新興股市:全球經濟走緩導致新興市場企業獲利下滑

2022年12月

摩根資產管理市場洞察團隊

重點摘要

1. 全球經濟走緩明顯壓抑新興市場企業的獲利動能,但2023年可望反轉走揚。

2. 強勢美元格局短期內不易改變,新興市場的經常帳狀況將持續受到考驗。

3. 投資應聚焦經常帳與匯率表現狀況較好的市場,如新興亞洲與少部分的拉丁美洲經濟體。

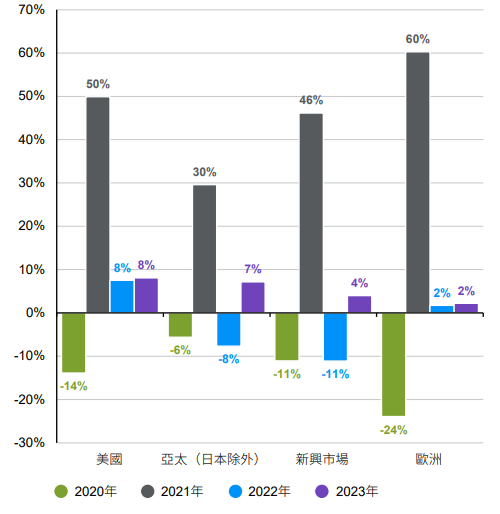

企業獲利可望在2023年反轉走揚

聯準會的快速升息與中國經濟的明顯放緩,讓包含新興市場在內的全球股市在2022年遭遇明顯修正,但由於聯準會的快速升息時程已近尾聲,美國經濟有機會平穩度過技術性衰退階段,再加上中國也可望在2023年重新進入復甦,在亞太(不含日本)企業獲利可望於2023年增長7%的帶動下,新興市場的企業獲利也可望在2023年反彈4%。

企業獲利成長(每股盈餘,年度變化,共識企業獲利預測)

資料來源:FactSet,MSCI,標準普爾,摩根資產管理。所用亞太(日本除外)、新興市場、歐洲及美國股票指數分別為MSCI亞太(日本除外)指數、MSCI新興市場指數、MSCI歐洲指數及標準普爾500指數。所用共識企業獲利預測為FactSet的曆年估計。調整基準為當前未呈報業績年度。企業獲利預期淨調整比率等於(上調企業獲利預期的企業數量 – 下調企業獲利預期的企業數量)/ 被調整企業獲利預期的企業總數。過去的表現並非目前及未來績效的可靠指標。《環球市場縱覽 - 亞洲版》。最新資料:截至2022年9月30日。

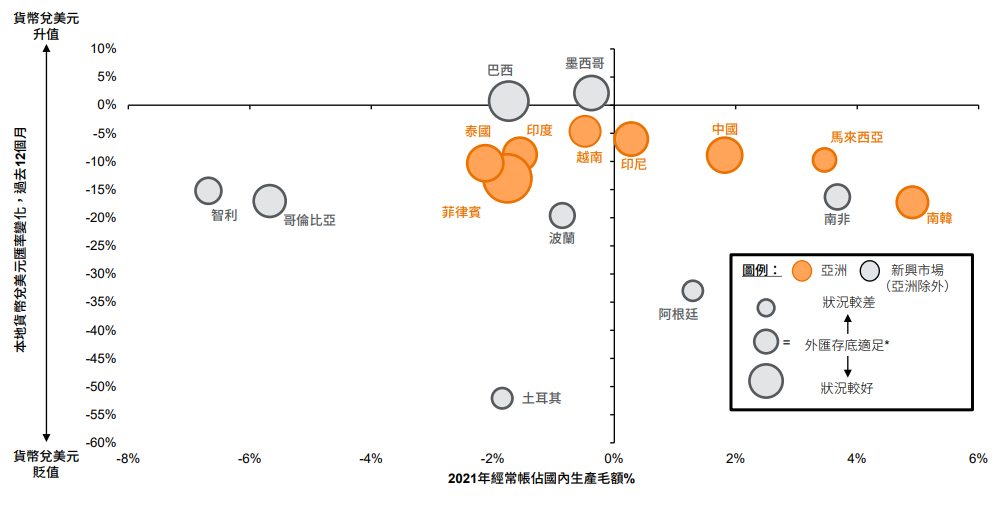

看好新興亞洲與少數拉美經濟體

雖然聯準會放緩了升息節奏,但強勢美元的格局在短期內不易改變,這也對新興市場的財政體質構成長期考驗。從經常帳狀況、匯率表現與外匯存底適足率等不同指標綜合考量,亞洲的東協、中國與印度、以及拉美少數的經濟體如巴西與墨西哥等,皆符合「狀況較好」的標準,因此在2023年配置新興市場股市,可優先考慮這些市場。

經常帳狀況、貨幣匯率及外匯存底適足率

資料來源:FactSet,國際貨幣基金組織,摩根資產管理。*外匯存底適足指一個市場的外匯存底存量能支應3個月進口(即可動用外匯存底足以支付3個月進口產品價值)及支應明年到期的短期債務(即可動用外匯存底足以支付未來12個月內到期的債務及未來12個月內應付的長期債務利息)。圓點愈大,外匯存底覆蓋率愈大。《環球市場縱覽 - 亞洲版》。最新資料:截至2022年9月30日。