儘管川普與共和黨的全面執政已讓全球所有投資人繃緊神經,但我們認為美國經濟在2025年仍有很大的機會可以實現軟著陸。其實,無論全球局勢如何變化,美國在金融市場中仍會扮演舉足輕重的角色,而且科技創新仍會扮演推動全球企業獲利增長的要角。

指數不斷創新高,2025如何聰明「錢進」美國?

對投資人來說,指數頻創新高雖是好事一樁,但在這過程中風險卻也會不斷累積,而這種風險會在何時爆發,是沒有人能提早知道的。因此我們相信,透過投資多重資產的方式去「錢進」美國市場,反而是較具效益的投資方式。摩根大美國領先收成多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金),就是一檔專為收益需求所打造的美國多重資產基金,它可以給投資人提供三大好處:

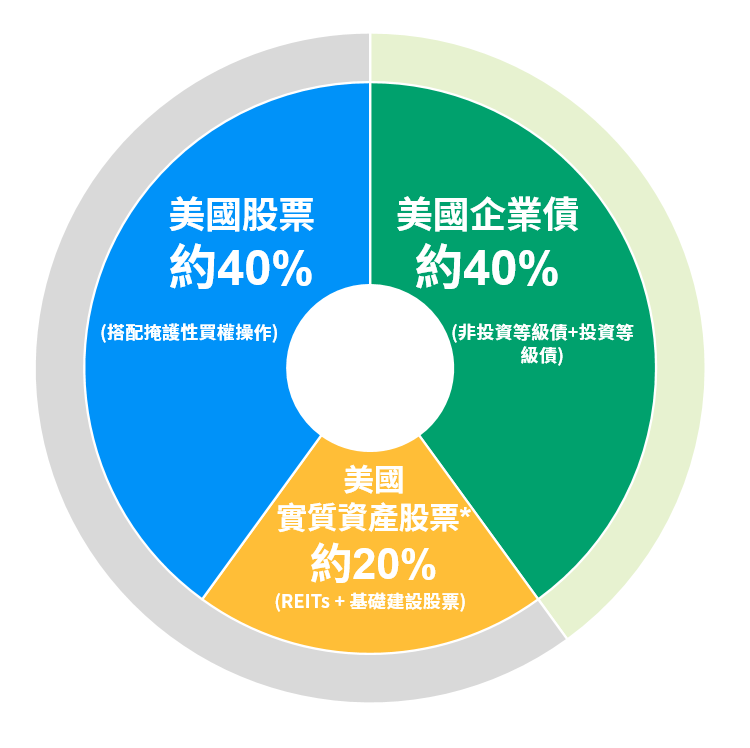

1. 442關鍵比例1 ,致力提升長期投資效率

摩根大美國領先收成多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金)在美國股票、美國企業債、以及美國實質資產股票這三類資產中,分別配置約40%、40%與20%。透過數據顯示2,自2000年以來這種配置的年化報酬率達8.1%,而且其風險調整後報酬為0.65,不但優於美股的0.40,也領先一般64股債配置的0.58,足見這樣的配置策略非常適合提升長期投資效率。

2. 美國股票與實質資產雙引擎,收益增長不漏接

摩根大美國領先收成多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金)布局美國品質成長股與美國實質資產股票,不但網羅各產業的MVP,也能參與美國REITs與基礎建設相關股票的投資機會,再搭配投資團隊在不同時期的配置策略,以應對景氣循環對投資組合的影響。

3. 一次網羅三大收益來源,全天候收益策略,駕馭多變市況

除了美國品質成長股、美國實質資產股票之外,摩根大美國領先收成多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金)也同步配置美國企業債券,不但一次網羅三大收益來源,也可以利用不同資產之間對沖或互補的特性,以因應景氣波動給單一資產帶來的各種衝擊。

摩根大美國領先收成多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金)配置策略

*基金主要投資基礎建設相關之股票及不動產投資信託受益證券(REITs)。本基金為一聚焦美國的多重資產型基金,各類投資資產基準比重原則如下:股票及REITs合計不超過本基金淨資產價值之70%、債券(含其他類債券資產)合計不超過本基金淨資產之70%。有價證券投資比重合計不能低於本基金淨資產價值之70%。僅供投資舉例參考,實際操作仍將依投資團隊決策而定。股票部位搭配掩護性買權操作以爭取收益,但無法完全參與個股大漲時的潛在報酬。投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書或投資人須知)。

AI當道,台股在2025年還會是「一個人的武林」嗎?

雖說AI趨勢點燃了半導體的商機爆發力,甚至還讓輝達與台積電等晶片龍頭大廠成為2024年股市中的焦點 (個股僅為舉例,絕無推薦之意,亦不代表基金必然之投資。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。),但回顧整個2024年,受惠於AI商機的台股標的更是相當多元,除了半導體以外,在硬體供應鏈上,台廠在全球也有不可替代的角色。伴隨AI在2025年的持續發展,以台廠科技供應鏈為主的科技型基金仍是不可或缺。

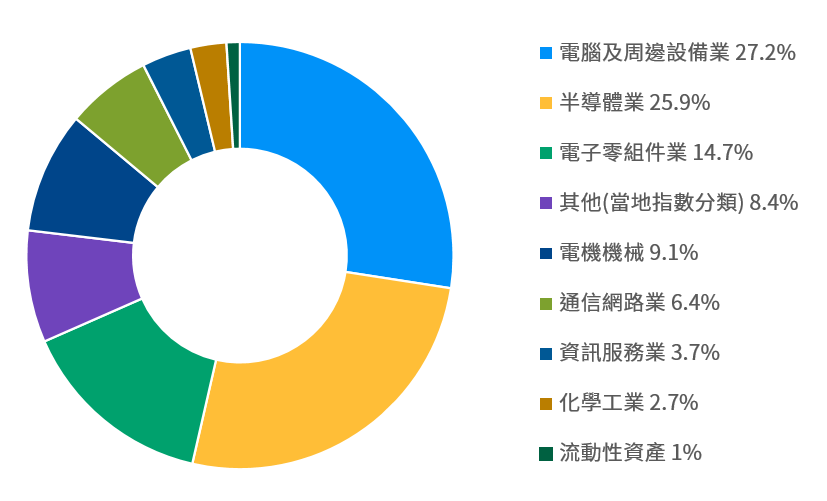

摩根新興科技基金,就是一檔以台灣科技供應鏈為布局核心的基金,該基金自1995年成立至今已近30年,不但歷經台股多個完整的景氣循環,其一般型的淨值也從發行時的10元來到149.36元(資料來源:摩根資產管理,2024.12.31.)。此外,該基金也有推出「數位級別」(基金數位級別僅可在「摩根DIRECT投資平台」申購,數位級別交易規定請以摩根官網規定為主,經理費請以投資人須知或公開說明書為主。),投資人可以用相較於原級別更優惠的投資成本與費率,去參與台灣AI供應鏈在未來的成長機會。

摩根新興科技基金資產配置

2025年市場洞察五大預測

我們認為,在共和黨與川普全面執政後,推動關稅與減稅在未來也會勢在必行,不過,由於這兩項政策牽涉到的細節異常複雜,因此在具體的政策細節出來之前,市場也不會對此有過度的解讀;所以我們相信,美國在2025年實現經濟軟著陸的機率仍大,美國企業的獲利能力也可望持續保持強勁,在這兩個前提下,以人工智慧為主的科技股與成長股,甚至是中國、日本、台灣等亞洲科技供應鏈在2025年也會有表現機會。

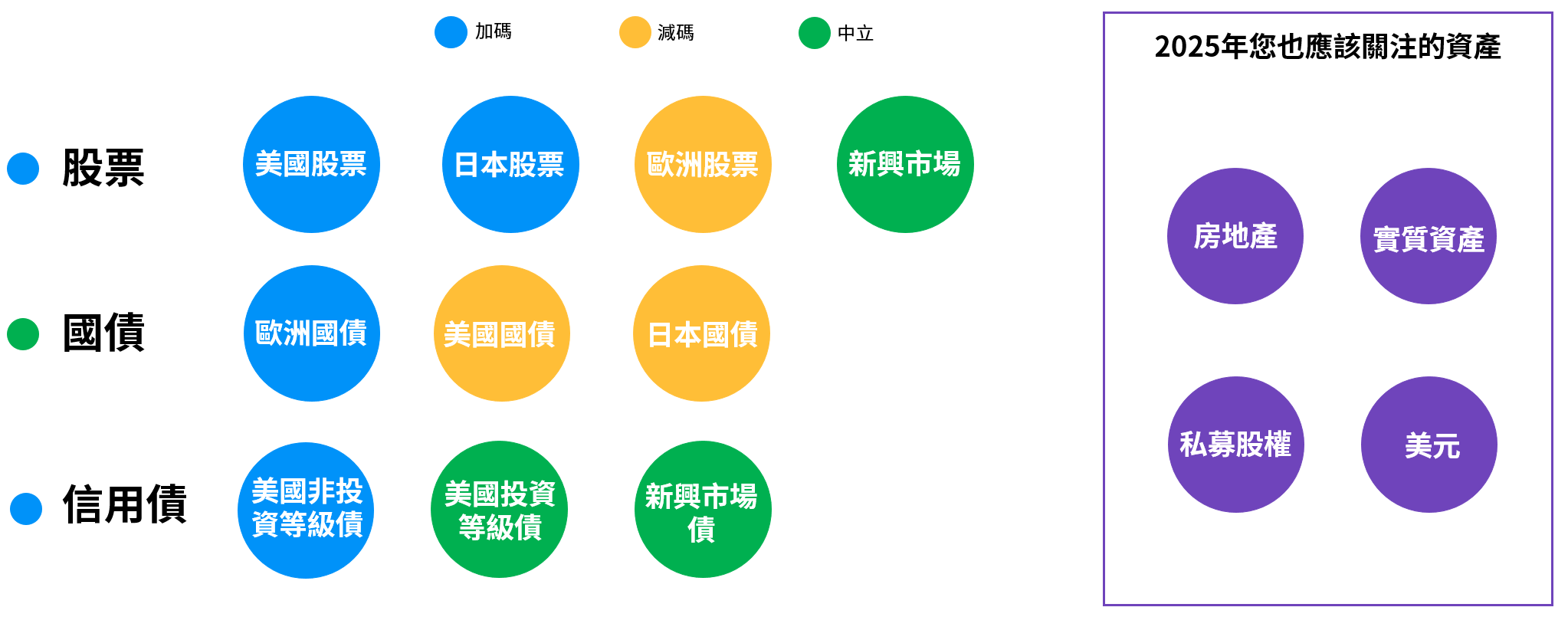

另外,在此前提下,以非投資等級的企業債也有機會成為2025年較亮眼的固定收益資產。所以我們對於川普能否實現美國經濟軟著陸、美股是否還有向上攻堅的機會、人工智慧是否還有後續投資動能、亞洲科技供應鏈的三強契機、以及固定收益資產的態度皆相對樂觀(見下圖)。

2025年五大投資議題

2025年仍看好風險性資產

在具體的市場與資產部分,我們相對看好股票與信用債券在2025年的表現機會,尤其是美股、日股、台股與美國非投資等級債等風險性資產,在美國經濟轉著陸與科技企業持續獲利的影響下,未來仍有表現空間。不過,由於川普的關稅與減稅政策有可能增添通膨壓力,並增加美國的債務負擔與財政壓力,因此對於美國公債我們則是相對減碼。

在歐洲部分,受到地緣政治與製造業出口雙雙下滑的影響,我們對歐股在2025年則相對減碼。至於新興市場資產,儘管對於股票或債券我們均抱持中立態度,但由於各個新興經濟體的發展結構迥異,因此美、中、歐三大經濟體的動向,均會對不同的新興經濟體帶來不同的機會與挑戰。所以對於新興市場資產,建議投資人可優先聚焦亞太區域股票與美元計價的新興市場債。

2025年資產配置觀點

資料來源: 摩根資產管理多重資產投資團隊評估是基於截至2024年12月的數據和信息。僅供說明之用。這些資產類別觀點適用於6至12個月的時間範圍。這份我們對各個資產類別觀點的摘要顯示了相對的方向和信念的強度,但與投資組合構建考量無關。這些觀點不應被解釋為推薦的投資組合。此處表達的意見和觀點是作者在發佈日期持有的觀點,可能會發生變化,不應被視為或解釋為投資建議。預測、預計和其他前瞻性陳述是基於當前的信念和預期。它們僅供說明之用,並作為可能發生情況的指示。鑑於與預測、預計和其他前瞻性陳述相關的固有不確定性和風險,實際事件、結果或表現可能與所反映或考慮的情況有重大差異。