整體而言,中國2024年的成長展望只能說是穩定,但並不亮眼。

中國2024年的經濟展望大致上取決於政府的宏觀經濟刺激規模,以及其拉抬消費者與企業信心的能力。依據目前公布的政策,我們預期中國政府仍會支持經濟成長,但認為不太可能出現更積極的措施。這代表利率可能維持低點,10月底宣布額外發行的1兆人民幣債券應能支撐2024年上半年的經濟成長。財政政策很可能會鎖定基礎建設,同時處理地方政府融資工具信貸品質惡化的問題。房市頂多預期逐步復甦,因為大眾對於房地產價格的預期仍然保守。整體而言,中國2024年的成長展望只能說是穩定,但並不亮眼。消費很可能仍是亮點,但企業支出與房地產市場等方面的投資需要更長時間才能復甦。

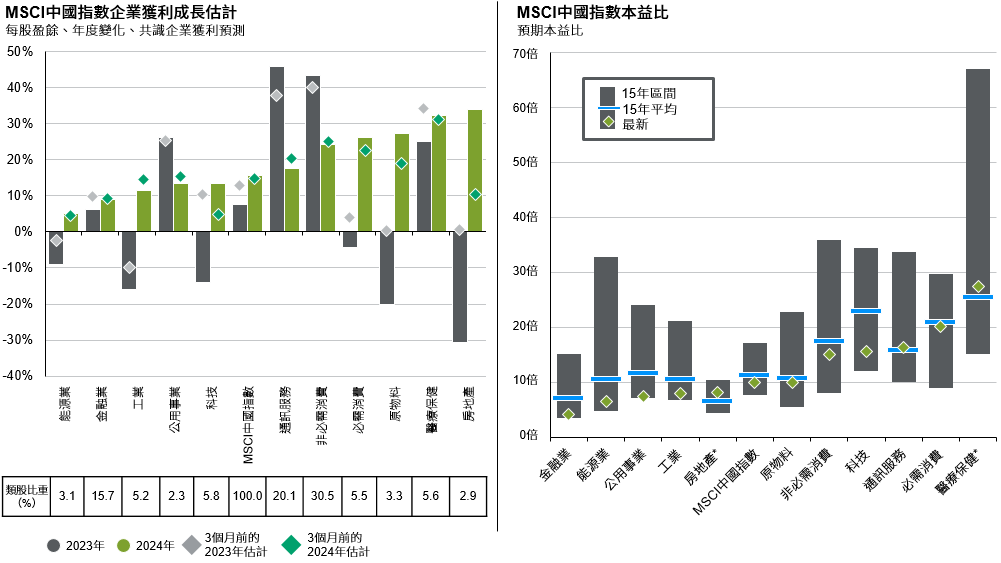

雖然經濟展望黯淡,但中國股市仍有些許機會。根據分析師針對MSCI中國指數所提出的每股盈餘預測,企業獲利2023年預期成長7.7%,2024年增幅可望擴大至15.6%。包含數家一流科技企業的通訊服務與非必要消費類股目前本益比皆低於15年平均值,但2023年與2024年獲利預期能持續成長。因此,這些類股獲利前景良好且估值合理。此外,再生能源、電動車和先進製造業等新興產業仍享有大量政策支持,而且有潛力成為中國的新出口引擎。

獲利前景之外,特定中國股票的股息殖利率也相當誘人。深滬300指數的股息殖利率為2.7%,高於3年期政府公債殖利率,反映中國股票相對於政府公債更具吸引力。

中國股市必須克服的一道障礙就是國際投資人信心。過去兩年全球的地緣政治事件與美中關係的挑戰,衝擊歐美投資人投資中國資產的意願。近幾個月美中之間重啟對話,相當鼓舞人心,且有助於降低潛在的地緣政治尾端風險。即便如此,這可能還不足以說服西方投資人再次大量投資中國。

圖表5:

資料來源:FactSet、MSCI、摩根資產管理。科技指科技類股;必需消費指必需消費類股;通訊服務指通訊服務類股;非必需消費指非必需消費類股。所用共識企業獲利預測為FactSet的曆年估計。過去的表現並非目前及未來績效的可靠指標。*房地產及醫療保健類股的預期本益比數據分別始於2016年9月30日及2009年6月30日。

《環球市場縱覽 - 亞洲版》 最新資料:截至2023年9月30日。

我們認為中國股市近年雖讓人失望,但仍是亞洲投資人投資組合中不可或缺的市場。此經濟體正面臨轉型,加上房市仍存在挑戰,因此類股與個股的挑選依舊是關鍵,必須仔細區分良莠。由於製造業正出現重大變化,服務業的角色對於經濟成長則越來越重要。