現在持有過多現金,未來將帶來再投資風險,也會提高機會成本,錯失股債市的報酬。

債券殖利率漲至幾十年來的高點,使許多投資人將固定收益的順位考量排在後面。長期來說,由於價格很高(殖利率很低),債券帶來的收益與分散投資效益少之又少。之前豐沛的流動性推高股市,投資人大致相信股票之外別無選擇(there is no alternative,TINA)。

去年現金利率急漲,股債皆大幅重新定價,且固定收益的調整幅度更大。今年初至10月底,10年期美國政府公債殖利率上揚100個基點來到4.88%,標普500的預期本益比從16.7倍小幅增至17.2倍,造成債券殖利率來到多年高點,而股票估值仍高於長期平均值,因此,債券相對股票等其他資產類別的吸引力自然開始浮現。

然而,現金讓投資局面變得更複雜。眾所周知,持有過多現金會拖累投資組合報酬,但現金或類現金投資工具收益率和部分信貸市場相當時,就必須有更多理由才會降低現金部位。

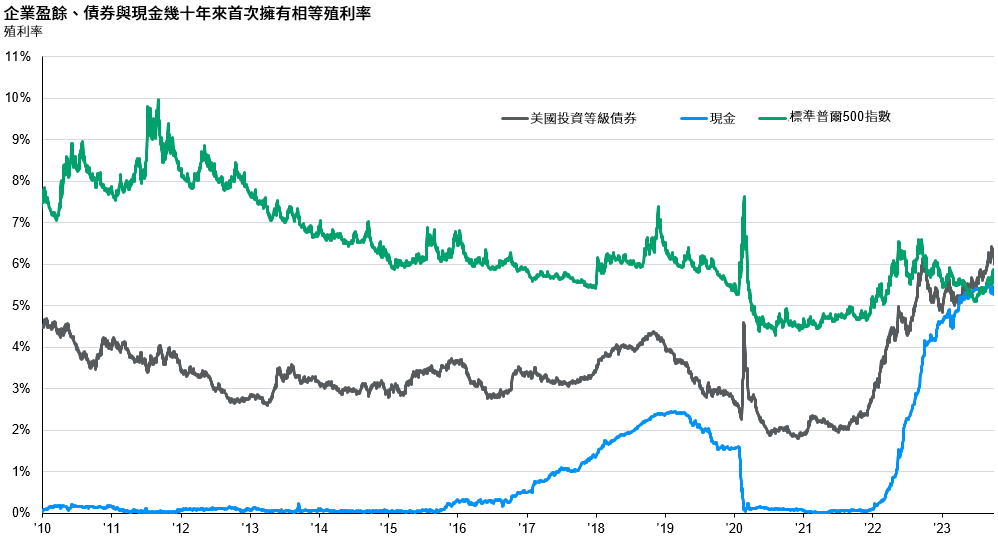

我們可以簡單評估三大類資產(現金、債券和股票)的相對吸引力,比較標普500的盈餘殖利率(本益比倒數)、美國投資等級債券殖利率(比對標普500的企業風險)與三個月美國政府公債的殖利率(現金的代表)。這三者差異極小,讓投資人的選擇更形複雜。

圖表9:

資料來源:彭博社、FactSet、摩根資產管理。

*現金以美國短天期政府公債為代表。

最新資料:截至2023年10月31日。

由於經濟前景存在風險,且整個已開發市場通膨壓力消退,我們認為未來12個月內現金利率和短期債券到期殖利率很可能下跌。這表示現在持有過多現金,未來將帶來再投資風險,也會提高機會成本,錯失股債市的報酬。

美國或許能避免衰退,但前提是企業營收增幅足以抵銷再融資與投入成本漲幅,進而維持獲利率。這或許能支撐整體指數報酬,但由於估值存在分歧,投資人可能得更關注類股與風格輪動。有鑑於美國以外地區相對估值較低且企業獲利可能上調,因此當地股市報酬前景較佳。

進入2024年,各資產類別一開始的機會就遠多於現金。經濟前景略顯欲振乏力,投資人將再次仰賴債券以穩定投資組合,同時增加股票布局。