美國的雙赤字等結構性因子很可能持續下去,而且沒有資本流入加以抵銷,因此美元很可能面臨走貶壓力。

美元在2022年9月來到二十年的高點後走軟,11月中美元的水準與年初相同。然而,長期結構性與週期性因子可能導致美元轉弱。

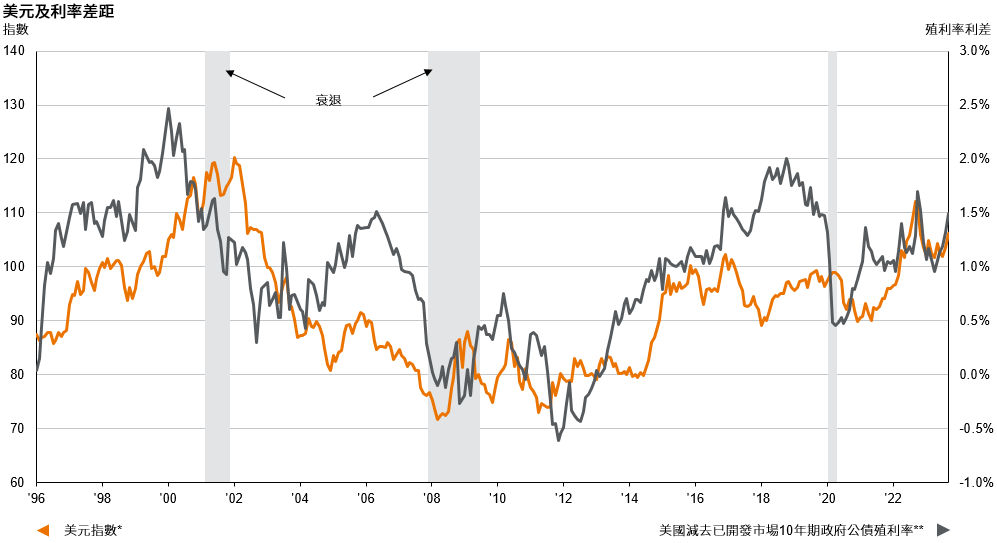

美國的雙赤字(預算赤字與經常帳赤字)等結構性因子很可能持續下去,而且沒有資本流入加以抵銷,因此美元很可能面臨走貶壓力。此外,政府支出與高額負債和赤字的問題,對美元有負面影響。美國政府的分裂與政黨壁壘分明,也可能使政治邊緣主義風險揮之不去。若找不到解方,美元估值將開始反映風險溢價。

部分週期性因子會長期影響美元。美國例外論的說法似乎確實支持市場近數季看多美元的觀點。美國成長動能明年料將放緩,但美國經濟如果更大幅減速,聯準會可能會比預期更早展開貨幣政策寬鬆週期。這代表美國與已開發市場政府公債的殖利率利差可能縮小,對美元造成下跌壓力。展望未來,弱勢美元可能是資金流入新興市場股票的機會。

圖表11:

資料來源:FactSet、經濟合作與發展組織、德利萬邦、WM/Reuters、摩根資產管理。*所示美元指數是指主要貿易夥伴貨幣的名目貿易加權指數。主要貨幣是:英鎊、加元、歐元、日圓、瑞典克朗及瑞士法郎。**已開發市場殖利率為澳洲、加拿大、法國、德國、義大利、日本、瑞士及英國10年期政府公債殖利率的國內生產毛額加權平均。過去的表現並非目前及未來績效的可靠指標。

《環球市場縱覽 - 亞洲版》最新資料:截至2023年9月30日。

即便如此,美元貶勢可能相當顛簸。幾個因素可能會導致風險趨避情緒佔上風,從而在未來幾個月增加美元抗跌性。

首先,長天期美國政府公債殖利率最近大漲,擴大美國與已開發市場政府公債殖利率利差,考量美國聯邦政府赤字擴大,美國政府明年公債發行量或許會提高,因此上述情勢有可能延續。這代表長天期美國政府公債殖利率可能維持高檔,推升美元公平價值。

其次,當地緣政治緊張情勢升溫帶來市場波動,美元等避風港資產需求將提高,使美元溢價變得合理。這些因素都支持近期看多美元的觀點。