有鑑於目前估值與經濟展望下,我們認為拉長存續期是進入2024年的適當策略。

2023年第二季美國區域銀行危機後,10年期美國公債殖利率從今年低點3.4%飆漲至11月初的約5%,創下多年來的新高。重點是區分殖利率走高背後的原因:經濟強勁或期限風險溢價走高?後者是因為風險與不確定性上升,投資人要求提高長天期債券投資的報酬。

經濟數據較預期穩健,證明經濟更為強勁,促使市場參與者認定利率將長期維持高檔,並帶動殖利率在夏季走高。然而,近期殖利率上揚係由於期限風險溢價走高,背後主因則是存續期的供需動態。市場目前正在預作準備,預期美國會為了支應政府赤字而大量發行公債提高供給量。在此同時,通膨與利率未來走向不明,促使投資人要求更高的殖利率以增加補償。

有鑑於目前估值與經濟展望下,我們認為拉長存續期是進入2024年的適當策略。在過去五次升息週期,10年期美國政府公債殖利率都比聯邦基金利率更早來到高點。在最後一次升息與第一次降息之間,10年期政府公債殖利率也下降107個基點。隨著通膨下滑動能逐漸增強且金融條件更加緊縮(部分原因是殖利率攀升後的自然反應),聯準會升息週期已接近尾聲或早已結束,進而抑制殖利率漲勢。此外,我們的基本論調是成長減速並壓低殖利率,地緣政治風險可能升高,則會促使資金流向美國政府公債以尋求避險。

殖利率雖然可望從目前水準下滑,但我們對於其走低的幅度與速度不如過去週期樂觀。部分原因是長期殖利率已反映期限風險溢價提高的影響,其他原因則是在能源相關價格壓力影響下,聯準會緊縮時程較預期長的風險揮之不去。

在信貸方面,我們認同目前的殖利率相對具吸引力,在非投資等級固定收益資產尤其如此。若檢視利潤率、覆蓋率和自由現金流量等基本面,非投資等級債券的發行機構韌性高於過去週期。2020年10月的違約率來到6.4%,幾乎將最弱勢的發行機構從市場上淘汰,並促使度過難關的企業更保守管理資產負債表。基本面雖未嚴重惡化,但宏觀經濟前景疲軟可能是此資產類別的考驗。目前利差反映經濟穩健成長,因此風險是利差隨經濟數據走弱而擴大。

圖表3:

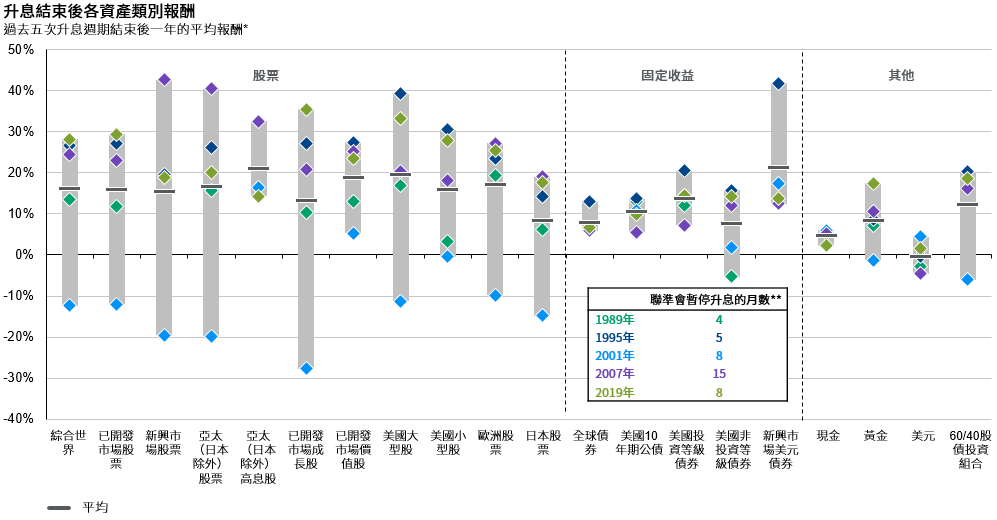

資料來源:FactSet、美國聯準會、摩根資產管理。基準為MSCI綜合世界指數(綜合世界)、MSCI世界指數(已開發市場股票)、MSCI新興市場指數(新興市場股票)、MSCI亞太(日本除外)指數(亞太(日本除外)股票)、MSCI亞太(日本除外)高息股指數(亞太(日本除外)高息股)、MSCI世界成長股指數(已開發市場成長股)、MSCI世界價值股指數(已開發市場價值股)、標準普爾500指數(美國大型股)、羅素2000指數(美國小型股)、MSCI歐洲指數(歐洲股票)、MSCI日本指數(日本股票)、彭博全球綜合債券指數(全球債券)、彭博10年期美國公債領先指數(美國10年期公債)、彭博美國投資等級公司債指數(美國投資等級債券)、彭博美國信貸非投資等級公司債指數(美國非投資等級債券)、摩根新興市場債券全球指數(新興市場美元債券)、彭博美國1至3個月期公債(現金)、紐約黃金現貨價格(黃金)、美元指數(美元)、60%綜合世界與40%全球債券(60/40股債投資組合)。*除另有說明外,總報酬以當地貨幣計值。**指最後一次升息至第一次降息的持續時間,具體指1989年2月至1989年6月、1995年2月至1995年7月、2000年5月至2001年1月、2006年6月至2007年9月、2018年12月至2019年8月。

《環球市場縱覽 - 亞洲版》 最新資料:截至2023年9月30日。

如果經濟成長出現明顯放緩的徵兆,企業利潤恐怕會進一步承壓,以更高的借貸成本進行再融資的需求也會上升。違約率攀升,容易使風險趨避的情緒擴散到整個市場,造成利差快速擴大。因此,除非投資人的風險容忍度與投資期限能夠度過經濟成長放緩所帶來的波動,否則我們仍看好優質債券。