目前宏觀情勢顯示股債之間應即將恢復負相關性。

自2023年起,隨著殖利率上漲壓抑債市,加上樂觀看待人工智慧的氛圍推升股票表現,股債之間的負相關性重新確立。然而,過去幾個月的情況雷同2022年,股債同步下跌。

隨著時序進入2024年,投資人將開始提出如何管理市場波動的問題。由於通膨可能維持在高於以往的水準,因此投資人的60/40股債投資組合配置要更靈活、有彈性,近期更是如此。我們認為分散得宜的股債投資組合仍然重要,有助於度過波動期間,且表現能勝過現金,但建議投資人擴大分散投資的工具,納入另類投資以打造更具韌性的投資組合。

在另類投資方面,房地產、基礎建設、交通與林場等實質資產可適當避開高通膨與高利率風險,尤其是這些資產可望受益於通膨調整後的營收,有助於拉抬投資組合實質報酬。

長期的問題在於,60/40股債投資組合是否能恢復過去分散投資的能力。假設可以,股債重現負相關性的必要條件是什麼?

回顧歷史,股債正相關和高通膨有關,而且這多半會持續一段時間。然而,由於高殖利率,固定收益潛在報酬似乎不成比例增加,搭配我們預期美國經濟走緩的基本論調,債券分散投資的潛能目前遠高於2022年。如果出現衰退,聯準會被迫降息,則上述論點更能成立。另一方面,如果經濟成長明顯走緩,股票將承壓。不過,經濟走軟步調較預期更為緩和,股票也可能展現韌性。

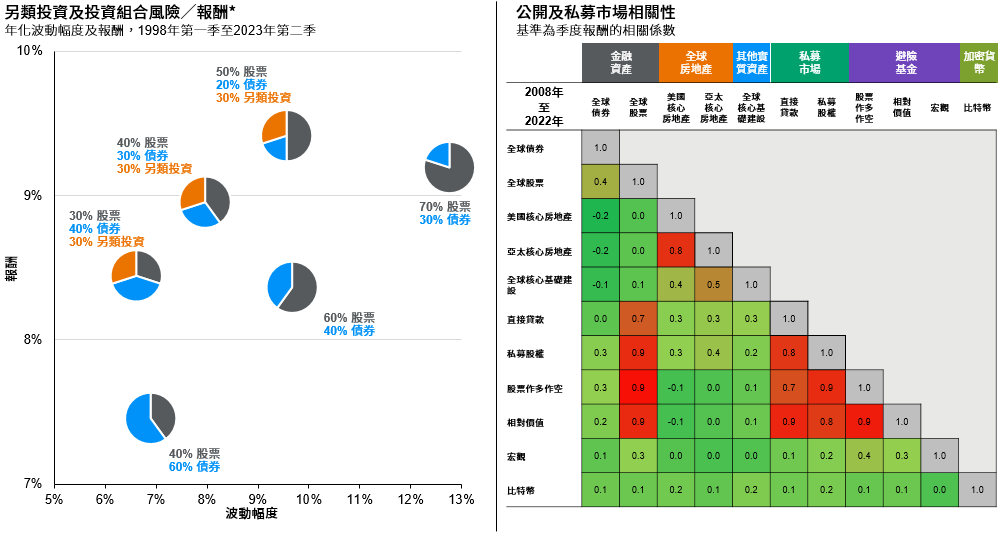

圖表8:

資料來源:彭博社、FactSet、HFRI、美國不動產投資信託人士協會、摩根資產管理;(左圖)標準普爾;(右圖)Cambridge Associates、Cliffwater、MSCI。*股票:標準普爾500指數。債券:彭博美國綜合債券指數。另類投資:避險基金(HFR基金加權綜合指數)、私募股權和私募房地產的相等加權綜合指數。波動幅度及報酬基準為1997年12月31日至2023年3月31日的數據。全球股票:MSCI綜合世界指數。全球債券:彭博全球綜合債券指數。美國核心房地產:美國不動產投資信託人士協會房地產指數 - 開放式多元化核心股權成分。亞太核心房地產:IPD全球房地產基金指數 - 亞太。全球基礎建設:MSCI全球季度基礎建設資產指數(同等權重混合)。美國直接貸款:Cliffwater直接貸款指數。美國私募股權:Cambridge Associates美國私募股權指數。避險基金指數包括股票作多作空、相對價值及全球宏觀,所有數據來自HFRI。所有相關係數根據2008年6月30日至2022年12月31日期間的美元季度總報酬數據計算,惟比特幣基準為2010年12月31日至2022年12月31日期間。過去的表現並非目前及未來績效的可靠指標。

《環球市場縱覽 - 亞洲版》最新資料:截至2023年9月30日。

隨著通膨走低且經濟成長短期可能減弱,目前宏觀情勢顯示股債之間應即將恢復負相關性。即便如此,投資人2024年必須主動調整股票、固定收益與另類投資之間的布局,才能創造最佳風險報酬狀況。