由於必須維持外匯穩定,同時避開資本外流與能源價格走高揮之不去的風險,因此亞洲各央行近期不太可能降息。

隨著通膨持續下跌,投資人自然會問到,如果未來12個月亞洲地區經濟動能減緩,亞洲各央行是否有降息空間以提供支撐?

亞洲各央行可能很希望放寬貨幣政策以因應經濟困境,但他們必須維持外匯穩定,同時避開資本外流與能源價格走高揮之不去的風險,因此近期不太可能降息。

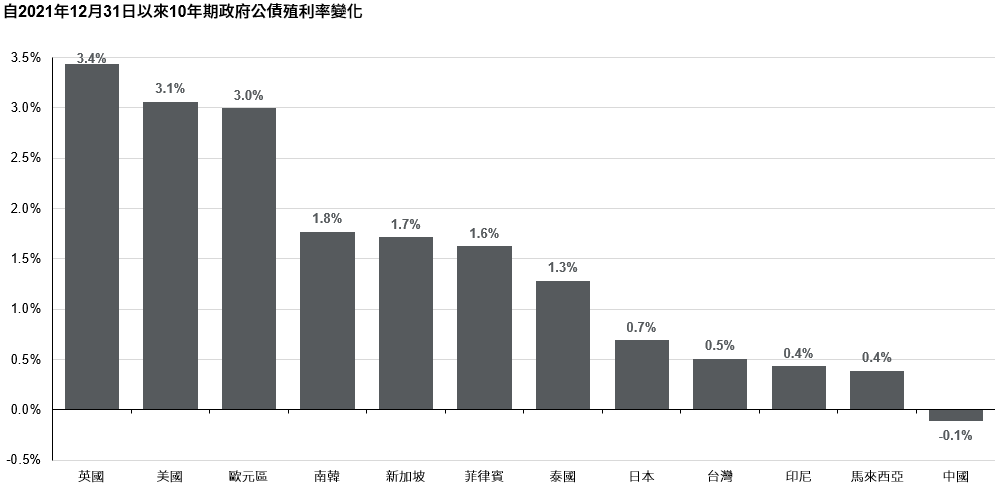

隨著聯準會長期維持高利率,美國和亞洲的殖利率利差擴大,推動美元走強,並降低亞洲殖利率相對吸引力。長期債券最近數週反彈,10年期美國公債殖利率在今年1月到11月中旬上漲超過50個基點,但亞洲貨幣政策緊縮幅度較溫和,亞洲10年期政府公債殖利率漲幅較小。

圖表7:

資料來源:FactSet、摩根資產管理。最新資料:截至2023年10月30日。

因此,馬來西亞、南韓、台灣與泰國等經濟體不久前與美國的債券殖利率利差仍為正值,如今已經轉為負值。此外,印尼和菲律賓等經濟體過去與美國債券殖利率利差通常較大,但過去一年大幅縮小。美國政府公債殖利率高且貨幣走弱,壓縮近期降息的空間。

亞洲各央行也慎防過早停止對抗通膨。能源在新興亞洲的消費者物價指數籃子內佔比高,因此能源價格走高可能會出現轉嫁效應,進一步消除通膨減緩力道。能源淨進口國特別憂心昂貴的能源價格的轉嫁效應,衝擊國內的通膨。

不過,中國和日本例外。中國人民銀行仍處於寬鬆模式,但除了調降主要政策利率進一步放寬貨幣政策,財政方面也必須提出支撐政策。另一方面,日本正著手邁向緊縮,市場對於放棄控制殖利率曲線與負利率政策出現越來越多的揣測。

長期來看,萬一聯準會在2024年下半年以降息來因應經濟成長走緩,亞洲各央行也會有更大的降息空間以支持成長。話雖如此,在技術面因素及供需動態影響下,美國政府公債殖利率跌勢可能更為和緩,大幅限縮亞洲各央行大幅降息的空間。