展望未來,即便全球經濟成長動能減緩,亞洲高股息股票仍然重要。

亞洲的企業獲利仍與出口成長高度相關。即便2023年的出口環境充滿挑戰,亞洲出口仍冒出復甦的新芽,應能奠定2024年企業獲利成長的基礎。此外,亞洲各經濟體有強健的本地需求,旅遊復甦穩固,且有能力善用人工智慧的需求,應能帶動企業獲利成長。

從估值觀點來看,亞洲股票的價格相對具吸引力,尤其是從股價淨值比的角度切入,多數地區的價格較15年平均低一個標準差以上1。回顧歷史,亞洲股票股價淨值比來到目前水準後,未來12個月通常能創造正報酬。企業獲利預期自年初起大幅下修,主因在於南韓與台灣。

過去數週股市波動上揚,但亞洲高股息股票仍表現領先。自6月底以來MSCI亞太(日本除外)指數下跌0.1%、標普500指數上漲1.9%,MSCI亞太(日本除外)高息股指數的表現則更為亮眼,報酬率為3.4%。

展望未來,即便全球經濟成長動能減緩,亞洲高股息股票仍然重要。首先,亞洲企業擁有穩健的資產負債表,且負債水準低於歷史平均,除了能在經濟情勢惡化時提供庇護,也有利於股息的發放。其次,與已開發市場相比之下,估值不算太高。此外,從宏觀經濟觀點來看,亞洲各經濟體2024年的成長可望大幅領先美國,而且此區域的貨幣政策仍提供相對支撐。

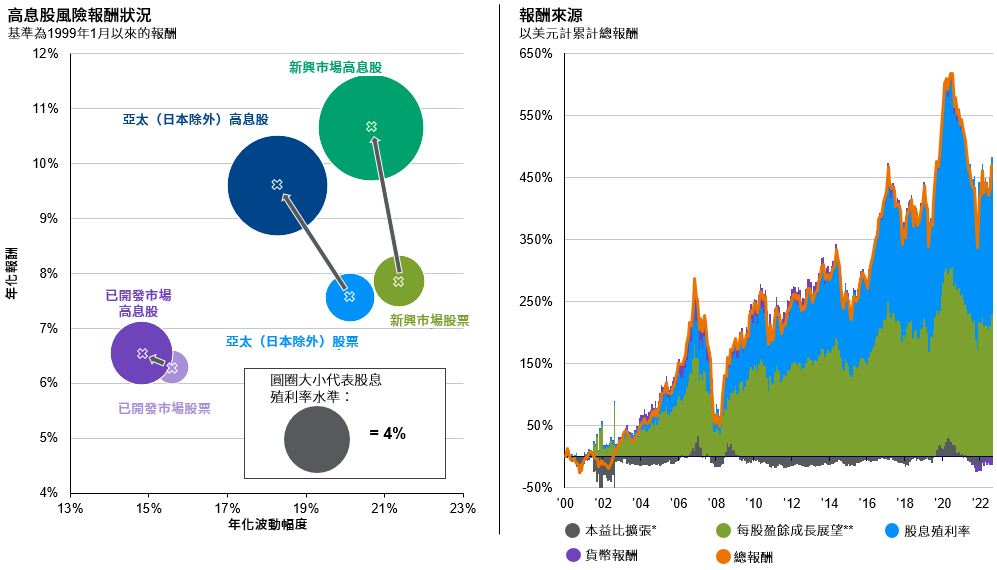

股息過去是亞洲股票報酬的一大部分。從2000年到今年9月底,亞太(日本除外)與日本股息對總報酬的貢獻度分別超過60%與65%,相比之下,美國為44%。此外,MSCI亞太(日本除外)高息股指數風險調整後報酬通常都優於MSCI亞太(日本除外)指數,如圖表6所示。有鑑於宏觀經濟充滿不確定性,且未來6到12個月現金利率可能走低,投資人必須著重於尋找基本面具韌性且股息穩定等特性互補的標的,以保護並強化投資組合總報酬。

圖表6:

資料來源:FactSet、摩根資產管理。*本益比擴張基準為預期本益比。**每股盈餘成長展望基準為未來12個月綜合企業獲利預測。過去的表現並非目前及未來績效的指標。已開發市場高息股以MSCI世界高息股指數為代表,已開發市場股票以MSCI世界指數為代表,亞太(日本除外)高息股以MSCI綜合亞太(日本除外)高息股指數為代表,亞太(日本除外)股票以MSCI綜合亞太(日本除外)指數為代表,新興市場高息股以MSCI新興市場高息股指數為代表,新興市場股票以MSCI新興市場指數為代表。

《環球市場縱覽 - 亞洲版》最新資料:截至2023年9月30日。

除了亞洲高股息股票,日本股票年初至今也已上漲28%(截至2023年11月16日,東證一部市場指數),表現優於歐美。雖然日股過往與全球經濟週期相關性極高,但主動管理可進一步關注能創造報酬的國內因素。這些因素包括東京證券交易所的治理改革(督促企業將保留盈餘轉換成帶動成長的投資、薪資並增加股東權益報酬)、日本經濟更強力復甦,以及日本擺脫通貨緊縮後內需展現韌性。此外,日本個人存款帳戶(Nippon (Japan) Individual Savings Account)制度2024年1月將有所調整,實施小額投資免稅計劃,這些國內的利多可望帶動零售投資人投入資金,並在未來持續支撐日股的領先績效。

然而,投資日股時,選股是關鍵。經濟復甦很可能嘉惠業務以國內或觀光旅遊需求為主的企業。在此同時,東京證券交易所推動提高股東價值的行動,主要聚焦於價值股。然而,許多公司擁有強勁技術面和創新智慧資本,有潛力帶動長期獲利成長。因此,建議投資人適時調整方向以掌握長期機會。