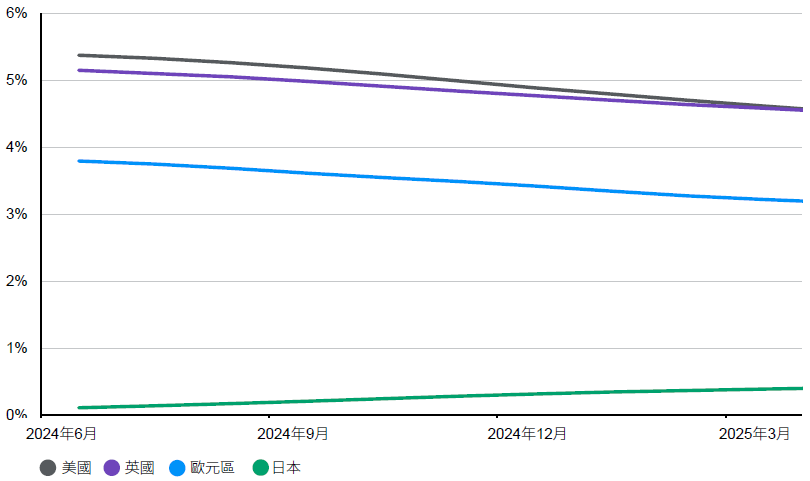

美國GDP預估數據並不疲軟,而金融狀況已寬鬆至2022年的水準,因此當局並不急於寬鬆貨幣政策。

美國4月份通膨數據回軟,反映第一季的通膨趨勢放緩雖然受到干擾,但是仍然持續下去。與此同時,美國勞動市場正顯示早期降溫跡象。如果未來經濟數據持續放緩,那麼聯準會最早可能於9月降息。然而,市場若僅根據4月通膨數據便認為9月降息,則可能太過樂觀,原因是住房和保險等通膨組成部分的下滑速度仍然非常緩慢。美國GDP預估數據根本談不上疲軟,而金融狀況已寬鬆至2022年的水準,因此當局並不急於寬鬆貨幣政策。最近的成長數據(例如零售銷售、工業生產)回落,反映通膨壓力可能減弱,對市場可以說是好消息。儘管聯準會的下一步行動很可能是降息而不是升息,但降息幅度比市場目前預期更小、更慢的風險仍然存在。

歐洲和英國在應對通膨方面取得重大進展,隨著供應面的衝擊有所緩解,整體通膨已得到抑制。與美國相比,歐洲經濟體對利率變動更為敏感,讓歐洲央行和英格蘭銀行能更早降息。歐洲央行已於6月首次降息,而英格蘭銀行亦有機會在今年下半年降息1至2次。歐元區的通膨持續,意味著當歐洲央行尚未準備好在未來幾個月內設定一個固定的利率路徑。另一方面,在服務業通膨和薪資成長大幅下降之前,英格蘭銀行也可能會保持相對鷹派的立場。歐洲及英國與聯準會的分歧,可能會為當地匯率造成壓力,但對核心通膨的影響相對小,讓兩地央行能夠繼續專注於國內經濟狀況。

相反,日本央行的決策則更受到聯準會的影響,因為不利的利率差對日圓產生了重大影響。日本央行不得不小心地平衡政策,以盡量減少利率上升或日圓貶值對國內成長的影響。證據顯示通膨將會延續一段時間,因此我們預估日本央行將會繼續升息,但是升息步伐可能會較為緩慢。

鑒於成長強勁和通膨居高不下,聯準會的降息時間或將會落後歐洲央行和英格蘭銀行

圖表3:市場對央行政策利率的預估*