2023/07/25

インフレ懸念の今後をどう見るか?

6月のリターン

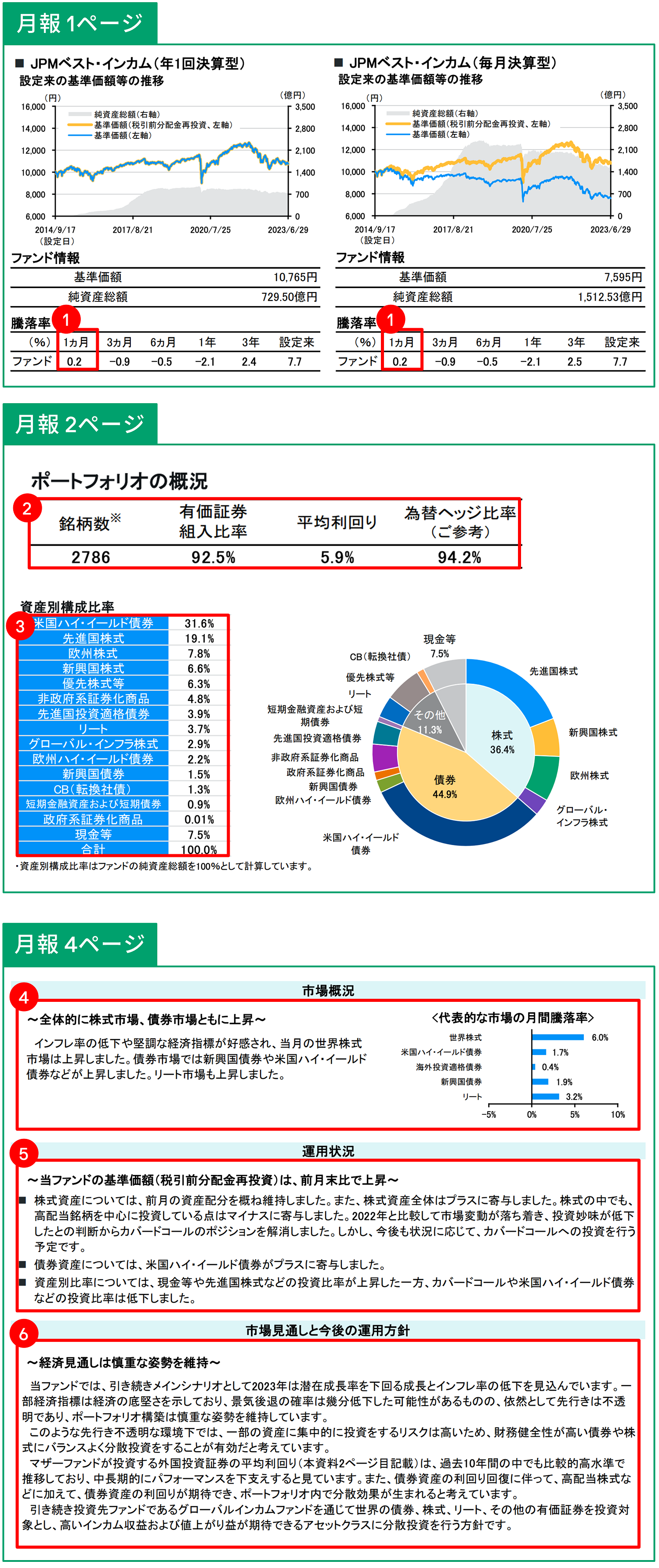

2023年6月の騰落率は年1回決算型、毎月決算型ともにプラス0.2%となりました(図①)。

月報4ページ右上の「代表的な市場の月間騰落率」を見ると、記載しているすべての市場が上昇したことがわかります(図④)。ここに記載している5つの資産の過去3ヵ月の値動きを見ると、4月はインフレ率の低下に伴いすべての資産が上昇し、5月はインフレ懸念ですべての資産が下落、そして6月はインフレ率の低下ですべての資産が上昇し、物価(インフレ率)の動向次第で行ったり来たりの展開が続いています。では、3ヵ月の期間を経て、結局今後のインフレに対してどう考えたらよいのか、のちほど解説します。

6月の運用の振り返り

資産配分をみてみましょう。2ページの資産別構成比率から「カバードコール」が消えました(図③)。4ページの「運用状況」で、その理由として「2022年と比較して市場変動が落ち着き、投資妙味が低下したとの判断」というコメントが記載されています(図⑤)。カバードコールを売却して得た資金は現金として保有しており、今後市場が変動して、運用チームが考える本来の価値から大きく乖離する資産が出現した時には買い出動をする予定です。

インフレ懸念の今後をどう見るか?

「市場見通しと今後の運用方針」には、「メインシナリオとして2023年は潜在成長率を下回る成長とインフレ率の低下を見込んでいます」と記載されています(図⑥)。この見通しは、ベスト・インカムのみならず、J.P.モルガン・アセット・マネジメントが運用するすべてのマルチ・アセット運用(複数の資産に分散投資を行う運用)のベースとなるものです。さらに、月報には記載はありませんが、その見通しを読み進めると、6月下旬に行われた会議で、今後6-9ヵ月において、景気後退へ至る確率を3ヵ月前の35%から25%へ引き下げたとされています(アセット・アロケーションの見方を参照)。

つまり、インフレに対して金融市場は一喜一憂を続けているものの、金融当局の目指す方向はインフレの鈍化、つまり金融市場にとってはポジティブな方向に進んでおり、景気後退に陥るリスクは低下した、と考えているわけです。もちろん、景気の先行きを楽観視しているわけではなく、当面インフレの動向に敏感な市場環境が続く可能性はありますが、短期的な方向感ではなく、より長いスパンで、インフレの先行きや景気動向を見る必要があると言えそうです。

市場見通しに記載されたインフレの鈍化という見方が正しければ、すでにインフレはピークアウトしていると考えられ、時間が経つにつれ今度は利下げへの期待も出てくるでしょう。2023年6月末時点のポートフォリオの利回りは5.9%と、過去平均と比べて高水準にあります。近い将来想定される利上げ打ち止め、さらにその後の利下げ局面を想定すると、足元のベスト・インカムの利回り水準がリターンに貢献することが期待されること、そして15の資産と2,786もの銘柄に分散投資されたポートフォリオがリスクの抑制効果を持つことから、ベスト・インカムはこれからの投資の選択肢の一つになりうると考えます②。

JPMベスト・インカム(年1回決算型/毎月決算型)の最新の月報はこちら

「JPMベスト・インカム(年1回決算型)/(毎月決算型)」を総称して「JPMベスト・インカム」または「ベスト・インカム」と言います。投資先ファンドとは「JPモルガン・インベストメント・ファンズ-グローバル・インカム・ファンド」の「Iクラス(円建て、円ヘッジ)」(「グローバルインカムファンド」と言います。)を指します。「ベスト・インカムの投資先ファンドの運用戦略」を「ベスト・インカムの運用戦略」と呼ぶ場合があります。ベスト・インカムは投資先ファンドを通じて実質的な運用を行います。上記の運用に関する説明は、利回りのデータも含め投資先ファンドにおけるものです。ただし、ファンドの騰落率に関しては、ベスト・インカムの騰落率(税引前分配金再投資)のデータです。当ファンドの投資先ファンドのポートフォリオを「ベスト・インカムのポートフォリオ」と呼ぶ場合があります。上記の意見・見通しは表記時点あるいは掲載時点でのJ.P.モルガン・アセット・マネジメントの判断を反映したものであり、今後変更されることがあります。