Quarterly Perspectives

Clara Cheong

Adrian Tong

Guide to the Marketsの主要テーマに注目し、ポートフォリオの議論に関わる重要なポイントをご紹介します。

今四半期のテーマ

~昨年と今年の世界の経済・投資環境はどう違う?~

①今年の世界の経済・金融政策・市場の見通しは?

②景気後退が懸念される中での投資戦略は?

③今年は分散投資が機能する?、弱気相場はいつ終わる?

経済

Q. 今年の世界景気の見通しは?

A. 世界的に企業景況感は弱く、欧米などの景気後退入りのリスクを注視。株式市場はまだ最悪期を脱していない可能性。

|

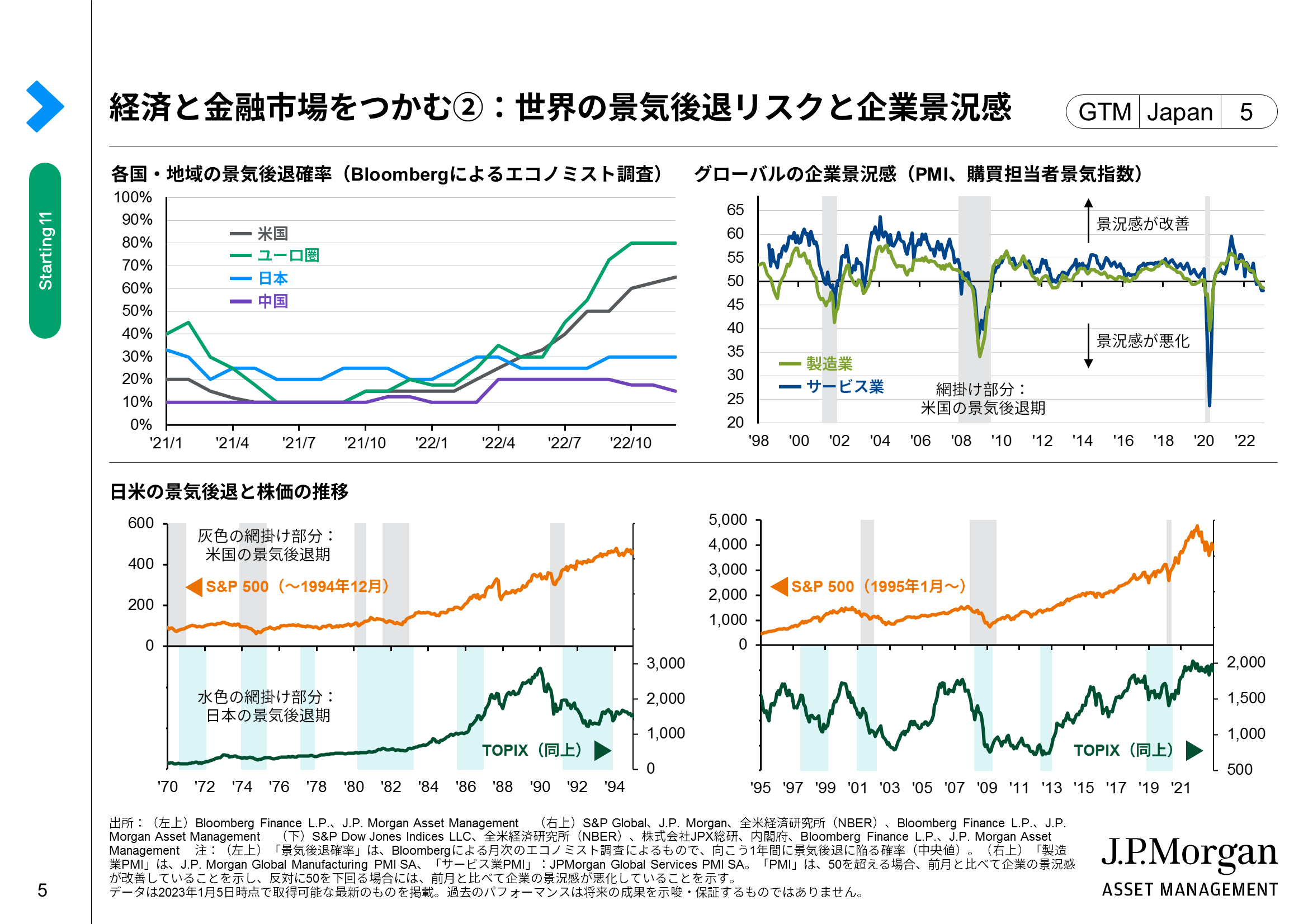

【右上図】をみると、足元ではグローバルの購買担当者景気指数(PMI)が製造業、サービス業ともに好不況の分かれ目である50を下回っており、景気の下降サイクルは後半戦に入っています。今年は世界的な景気後退の懸念も意識され、例えば【左上図】のBloombergによるエコノミスト調査をみると、【灰色】の米国が向こう1年間で景気後退入りする可能性は足元で60%を超えています。雇用は堅調で未だ景気後退が“確実”とは言えませんが、昨年来の急速な金融引き締めの悪影響が今後も出て来るとの見方などが背景にあるのでしょう。

続いて米国以外に目を向けると、【左上図の緑色】のユーロ圏は米国と同様に金融引き締め懸念が続いています。また、一時より懸念は和らいだものの、エネルギーの供給不安も根強く、米国以上に景気後退が意識されています。【同図の青色】の日本については経済再開などもあり、現時点では景気後退が過度に意識されていません。但し【下図】の通り、1970年以降の歴史を振り返ると、米国が景気後退に入ると日本も必ず景気後退入りしていたことを踏まえれば、外需の悪化を起点とする景気悪化の可能性を警戒すべきでしょう(→中国については7ページ参照)。

なお、仮にこれから米国が景気後退に入る場合は、株式市場がまだ最悪期を脱していない可能性が意識されます。なぜなら、第2次世界大戦後の歴史をみると、S&P500は景気後退の開始前に底を付けたことがなかっためです。

Q. 今年の企業業績の見通しは?

A. 現時点で今年は若干の増益が見込まれているが、当面の景気悪化とともに業績見通しは下方修正されていく可能性。

|

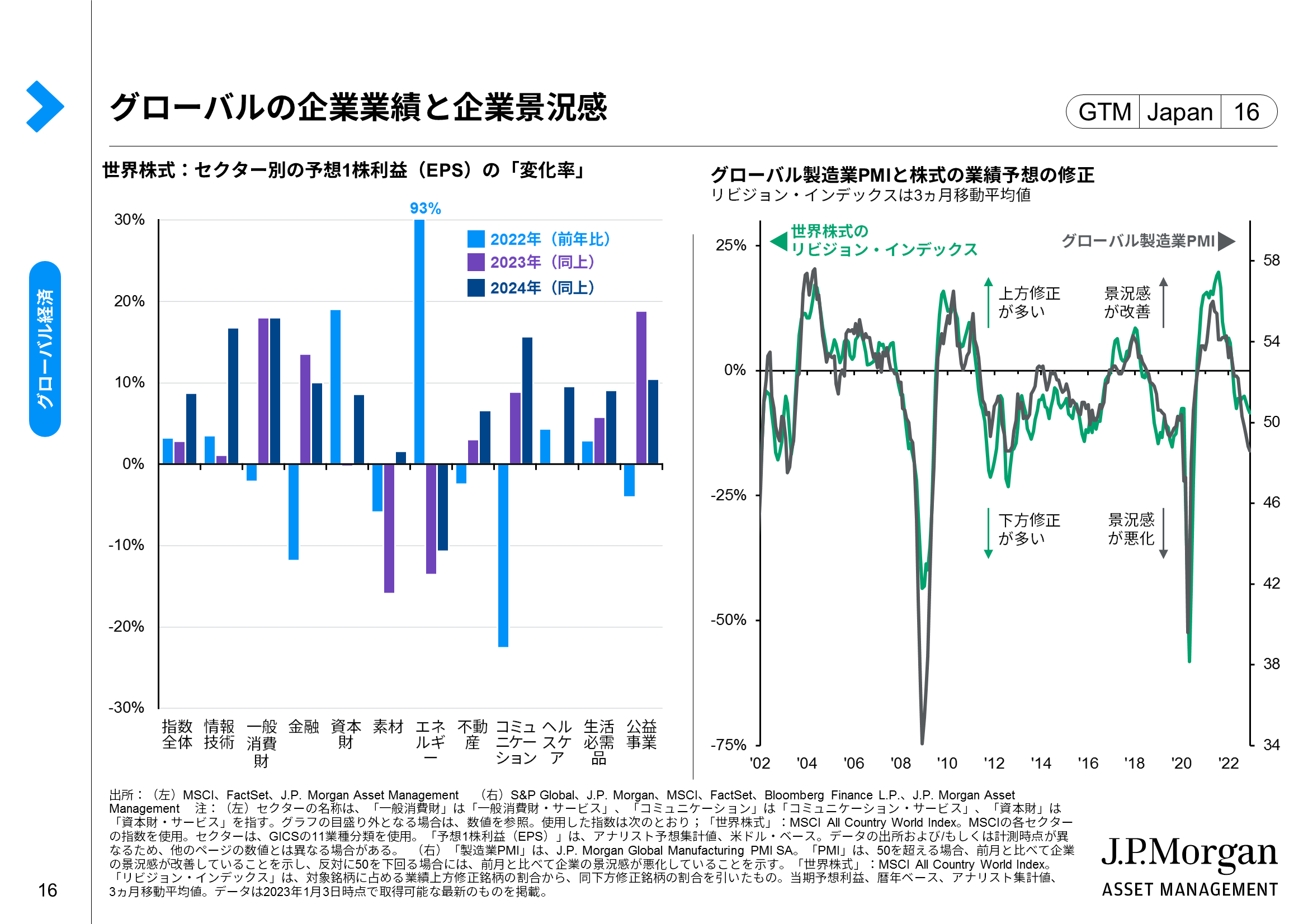

【左図の紫色】で、世界株式ベースの今年の1株利益(EPS、アナリスト予想集計値)の伸びをみると、指数全体で若干の増益が見込まれていることがわかります。また、セクター別でみても、エネルギーや素材などを除く幅広いセクターで増益の見通しが示されています。

次に、国別でみても主要国・地域の今年のEPS成長率はプラスの見込みで、例えば米国や日本の増益率は5%程度と予想されています(→詳細はGuide to the Markets 2023年1-3月期版8ページを参照)。

但し、これらの増益見通しは、今後下方修正される可能性がある点に注意が必要です。【右図】を見ると、前ページで確認したグローバル製造業PMIと世界株式のリビジョン・インデックス(アナリストによる業績予想の修正)は連動する傾向にあり、足元はPMIが弱く、リビジョン・インデックスも下方修正が多い傾向に転じていることがわかります。

今後も当面は世界景気は悪化する可能性が高く、PMIの更なる低下が意識されます。この点を踏まえれば、企業業績の見通しも景気に敏感なセクターや国・地域を中心に下方修正が続き、足元の増益見通しが減益見通しに転じるリスクがあるとみています。

A. 米国のインフレ率は既にピークアウトした可能性があり、先行指標も今後の鈍化基調を示唆している。

|

ここまでは、今後の世界的な景気後退の可能性や企業業績の悪化懸念についてまとめてきました。しかし、今年はこれらの暗い材料だけではなく、明るい材料も出てくる可能性があります。

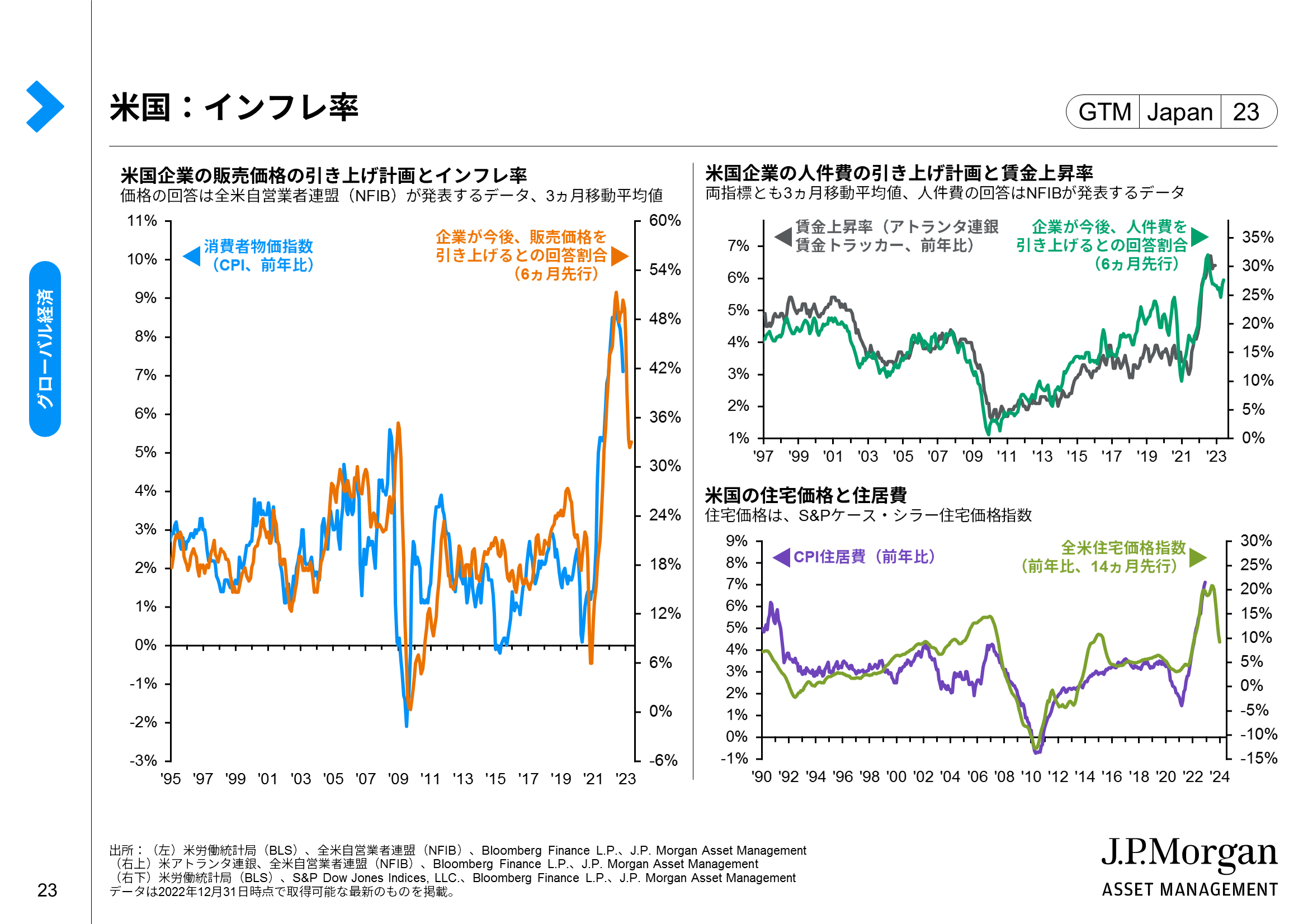

はじめに、昨年多くの企業や家計、投資家の頭を悩ませた高インフレが、今年は落ち着いていく可能性があります。例えば【左図】をみると、【青色】の米国のインフレ率は既にピークアウトしているようにみえるほか、インフレ率に先行する傾向がある【オレンジ色】の販売価格の引き上げ計画(企業調査)も低下基調になっています。

最近のインフレ率の中身を見ると、エネルギー価格が低下していることに加え、エネルギーと食品を除くコアの財価格も供給網の改善や在庫の積み上がり、需要鈍化などによって上昇圧力が収まってきています。次に【右下図】をみると、【紫色】の住居費の伸びは高止まっているものの、これに先行する傾向がある【黄緑色】の住宅価格がピークアウトしている点は安心材料です。

但し、住居費を除くコアサービス価格の上昇率が今後着実に落ち着いていくためには、【右上図】の【灰色】の賃金上昇率が鈍化していく必要があります。この点を見極める上では、賃金上昇率に先行する傾向がある【緑色】の人件費の引き上げ計画(企業調査)などを注視すべきでしょう。

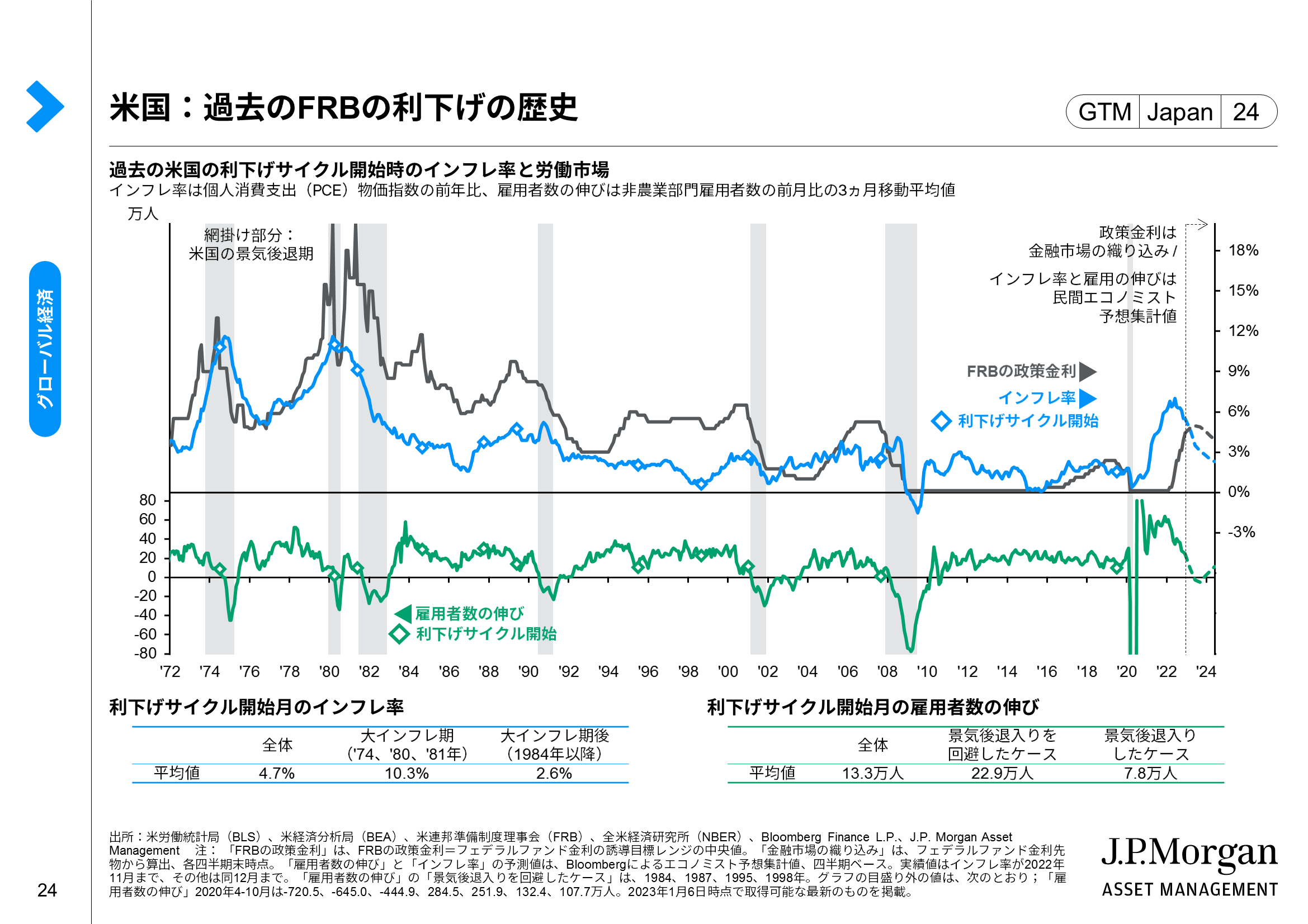

A. 過去の利下げの歴史と今後の経済予測によれば、年後半に利下げの可能性。利下げ→景気後退回避となるかは不透明。

|

前ページでまとめたインフレ率の鈍化期待は、米国の金融政策の転換という好材料に繋がる可能性があります。昨年は高すぎるインフレ率がFRBの急速な利上げを招きましたが、今年は【青色】のインフレ率が鈍化するにつれて、【緑色】で示す雇用の弱まりにFRBが配慮し始めるとの見方が強まりつつあります。このような見通しを背景に、金融市場では【灰色】の通り、年前半の利上げ停止と年後半の利下げ開始が意識されています。

FRBは投資家による年内の利下げ観測をけん制していますが、①【下の表】の通り、過去は2%台後半のインフレ率や10万人強の弱めの雇用の伸びが生じる状況下で利下げを実施したという歴史と、②そのような状況が今年の後半に生じてもおかしくないというエコノミスト予想を踏まえれば、金融市場が年内の利下げ観測を根強く維持していることに違和感はありません。

利下げそのものは、その後の景気や企業業績の回復に繋がるため歓迎すべきですが、金融政策の効果にはラグ(遅れ)があり、利下げが「手遅れ」となるリスクには注意が必要です。【緑色のマーカー】で示す通り、過去は利下げ開始後に雇用者数が減少に転じ、景気後退が回避できなかったケースが多くあったことを踏まえれば、利下げ開始時に労働市場が崩壊していないかを確認する必要があるでしょう。

Q. ~頭の体操~仮に米国が景気後退入りする場合、マイルドか深刻か?

A. 米国の民間部門の投資や債務の状況、銀行規制強化などを踏まえれば、現時点ではマイルドな景気後退の可能性。

|

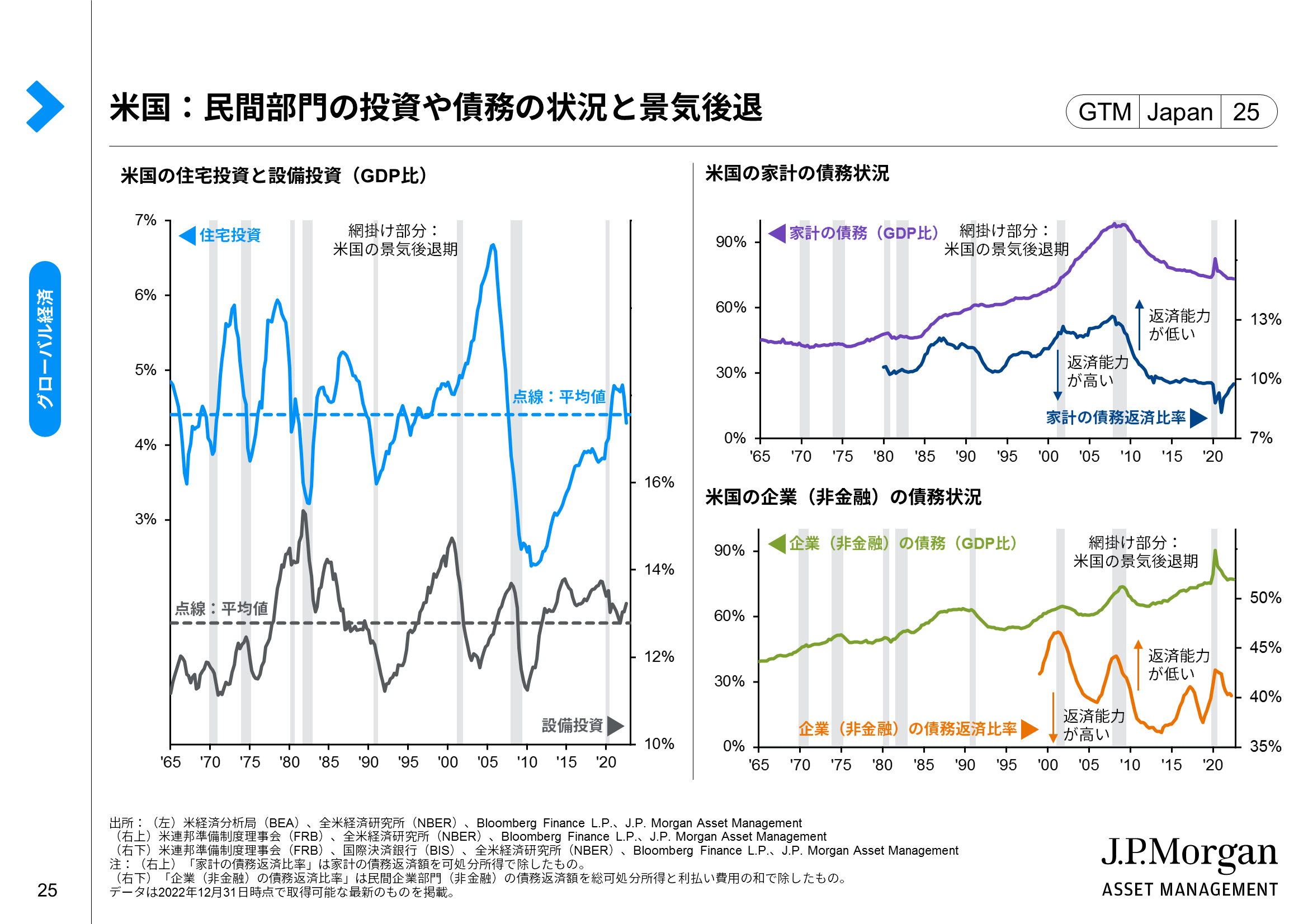

2ページでは、米国の景気入りについて「現時点で“確実”とは言えないものの、その可能性が高いとみられている」とまとめました。そこで当ページでは、仮に米国が景気後退に入る場合、それがマイルドなのか深刻なのかを考えてみましょう。結論から言えば、下記3点などを踏まえると、現時点ではマイルドな景気後退になる可能性が高いとみています。

①【左図】で示す通り、今回の景気拡大期では、住宅や設備の投資ブームが起きているようには見えません。例えばリーマン・ショック前の住宅バブル期のように投資に過剰があれば、その後の反動減も大きくなりますが、今回は投資に関して行き過ぎた心配をする必要はないかもしれません。

②上記の投資とも関係しますが、【右上・右下図】の通り、米国の民間部門の債務状況も過度に懸念されていません。まず、家計の債務や債務返済比率は2010年代から低下傾向で改善しています。企業の債務は高水準ですが、債務返済比率などもあわせてみれば、深刻な状況には至っていません。

③最後に、米国の金融システムに関しても、FRBのストレステスト(健全性審査)の結果などを見る限り、大手銀行は不況への耐性を備えているとされています。

以上の材料を踏まえれば、一部の家計や企業、金融機関はともかく、米国全体でみた場合は行き過ぎたブームの破裂による深刻な景気後退になる可能性は低いと考えます。

Q. 米欧などが景気後退リスクに直面する中、中国景気の見通しは?

A. 欧米とは対照的に、中国は景気回復の期待が高まる。①経済再開、②不動産問題の改善、③景気刺激策に注目。

|

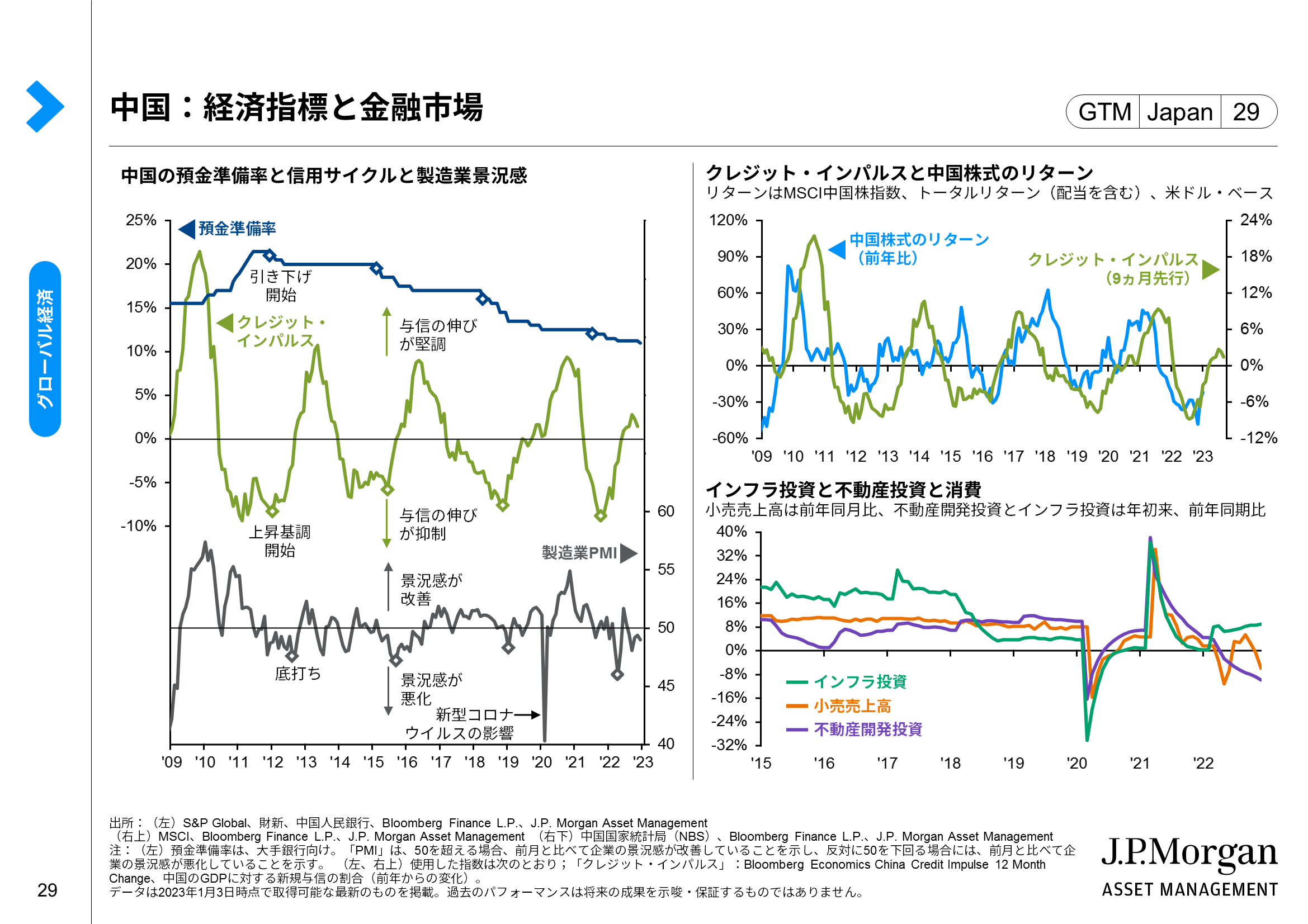

ここまでは米国の景気後退リスクについてみてきましたが、対照的に中国の景気に関しては、下記3点などを踏まえると、今年の回復基調を期待したいところです。

①まずは「ゼロコロナ」政策の事実上の撤廃が最大の注目点であり、中期的な好材料でしょう。中国政府は昨年終盤から新型コロナウイルスに関する防疫規制の緩和を発表し、景気回復を重視し始めています。短期的には、規制緩和が感染者数の急増や医療体制の逼迫に繋がるリスクがあり、一本調子で経済再開が進む可能性は低いでしょう。とはいえ、中期的には他国が経験してきたように、一時の困難を乗り越えて景気が回復していくことが期待されます。

②次に、不動産問題が最悪期を脱する可能性も意識されています。中国の不動産市場は、バブル抑制のための政府による金融規制の強化や景気悪化のダブルパンチで低迷しましたが、このところは政府が不動産市場に対する包括的な金融支援策をまとめるなど、支援期待が高まっています。

③最後に、財政・金融刺激策の継続も好材料です。欧米とは対照的に中国では金融緩和が続けられており、先月には預金準備率の引き下げなども実施されました。堅調に推移しているインフラ投資など財政出動と合わせた景気下支え策もあり、中国の経済指標や株式のリターンに先行する傾向がある「クレジット・インパルス」(→GDPに対する新規与信の伸び、【黄緑色】)が既に上昇傾向にある点は好材料です。

資産運用

Q. 世界的な“景気後退の可能性”を踏まえた投資戦略は?

A. 当面は、株式よりも信用力の高い債券を、株式の中ではクオリティ株式やディフェンシブセクターを選好。

|

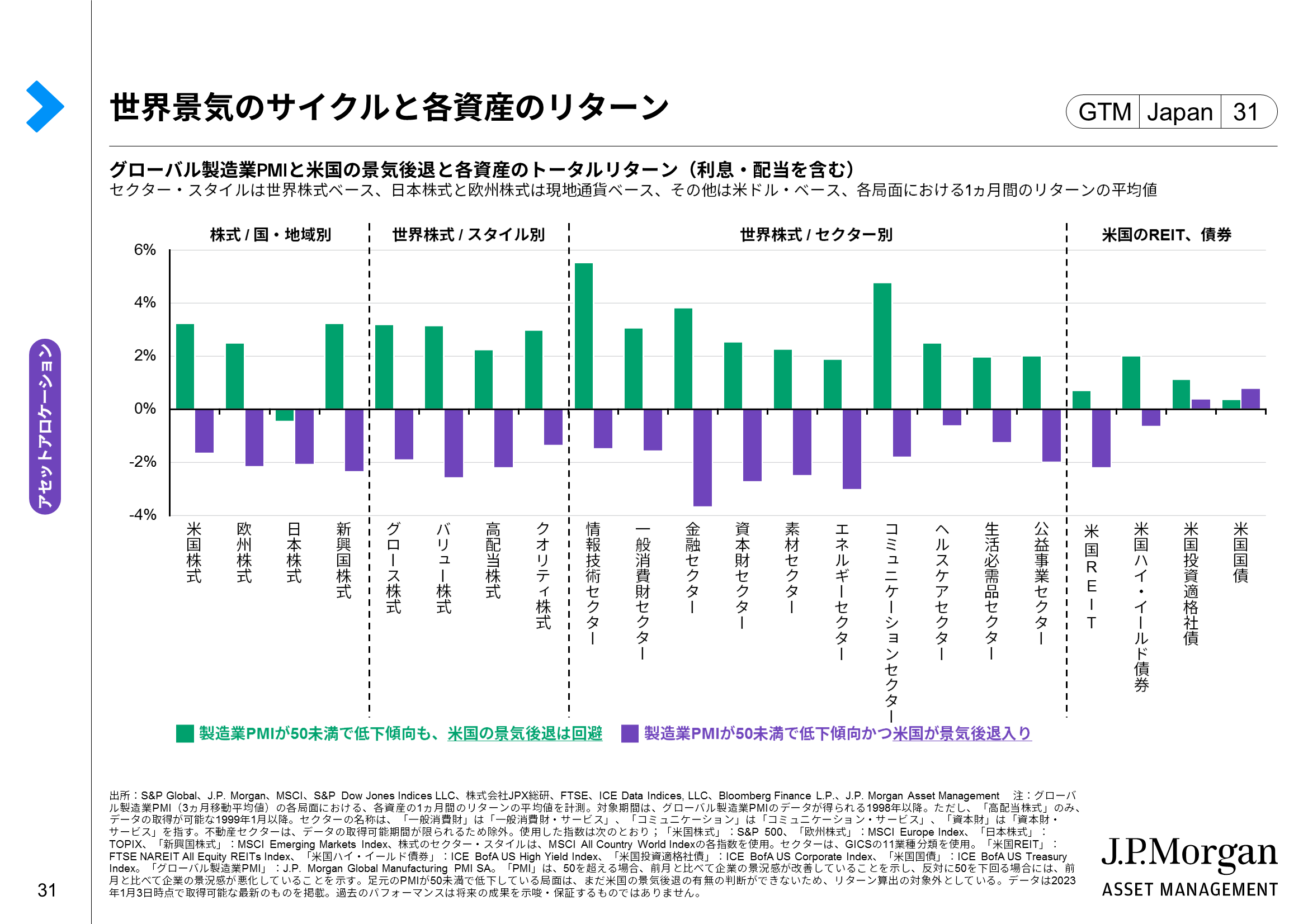

ここまでの米国や世界の経済見通しを踏まえると、少なくとも当面は景気の更なる悪化を想定しつつ、「もしかすると景気後退に入るかもしれない」というリスクにも配慮した投資を検討したいところです。この点を考えるにあたっては、足元のようにグローバル製造業PMI(3ヵ月移動平均値)が節目の50未満で低下傾向だった局面の過去の月次リターン(平均値、図の棒グラフ)から示唆を得るのも一案です。当該データのポイントは以下の2点です。

①PMIが50未満で低下も米国の景気後退を回避できた【緑色】の局面でも、50未満で低下かつ景気後退入りした【紫色】の局面でも、米国の国債や投資適格社債などの信用力が高い債券はプラスのリターンでした。PMIが50割れで低下するような景気の本格悪化が意識されると、金融引き締め懸念が低下したり金融緩和期待が高まることで、金利が低下し始めたことが表れています。

②一方、株式やREIT、ハイ・イールド債券は、景気後退を回避できた【緑色】のケースでは上昇したものの、景気後退入りした【紫色】のケースでは下落しています。つまり株式などは、上記①の金利低下だけで上昇するとは限らず、結局は景気後退が回避できるかが重要と言えそうです。

以上を踏まえれば、今後もPMIが50未満で低下する場合、信用力の高い債券は底堅い一方、株式は景気後退の有無の見極めがつくまで一喜一憂する可能性があるでしょう。

【補足】当面の経済や金融市場の見通しを踏まえた投資戦略は?

|

A. 昨年の「債券も株式もダメで、分散投資が機能しない」という状況が終わる可能性。まずは、債券投資に明るい兆し。

|

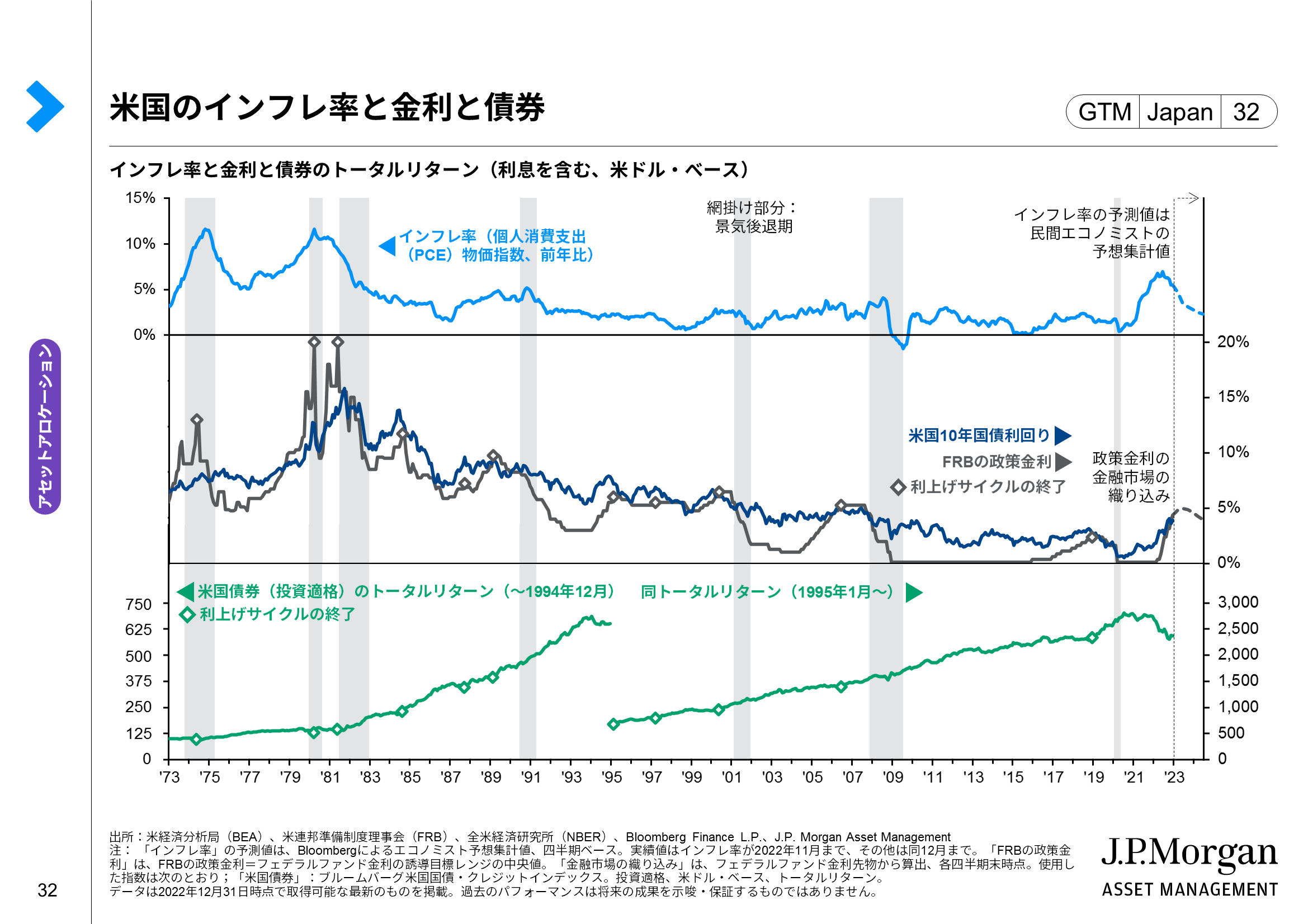

昨年の金融市場を振り返ると、高インフレと金融引き締めが金利上昇(債券価格の下落)と株安をもたらし、「分散投資が機能しない」ことが深刻な問題となりました。しかし今年は、この悩ましい状況から徐々に脱却できる可能性があると考えます。

まずは、昨年と比べて信用力が高い債券の投資妙味が改善している点に注目です。例えば利回りに注目すると、昨年初の名目米国10年国債利回りは1%台半ばでしたが、昨年末時点では3%台後半まで上昇しており、実質10年国債利回りも、昨年初の-1%程度から昨年末には+1%超まで上昇しています。

加えて、中期的には債券のキャピタルゲインにも期待したいところです。5ページの通り、昨年は利上げ一辺倒だったFRBも、今年の前半には利上げを終える可能性があります。過去は利上げサイクルが終了すると、【紺色】の10年国債利回りなどが低下基調(債券価格は上昇基調)に転じる中で、債券のトータルリターンが堅調になったことがわかります(→【緑色のマーカー】を参照)。また、仮に景気後退が生じる場合は年内の利下げも視野に入り、信用力が高い債券の投資妙味は増すでしょう。

上記では、昨年と異なり今年は債券投資に明るい兆しが見えてきたことを指摘しましたが、株式投資については債券ほど早期に最悪期を脱却する可能性は高くないと考えています。しかし、それでも年内には株式の投資妙味が改善し始める可能性があるかもしれません(→10、11ページを参照)。

A. 昨年初は景気下降サイクルの前半戦だったが、今年は既に後半戦に入っている。年内にはサイクル反転もあり得るか。

|

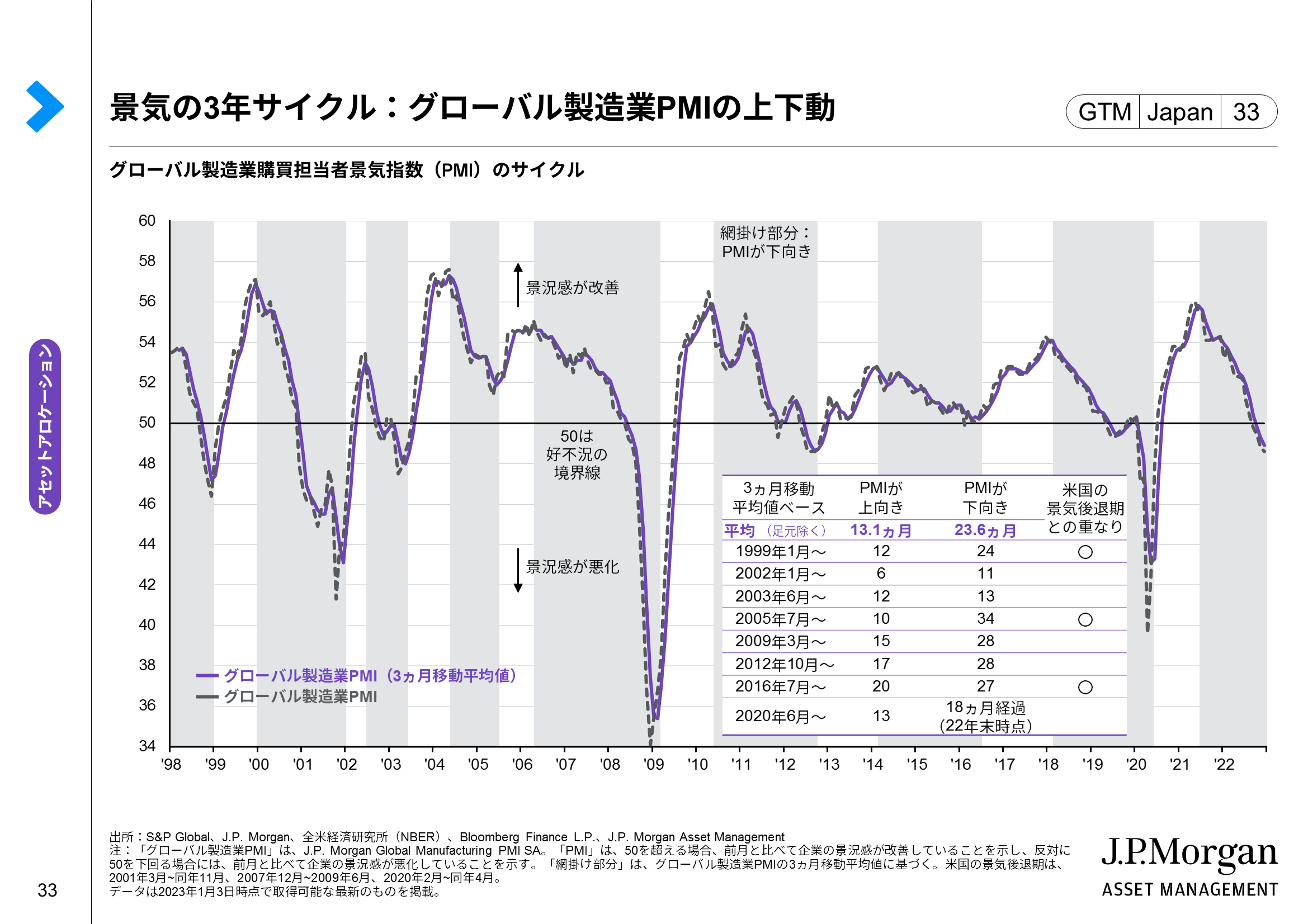

前ページでは、金融政策の転換が信用力の高い債券の追い風になり得るとまとめましたが、株式については景気懸念が燻る限り、なかなか前向きになれません。とはいえ、過去の経験則や昨年初と足元の景気サイクルの立ち位置の違いを考えれば、“今すぐ”とは言えないまでも、“年内には”景気サイクルの反転が期待できる可能性があります。

まず【図の紫色の線】をみると、グローバル製造業PMI(3ヵ月移動平均値)でみた世界景気のサイクルは現在下降基調にあり、仮に米国の景気後退が始まる場合は、もう一段下降すると考えられます。しかし、景気サイクルの上昇も下降も当然いつかは終わります。後者については【図の表】の通り、過去は平均すると約24ヵ月(2年)で終了していたことがわかります。

昨年初の時点では、景気の下降サイクル開始から6ヵ月しか経っておらず、まだまだ下降は始まったばかりという立ち位置でしたが、昨年末時点では既に18ヵ月経過しており、平均の24ヵ月まであと半年というところまできているため、景気の下降サイクルは既に後半戦に入っていると捉えることが可能でしょう。仮に年末まで下降した場合は30ヵ月に及ぶことになりますが、【図の表】で30ヵ月を超えたのはリーマン・ショックを経験した下降サイクルの34ヵ月に限られます。6ページでまとめた通り、仮に米国の景気後退が来るとしても、マイルドであれば、そこまで景気の下降サイクルが長引かない可能性があると考えます。

Q. 昨年と今年の投資環境はどう違う? ③~弱気相場~

A. 米国株式の弱気相場の「入り口」にいた昨年初に対し、今年は年内の弱気相場の「出口」が視野に入る可能性を意識。

|

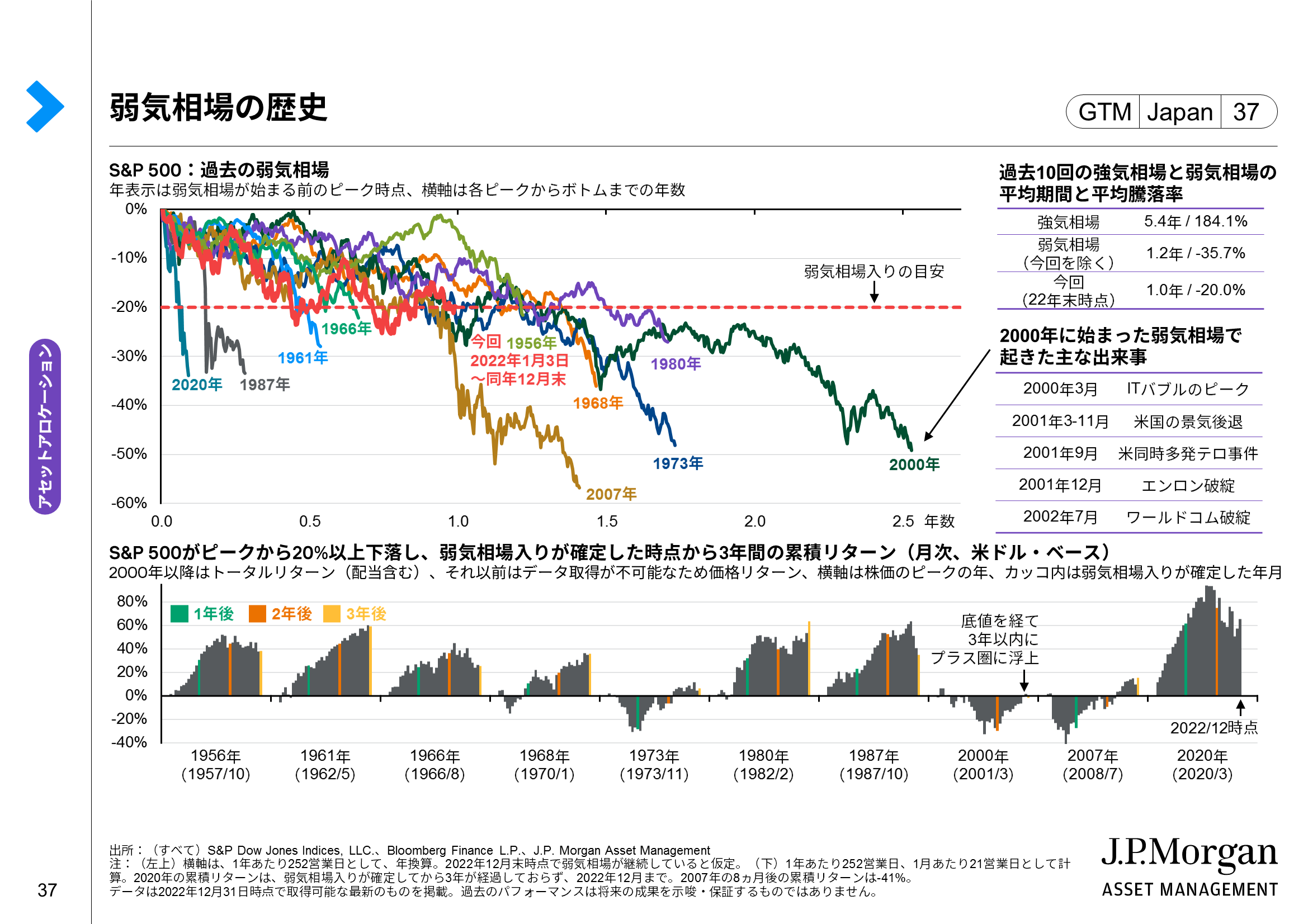

前ページでは、世界景気の下降サイクルが“すぐ”ではなくとも、“年内には”反転する可能性についてまとめました。この考え方は、米国株式の弱気相場にもあてはまるかもしれません。まず、“目先の”米国株式の動向を考えてみると、第2次世界大戦後の歴史の中でS&P500は景気後退の開始前に底を付けたことがなかっため、仮にこれから景気後退が来ると想定する場合、S&P500はまだ底値を付けていないとの見方が強まります。また、今回のS&P500の弱気相場が過去10回の弱気相場の平均期間である1.2年に到達していないという点も、弱気相場がまだ続く可能性を意識させます。

以上を踏まえれば、現時点で弱気相場が“既に終わった”、または“すぐに終わる”との見方をもちにくいでしょう。但し、下記2点の過去の歴史を考慮すれば、仮に米国が景気後退に入るとしても、今年中には弱気相場が終わる可能性があり、昨年のように1年中暗いムードにはならないかもしれません。

①S&P500は景気後退の開始前に底を付けたことがない一方、2001年の例外を除けば、景気後退の終了前に底を付けていました。つまり、景気後退期間中に強気相場が始まる可能性は意識しておきたいところです。

②昨年初から始まった今回の弱気相場がまだ続く場合でも、今年の第1四半期には過去平均の1.2年を経過し、年末には約2年が経過する計算になります。過去10回の弱気相場のうち2年を超えたのは2000年に始まったケースしかありません。

【補足】異例の2000年からの弱気相場。景気後退終了後も下げ続け、2年以上も下落した背景は?

|

前川 将吾

グローバル・マーケット・ストラテジスト

慶應義塾大学経済学部卒業後、2012年にJPモルガン・アセット・マネジメント株式会社に入社。国内の金融機関、並びに独立系金融アドバイザー(IFA)向けに投資信託の販売促進に携わる。2017年より、J.P.モルガンの金融リテラシー向上プログラム「Market Insights」を主導するグローバル・マーケット・ストラテジストに就任。数多くの金融機関向け研修や個人投資家向けセミナーにてグローバル経済や金融市場の動向についての講師を務める。公益社団法人 日本証券アナリスト協会検定会員。

前川 将吾

グローバル・マーケット・ストラテジスト

Tai Hui

チーフ・マーケット・ストラテジスト・アジア太平洋

Marcella Chow

グローバル・マーケット・ストラテジスト

Kerry Craig

グローバル・マーケット・ストラテジスト

Agnes Lin

グローバル・マーケット・ストラテジスト

Chaoping Zhu

グローバル・マーケット・ストラテジスト

Ian Hui

グローバル・マーケット・ストラテジスト

Raisah Rasid

グローバル・マーケット・ストラテジスト