今すぐチェック!足元の運用状況 2021年12月のポイント

12月のポイント

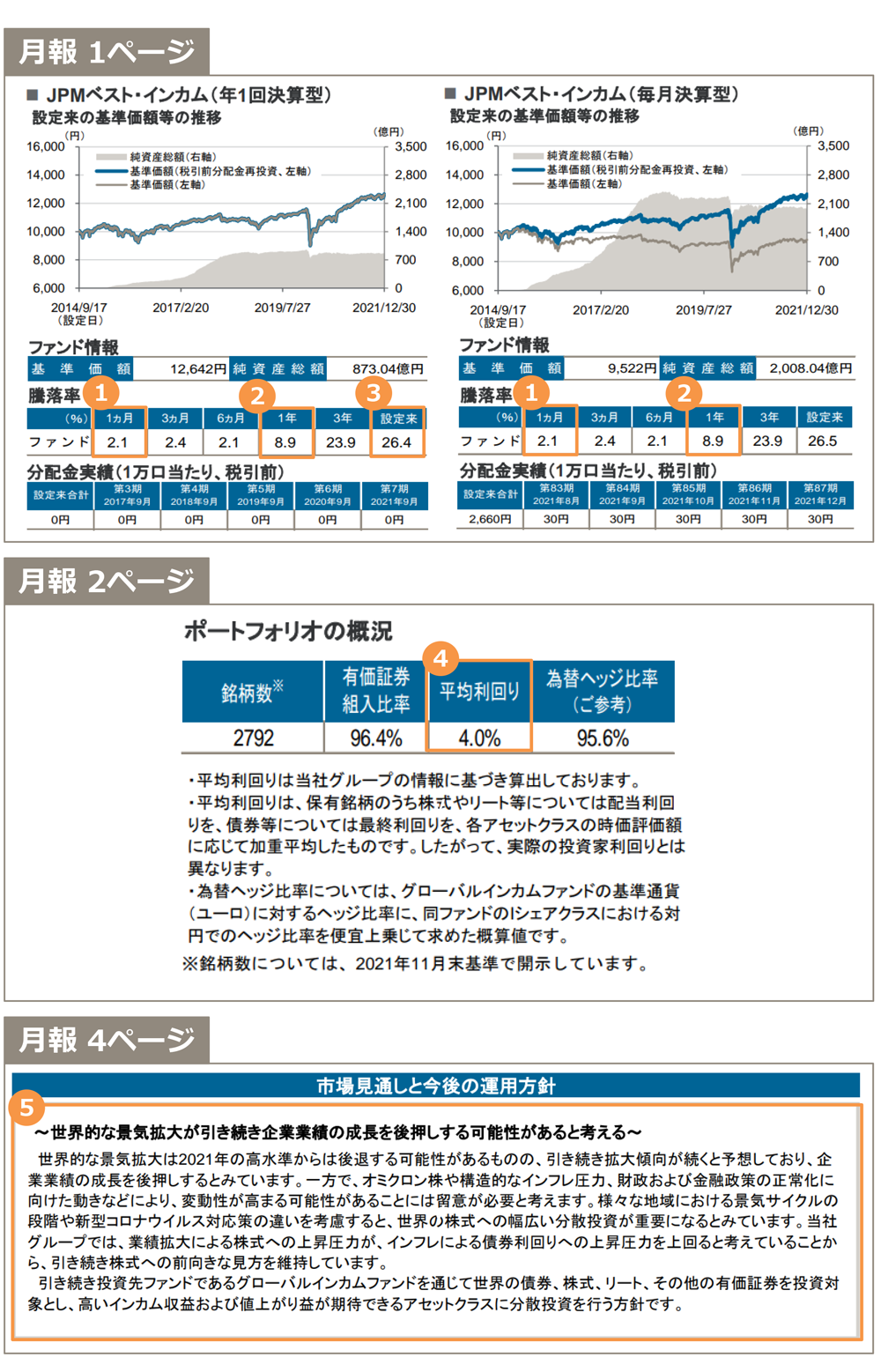

12月の騰落率は年1回決算型、毎月決算型ともに2.1%上昇しました(図①)。この結果、2021年の騰落率は+8.9%(図②)、年1回決算型は設定来で+26.4%(図③)、年率に換算すると+3.3%でした1。また、年1回決算型の月末の基準価額は設定来の最高水準でした。11月末のポートフォリオの平均利回りは4.0%(図④)と、前月からやや低下しました。

11月後半から市場の変動要因となった新型コロナウイルスの新たな変異株オミクロン株は、12月以降も引き続き市場の重石となりましたが、重症化リスクが小さいとされていることや、ワクチン開発企業から追加接種が有効であること、入院率が低いことが報告されたことで、過度な懸念は後退しました。

もう一点、市場の変動要因となったのは米国のインフレです。11月の米国の消費者物価指数(CPI)は前年比で6.8%上昇し、過去39年間で最も高い水準を記録しました。高水準の物価上昇率を受けて、米連邦準備制度理事会(FRB)が利上げやテーパリング(量的緩和の縮小)をどのように進めていくかに注目が集まっています。

2022年の運用のポイント

2022年に入っても、上記で触れた材料などから、市場の変動性が高い状態が続いています。運用チームも、「市場見通しと今後の運用方針」で変動性が高まる可能性を指摘しています。一方で、「世界的な景気拡大は2021年の高水準からは後退する可能性があるものの、拡大傾向は続く」と予想していることがわかります(図⑤)。

こういった市場環境を考えると、今年は昨年よりもさらに中長期目線を維持し、より分散投資を意識し、目の前の市場の動きに惑わされずに投資を続けられるか、ということが焦点になりそうです。2021年は、世界中の政府や中央銀行が財政・金融政策をフル回転させ、2020年のコロナ・ショックからのリバウンドも含めてトップスピードの景気拡大を記録しましたが、今年もそれを期待するのが難しいのは明らかです。財政政策は縮小し、金融政策は出口に向かい、景気拡大のペースは減速し始めると考えられます。そうなると、2021年に比べてリターンも低くなり、市場の変動性も高まると考えられます。

とは言え、忘れてはならないのは「当面は景気拡大が続く可能性が高い」ということです。「景気の減速」は「景気後退」ではありません。運用チームは企業業績は引き続き好調と見ていて、株式への見方も前向きを維持しています。実際に、世界の企業の増益率はおおむねプラスを維持すると見ています(詳細はGuide to the Markets 2022第1四半期版P29をご覧ください)。米国の利上げやテーパリングは確かに市場の変動要因かもしれませんが、過去のデータを見る限り、景気が堅調に推移している間は、世界株式も上昇基調を維持する傾向にあります(詳細はGuide to the Markets 2022第1四半期版P31をご覧ください)。

2022年は市場の変動性が高まったり、短期的に大きく下落する局面が昨年より多くなるかもしれません。しかし、景気拡大が続いていることを確認しつつ、様々な変動要因を冷静に受け止めて市場と向き合い続けることが重要だと考えます。運用チームはベスト・インカムの設定来約7年の間にも、何度もそういった局面を経験してきましたが、中長期目線の冷静な投資判断で分散投資を行い、基準価額を回復させてきました。その結果として、直近では過去最高水準の基準価額となっています。2022年の運用においても、徹底した分散投資を継続することが中長期での資産運用の鍵であることを再認識していただきたいと考えています。

1年1回決算型、2014年9月17日(設定日)~ 2021年12月末

「JPMベスト・インカム(年1回決算型)/(毎月決算型)」を総称して「JPMベスト・インカム」または「ベスト・インカム」と言います。投資先ファンドとは「JPモルガン・インベストメント・ファンズ-グローバル・インカム・ファンド」の「Iクラス(円建て、円ヘッジ)」(「グローバルインカムファンド」と言います。)を指します。「ベスト・インカムの投資先ファンドの運用戦略」を「ベスト・インカムの運用戦略」と呼ぶ場合があります。ベスト・インカムは投資先ファンドを通じて実質的な運用を行います。上記の運用に関する説明は投資先ファンドにおけるものです。ただし、ファンドの騰落率に関しては、ベスト・インカムの騰落率のデータです。当ファンドの投資先ファンドのポートフォリオを「ベスト・インカムのポートフォリオ」と呼ぶ場合があります。当記事に記載された意見・見通しは表記時点での弊社および弊社グループ会社の判断を反映したものであり、将来の市場環境の変動や、当該意見・見通しの実現を保証するものではございません。また、当該意見・見通しは将来予告なしに変更されることがあります。J.P.モルガンは、JPモルガン・チェース・アンド・カンパニーおよびその各国子会社または関連会社のマーケティングネームです。