投資脈搏 : 摩根明日趨勢多元基金

盡握明日趨勢 創新股債配置

了解更多

重要資訊

摩根亞洲增長基金

1. 本基金投資最少70%於其主要業務受惠於亞洲經濟體系的增長或與其有關的公司股本證券。本基金將有限度投資於以人民幣計價的投資項目。

2. 本基金須承受股票、新興市場、集中、小型公司、貨幣、流通性、亞洲地區股市的較高波幅、中國可變利益實體、衍生工具、類別貨幣及貨幣對沖類別的相關風險。人民幣對沖類別的人民幣貨幣及貨幣對沖類別風險。人民幣現時不可自由兌換。將境外人民幣(CNH)兌換為境內人民幣(CNY)是一項貨幣管理程序,須遵守由中國政府實施的外匯管制政策及限制。概無保證人民幣不會在某個時間貶值。在極端市況下市場未能提供足夠人民幣作兌換時及獲信託管理人批准後,經理人可以美元支付贖回所得款項及╱或分派。

顯示更多

內容摘要 :

隨著成熟市場的經濟勢頭減弱,中國經濟重啟和緊接的復甦或能為亞洲的經濟增長帶來緩衝作用。

受惠不斷壯大的中產階層、更廣泛的金融服務渠道,以及加快科技利用,亞洲的長期增長故事未有改變,這孕育了區內的增長機遇,尤其是在技術、金融服務及健康護理領域1。

亞洲成環球增長動力

中國加快重啟經濟活動已激發起市場的樂觀情緒,而這是具有充分理據的。首先,不少成熟地區經濟放緩下,中國的經濟活動反彈,或有助紓緩疲弱的環球增長前景1。.

國際貨幣基金組織上調中國及環球在2023年的經濟增長預測,已反映上述的看法。根據其最新數據,預計中國及印度將在今年貢獻全球一半增長,而美國及歐洲加起來可能只佔當中10%2。

中國消費者釋放購買力量

作為世界第二大經濟體5,中國人口佔環球15%3,其邊境重開帶動人口自由流動,加上壓抑近三年的需求及累積大量儲蓄4,對與中國有密切貿易及旅遊聯繫的亞洲地區可說是喜訊。

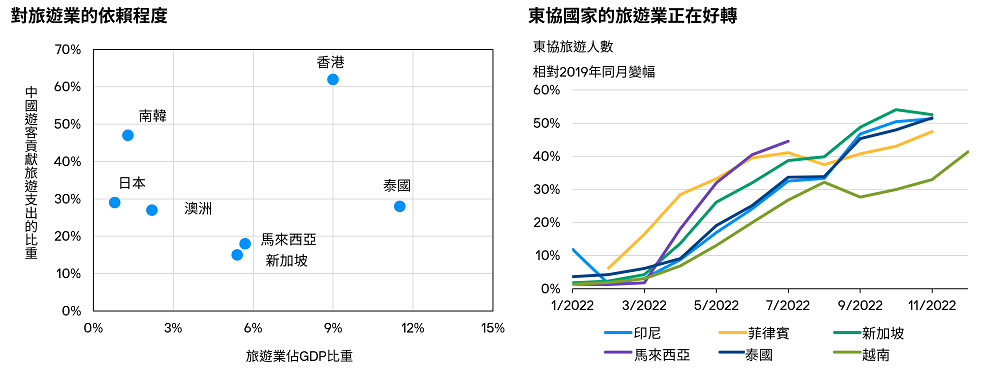

香港及泰國明顯地成為受惠者,因為在疫情前,中國遊客的支出分別佔兩地的名義國內生產總值(GDP)約5.6%及3.2%5。如下圖所示,隨著東協旅遊業好轉,中國重開邊境或提供額外增長動力5。

亞洲市場有望受惠於中國遊客流量增長

資料來源:(左軸)CEIC,FactSet,泰國旅遊發展局,越南統計總局,馬來西亞旅遊促進局,韓國觀光公社,澳洲旅遊研究局,香港旅遊發展局,新加坡旅遊局,日本國家旅遊局,摩根資產管理。數據截至06.01.2023。(右軸)CEIC,泰國旅遊發展局,越南統計總局,馬來西亞旅遊促進局。最新數據截至31.12.2022。

由國內消費主導的中國經濟復甦,以及當地經濟重啟對其他範疇帶來的潛在正面影響,對亞洲風險資產1可說是利好因素。股票估值偏低,美元強勢或已見頂,以及在通脹壓力降溫下,聯儲局的政策立場或有可能軟化,有望為亞洲股市創造有利條件1。雖然如此,多元分散及積極管理對駕馭瞬息萬變的宏觀環境至關重要。

美元強勢或已見頂,加上股市估值偏低或利好亞洲股市

資料來源:(左軸)FactSet,經濟合作暨發展組織,Tullett Prebon,WM/Reuters,摩根資產管理。*美元指數是指主要貿易夥伴貨幣的名義貿易加權指數。主要貨幣包括英鎊、加元、歐元、日圓、瑞典克朗及瑞士法郎,數據截至31.12.2022。(右軸)MSCI,摩根資產管理,數據截至31.01.2023。指數不包括費用或營運開支,且不可作實際投資。意見、估計、預測、推算及有關金融市場趨勢的前瞻性陳述建基於本文件製作時之市況及看法,且可隨時變動而不發出事先通知,可能或不可能實現。預測並非未來表現的可靠指標。過往表現並非當前或未來業績的可靠指標。

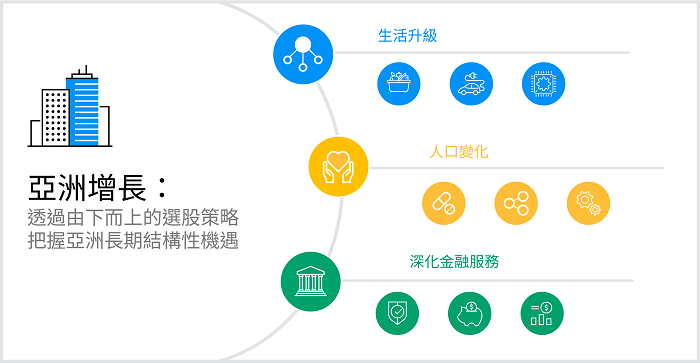

孕育增長潛力的地區

中國轉向與病毒共存或為顛覆性的疫情防控時代畫上句號。更重要的是,這可能會將投資者的焦點從困擾區內多時,與疫情相關的不明朗因素,轉向推動亞洲地區增長的長線主題。

隨著中產階層崛起、人口變化、數碼服務及消費技術加快應用,以及對複雜金融產品及服務的需求與日俱增,區內人口生活升級,將推動強大的長期趨勢,有望成為塑造亞洲股市增長機遇的關鍵因素。

在亞洲尋求優質增長1

資料來源:摩根資產管理。僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。僅供說明宏觀趨勢之用,不應被理解為任何研究或投資建議。

生活升級

人口轉變

金融服務深化

滙聚地方智慧

亞洲肯定大於其各個部分的總和。區內擁有處於不同發展水平的經濟體,各自具有獨特的歷史、文化、市場及特質。因此,在亞洲選股需要對這些市場的商業基本因素及本土環境具備深入細緻的了解。對於亞洲這個多元地區,本地知識及積極管理非常重要。

為此,摩根基金–亞洲增長基金 利用亞洲投資團隊對本土的了解,把握與區內的動態增長相關而堅定看好、且具質素的投資主題1。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

分散投資並不保證投資回報,且不會消除損失之風險。

1. 僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。

2. 資料來源:國際貨幣基金組織 “Global Economy to Slow Further Amid Signs of Resilience and China Re-opening”(30.01.2023)。

3. 資料來源:摩根資產管理《A guide to China》(2022年2月)。

4. 資料來源:摩根資產管理《The rainbow after the storm》(2022年12月)。

5. 資料來源:摩根資產管理《The spillover effects of China’s reopening》(10.01.2023)。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。