重點摘要

隨著全球經濟逐步復甦,日本股市在2026年展現出嶄新的成長動能。根據最新數據,無論是當地的通膨率、企業獲利還是資金流向,日本市場都呈現出令人矚目的變化。2026年日本股市在東京證交所改革下帶動企業效率提升,加上通膨和薪資的正向發展、企業獲利與外資持續回流日股等多重利多下,展現出前所未有的成長潛力。本文將提供觀察日本股市的五張關鍵圖表,作為中長期布局日本股市的參考。

為什麼2026年的日本股市值得關注?

隨著全球經濟逐步復甦,日本股市在2026年展現出嶄新的成長動能。從通膨、薪資、企業獲利到資金流向,日本經濟正出現結構性轉變。

這代表什麼?這代表日本可能正從「長期低成長」邁向「溫和成長新週期」,而這正是股市上漲的重要基礎。

5張關鍵圖看懂日本股市投資機會

日股未來投資主軸:國防安全、科技供應鏈自主

隨著全球地緣政治形勢日趨複雜,日本在發展上也必須順應局勢,再加上AI迭代更新的速度極快,因此日本股市的產業結構也正悄然轉變。對應到摩根日本相關基金的選股上,除了會跳脫參考指標去精挑高品質成長股之外,也會高度布局與國防安全、科技供應鏈有關的企業。

這代表日本股市已不再像過去一樣是個重視「價值」的市場,同時也是一個重視「成長」的市場。

常見問題

Q1:現在投資日本股市還來得及嗎?

A:仍具機會。因為日本企業的獲利與資金流仍在改善,市場尚未完全反映其長期的增長潛力。

Q2:未來日本股市上漲的動能是什麼?

A:未來日股上漲的主要動能來自三大因素:企業治理改革持續、外資回流持續、以及日本當地的薪資成長持續。

Q3:投資日股有風險嗎?

A:任何投資都有風險。對日本股市來說,風險可能有日元的匯率波動、全球經濟放緩、以及可能的地緣政治變化。

Q4:有建議投資日本股市的方式嗎?

A:有的。以摩根日本(日圓)基金為例,該基金訴求的就是要以靈活且主動的投資策略,掌握日本股市的多元成長動能。所以該基金在產業配置上,就會採取「自下而上」(Bottom up)選股方式,聚焦於具備創新能力與成長潛力的企業,相關領域涵蓋科技、製造、消費等多元領域,並根據市場變化調整持股比例,展現高度靈活性。

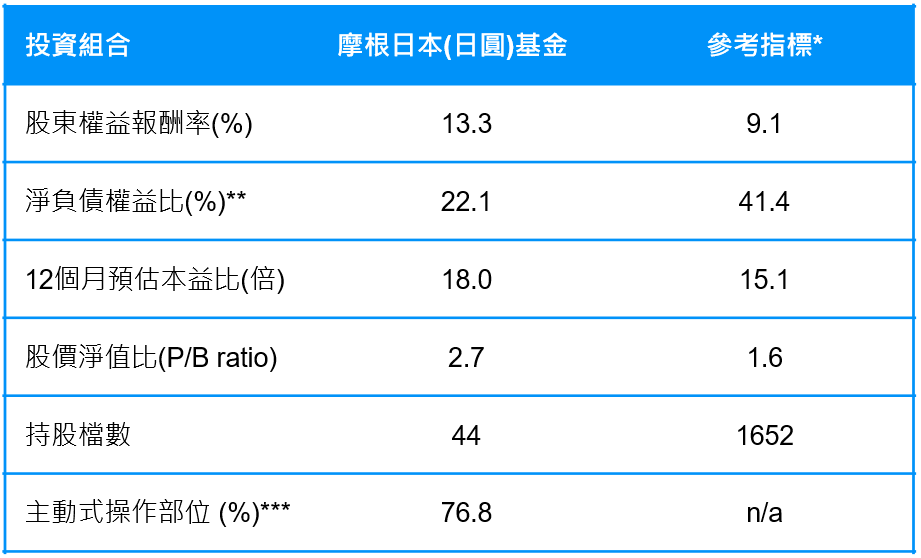

進一步與下圖參考指標(東證股價淨回報指數)比較(見下圖)中,日股的股東權益報酬率與淨負債權益比各為9.1%與41.4%,但在該基金的配置中,這兩個數字卻分別為13.3%與22.1%,可見該基金在進行標的企業選擇時,相當重視企業本身的品質。當然,同時追求品質與成長也是非常重要的。又比如在上述的參考指標中,近12個月的預估本益比為15.1倍、股價淨值比為1.6倍,但在摩根日本(日圓)基金的配置中,這兩個數字卻分別高達18倍與2.7倍,可見摩根日本(日圓)基金是一檔相當重視投資組合兼具品質與成長性的基金,相當適合中長期投資。

摩根日本(日圓)基金-主動挖掘機會,直擊日本成長新藍海

資料來源:摩根資產管理, 資料日期:2026.3.31。*基金參考指標為東證股價淨回報指數。**淨負債權益比計算排除金融行業。***主動式操作部位(Active Share)是一種衡量投資組合相對於參考指標的偏離程度的指標,用來評估基金經理在投資組合中採取主動管理策略的程度,計算方法是將投資組合中每個資產的權重與參考指標中相應資產的權重進行比較, 高主動式操作部位表示基金經理採取積極主動管理策略。

結論:日本股市仍具中長期成長潛力

2026年日本股市在薪資成長、企業獲利與資金流向等多重利多下,將展現出前所未有的成長潛力。現在日本已擺脫通縮,進入正向的成長循環,企業改革也明顯提升了股東回報,再加上外資持續回流日本股市、新產業的動能也逐步形成,所以投資人只要掌握關鍵數據,靈活調整投資策略,可望在日本股市的下一波成長浪潮中脫穎而出。