2023/09/26

ベスト・インカムを支える屋台骨、米国ハイ・イールド債券の役割

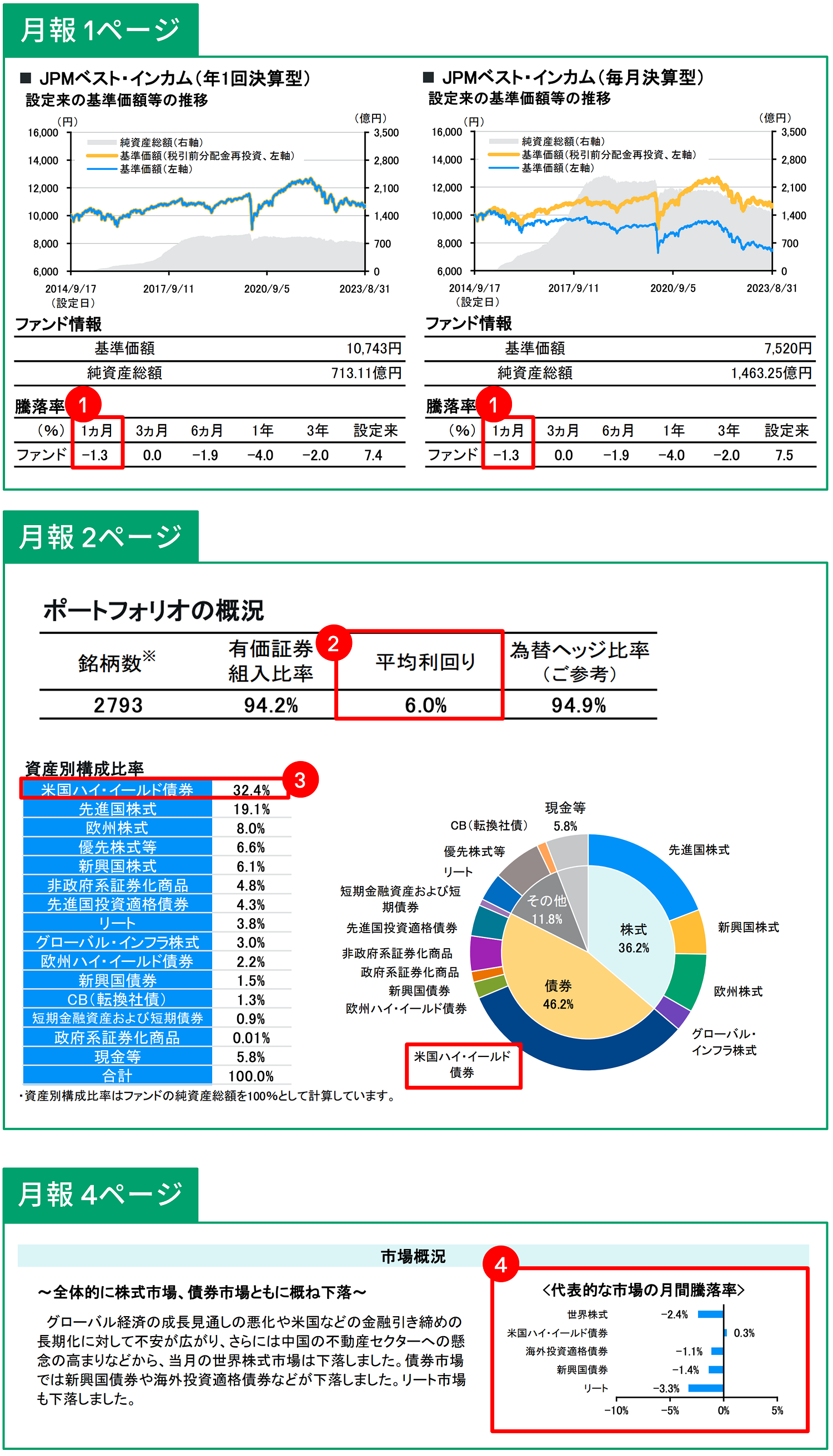

2023年8月の騰落率は年1回決算型、毎月決算型ともに1.3%の下落でした(図①)。

前月までは、景気の先行きについて、やや楽観的な見方が広がっていましたが、8月にはその楽観論に水を差すような経済指標が出たり、米国の金融引締めが長期化するとの見方や、中国の不動産セクターに対する懸念が高まったことで、金融市場は「リスクオフ」の様相となりました。

月報4ページ右上の「代表的な市場の月間騰落率」を見ると、記載している5つの市場のうち米国ハイ・イールド債券以外の市場が下落したことがわかります(米ドルベース)(図④)。

さて、今回はその米国ハイ・イールド債券に注目してみましょう。

設定来で見ると、ベスト・インカムは、常に3割前後の比率を米国ハイ・イールド債券に投資してきました。また、設定直後の約半年を除いて、常に、最も大きな比率を占めてきた資産です(図③)。

米国ハイ・イールド債券に投資する最も大きな理由は、高水準の利回り獲得が期待できるためです。一方で、ハイ・イールド債券は、信用リスクを取って利回りを狙っているため、リスクオフの局面では投資適格債券などと比べると下落リスクが大きく、景気の先行きが不透明な現在の市場環境で、果たして有効な資産なのか、という疑問もわいてきます。

そこで、ベスト・インカムのポートフォリオにおけるハイ・イールド債券の役割を改めて確認します。

まず第一に、現在の投資環境において相対的に高い利回りを獲得できること、実際に、2023年8月末時点で、ベスト・インカムの米国ハイ・イールド債券部分は8%を超える利回りを提供しています。ただし、信用リスクが高くなりすぎないように、ハイ・イールド債券の中でも比較的格付けが高いものに選別投資しています。2023年8月末時点のポートフォリオを見ると、相対的に格付けが高く、デフォルト率も低いと考えられるBB格の債券が、保有するハイ・イールド債券の約半分を占めていました。また、すべての保有銘柄は発行体の財務状態や成長性、デフォルトの可能性などをひとつひとつ吟味したものです。

次に、市場環境を考えると、そろそろ米国の利上げ打ち止めも視野に入ってきており、近い将来に、金利のピークアウトから金利低下という可能性も見えてきました。そうなると、ハイ・イールド債券などの債券資産はインカムに加えて、金利低下によるキャピタルゲイン(値上がり益)の獲得も期待されます。

2022年は株式と債券が同時に下落し、分散投資が効かないという難しい投資環境でした。2023年は株式と債券の逆相関関係が復活し、ポートフォリオ管理という観点から、様々な債券と様々な株式をあわせ持つベスト・インカムのような投資が安定したリターンを追求する上で有効と考えます。

ベスト・インカムのポートフォリオの利回りは2023年8月末時点で6.0%と、設定来で見て高水準にあります(図②)。米国ハイ・イールド債券はその利回りを支えるとともに、今後のキャピタルゲイン狙いや分散投資の効果を追求するための重要な役割を担っています。下落リスクにも配慮しながら、米国ハイ・イールド債券の特性を最大限パフォーマンスに恩恵を受けられるよう、運用をおこなってまいります。

画像は本コラム執筆時のJPMベスト・インカム(年1回決算型/毎月決算型)の月報より抜粋したものです。最新の月報は こちら

「JPMベスト・インカム(年1回決算型)/(毎月決算型)」を総称して「JPMベスト・インカム」または「ベスト・インカム」と言います。投資先ファンドとは「JPモルガン・インベストメント・ファンズ-グローバル・インカム・ファンド」の「Iクラス(円建て、円ヘッジ)」(「グローバルインカムファンド」と言います。)を指します。「ベスト・インカムの投資先ファンドの運用戦略」を「ベスト・インカムの運用戦略」と呼ぶ場合があります。ベスト・インカムは投資先ファンドを通じて実質的な運用を行います。上記の運用に関する説明は、利回りのデータも含め投資先ファンドにおけるものです。ただし、ファンドの騰落率に関しては、ベスト・インカムの騰落率(税引前分配金再投資)のデータです。当ファンドの投資先ファンドのポートフォリオを「ベスト・インカムのポートフォリオ」と呼ぶ場合があります。本コラムではグローバル経済や市場の出来事を説明する目的で個別企業に言及することがありますが、その企業の発行する有価証券の売買を推奨するものではありません。上記の意見・見通しは表記時点あるいは掲載時点でのJ.P.モルガン・アセット・マネジメントの判断を反映したものであり、今後変更されることがあります。