Perspectivas sobre capital riesgo

Mirar más allá del “frenesí” para buscar oportunidades en un mercado competitivo

12-01-2022

Stephen Catherwood

Ashmi Mehrotra

Christopher Dawe

Osei Van Horne

Los mercados de capital riesgo (PE) están experimentando una intensa actividad. La demanda inversora sigue siendo fuerte, y el volumen de distribución continúa alto. Los plazos de captación de fondos se están acortando y los tamaños de los fondos aumentan. Los niveles record de dinero disponible para invertir (dry powder) han mantenido el ritmo con un elevado volumen y velocidad de operaciones (Gráfico 1).

En un mercado que lleva más de una década sin experimentar un retroceso prolongado, los precios son elevados y la competencia es intensa. Sin embargo, sigue habiendo amplias y atractivas oportunidades para los gestores con estrategias diferenciadas de detección de oportunidades y de valor. La principal ventaja competitiva del capital riesgo sigue siendo la misma: inversores altamente cualificados con los recursos necesarios para impulsar el cambio transformacional y el crecimiento de las empresas.

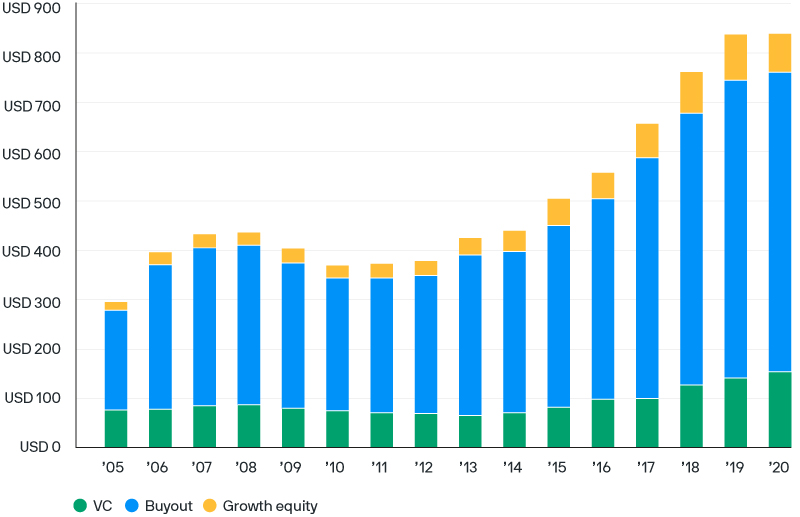

El dinero disponible para invertir en venture capital, growth equity o buyout fund está en niveles record o muy cerca

Gráfico 1: Capital disponible por estrategia (miles de millones de USD)

Fuente: Clarksons Research; datos a diciembre de 2021.

“La innovación tecnológica está entre las fuerzas más potentes que generan oportunidades de venture capital, growth equity y buyout”

Fuerte demanda inversora

Entre los motores más fuertes de la demanda está la expectativa de rentabilidades superiores del mercado privado (frente al público). También se está sumando a la demanda el elevado volumen de distribuciones a medida que los inversores se reequilibran y vuelven a dirigirse a las asignaciones target. Los General partners (GPs) que vuelven al mercado mucho más rápido y con más fondos plantean un dilema para algunos inversores: cómo asignar a sus GPs más rentables cuando una elevada porción de sus fondos destinados al capital riesgo ya están comprometidos. Esto también supone una dificultad para los GPs más nuevos, que compiten por esos mismos compromisos de inversión.

Los inversores están participando cada vez en más co-inversiones, lo que les permite ejercer su criterio e invertir junto con los mejores gestores en oportunidades pre-identificadas. Los objetivos también están cambiando. Muchos inversores se focalizan cada vez más en lograr los objetivos medioambientales, sociales y de gobernanza (ESG) y los objetivos de diversidad, igualdad e inclusión (DEI), y no están dispuestos a sacrificar la rentabilidad.

Ampliar las oportunidades de capital riesgo

La innovación tecnológica está entre las fuerzas más potentes para generar oportunidades de venture capital, growth equity1 y buyout, no sólo entre las compañías tecnológicas tradicionales sino en casi todos los sectores de la economía. El aumento del ritmo de adopción de innovaciones disruptivas, que se ha acelerado por la pandemia, está fortaleciendo esta tendencia (Gráfico 2). El mercado de capital riesgo, con casi el 35% de sus activos en el sector tecnológico (frente a la cuota del mercado de capital público de menos del 14%), ofrece una importante oportunidad de exposición a la innovación tecnológica.2

Los ciclos de adopción tecnológica se han acelerado

Gráfico 2: Tiempo que se tarda en alcanzar 50 millones de usuarios

Fuente: Citi GPS: Global Perspectives & Solutions, Netflix, Walt Disney Company, J.P. Morgan Asset Management; datos a 1 de diciembre de 2021. Las cifras de radio y TV son de Citi GPS Technology en Work Series, “The Future of Innovation and Employment,” febrero 2015; la cifra de Netflix es el tiempo necesario para alcanzar 50 millones de suscriptores del servicio de streaming digital de Netflix, basado en el análisis de los publicaciones de beneficios de Netflix (2007) y J.P. Morgan Securities LLC (2014); la cifra de Disney+ es de la nota de prensa de Disney de 2020.

Los gestores de primer nivel pueden valorar rápidamente el potencial de precio y de crecimiento y aprovechar oportunidades atractivas. Los GPs con más talento pueden después aportar conocimiento profundo y especializado del sector, y las habilidades específicas que necesitan las compañías – desde las start-ups en sus primeras fases a las empresas de rápido crecimiento en las etapas más avanzadas – a medida que progresan a través de las fases críticas de sus ciclos de vida previas a la salida a bolsa.

La diversidad puede ser una ventaja: Los estudios indican que la rentabilidad de las firmas de capital riesgo comprometidas en DEI3 es comparable a la de sus homólogos no diversos.4 Pero estas últimas no están recibiendo una cuota proporcional del capital de PE captado. Esto apunta a una oportunidad sin explotar para los inversores de capital riesgo que pueden apoyar y guiar los primeros pasos de una firma mientras consiguen asignaciones preferentes para el futuro, tanto a fondos como a oportunidades de co-inversión. Al igual que los inversores, los GPs están adaptándose al ritmo frenético de los mercados cada vez más competitivos. Aunque algunos en el sector prefieren un enfoque amplio, a nosotros nos anima ver que muchos gestores experimentados y disciplinados se especializan cada vez más en las operaciones por las que compiten.

Este enfoque más concentrado puede mejorar su capacidad de transformar empresas y conseguir resultados positivos.

Perspectivas e ideas de firme convicción

La intensificación de la competencia y los elevados precios existen en todos los sectores y etapas del mercado, desde el venture capital, el “growth” a los “buyouts”. ¿Dónde es más probable que los inversores encuentren oportunidades con el potencial de crecimiento necesario para compensar los elevados precios de salida, y los perfiles riesgo-rentabilidad que buscan?

Venture capital

El venture capital se está beneficiando claramente de la velocidad de la innovación y la adopción tecnológica. El resultado: niveles casi record de captación de fondos, se estima que excederán los 110.000 millones de USD en 2021,5 así como un ritmo rápido de despliegue de capital. El aumento de los fondos captados por las compañías respaldadas por venture capital ha hecho que aumente el tamaño medio de las operaciones en todas las fases. Las rondas de financiación iniciales han aumentado al rango de 2–10 millones de USD, las rondas de serie A a 20 millones de USD y las rondas de serie B a aproximadamente 50 millones de USD, de media.6

El VC en las primeras fases presenta oportunidades en la fase de “idea”, cuando hay pocos clientes y un producto o modelo de negocio todavía sin probar. Esta fase puede ofrecer más potencial de subida, pero también importante riesgo de bajada.

Nuestro Grupo de Capital Riesgo (PEG) sigue viendo oportunidades importantes en los fondos primarios que se centran en oportunidades en esas fases iniciales de financiación, donde los fondos de “venture” de primer nivel crean oportunidades diferenciadas gracias a las relaciones con emprendedores y su reputación en el mercado. Comprender el pleno potencial de estas inversiones en la primera fase requiere GPs experimentados que puedan atraer el mejor flujo de operaciones y los emprendedores más prometedores, adoptar posiciones significativas y aplicar conocimientos especializados; al final, esas habilidades pueden ser aún más importantes para el potencial de rentabilidad que el precio.

Venture capital de última fase y capital expansión

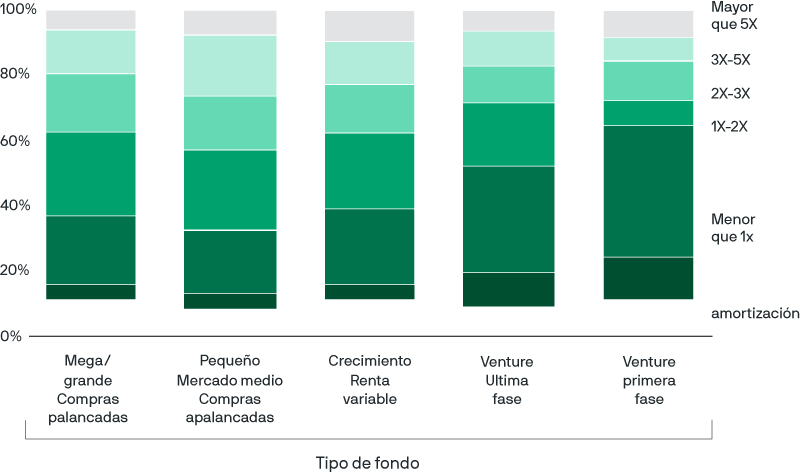

Las compañías de VC de última fase y de capital expansión (que empiezan ya en la Serie B y siguen hasta la fase pre-IPO) tienen un perfil riesgo-rentabilidad considerablemente diferente y complementario de las de VC de primera fase. Aunque las oportunidades de más éxito de la primera fase pueden ofrecer un potencial de rentabilidad más alto, las rentabilidades de VC de última fase y de capital expansión se distribuyen de forma más amplia, con ratios de pérdidas estimadas inferiores (i.e., mayor protección frente a bajadas). Esto ha permitido que estas clases de activos en conjunto ofrezcan la distribución de rentabilidades según el rango más atractivas asociadas con compras apalancadas mientras mantienen parte del potencial de elevado crecimiento y rentabilidad extraordinaria del venture capital (Gráfico 3).

Las distribuciones de rentabilidad del VC y del capital expansión son similares a las de las compras apalancadas

Gráfico 3: Distribución de rentabilidades brutas, por cuenta de operación

Fuente: State Street Global Exchange Private Equity Index; datos a 30 de junio de 2018. El análisis incluye 28.000 operaciones completamente realizadas invertidas globalmente; las rentabilidades brutas son rentabilidades antes de comisiones, gastos e intereses devengados.

Los socios de capital expansión (GEP) de J.P. Morgan Private Capital aprecian oportunidad entre las compañías tecnológicas jóvenes y prósperas que ya han dejado atrás la primera fase de VC. Los GEP se centran en compañías que ya tienen un encaje del producto en el mercado (product-market fit) establecido, un sólido ratio de coste rentabilidad por unidad,7 y están en el camino hacia la rentabilidad de explotación a corto plazo. En general tienen una trayectoria de marcado crecimiento positivo (con frecuencia crecen a índices que superan el 50% interanual), por lo que estas compañías necesitan capital para seguir creciendo y llevar su negocio al siguiente nivel.

Las compañías de la cartera de VC de última fase y capital expansión normalmente todavía están creciendo. No sólo necesitan capital sino también un socio de confianza que entienda su negocio, su sector y sus clientes y que tenga las habilidades, la experiencia y las redes necesarias para orientarles a través de esta crítica etapa de crecimiento. Entre las áreas de oportunidad de firme convicción de los GEP están:

- El espacio fintech, tecnología para apoyar los pagos B2B, que al final facilitan la automatización en tiempo real de todos los flujos de pago de una compañía

- En el software de empresa, la tecnología para impulsar la automatización y la digitalización y aumentar la productividad y la eficiencia de una compañía

- En el sector inmobiliario, la tecnología para impulsar la transformación digital de procesos históricamente realizados por seres humanos como la formalización de hipotecas, construcción, etc.

- En internet de consumo, la tecnología que apoya la continuada adopción del comercio electrónico y las oportunidades que persisten en toda la cadena de valor del comercio electrónico.

La tecnología climática, como la considera el equipo de Capital de Crecimiento Sostenible (SGE) de J.P. Morgan Private Equity, es otro sector con oportunidades excepcionales ya que compañías, consumidores, responsables de políticas e inversores están respondiendo a los riesgos climáticos y a la necesidad de mitigar el impacto del cambio climático.

El aumento de las fuerzas reguladoras está acelerando los compromisos del sector privado y público con los objetivos de sostenibilidad y cambio climático. Estas fuerzas, junto con el cambio en las preferencias de consumo hacia prácticas más sostenibles, han tenido un impacto en todos los sectores, pero especialmente en la agricultura, el sector inmobiliario, el transporte y la industria. Estos “sectores pesados” suponen colectivamente nada menos que el 80% de las emisiones globales de gases con efecto invernadero (GHG).8 Las compañías que operan en estos sectores pesados requerirán una gran variedad de soluciones para cumplir los nuevos estándares regulatorios de sostenibilidad estatales y federales y los que todavía están por venir.

SGE cree que las soluciones tecnológicas, como soluciones telemáticas, de economía circular9 automatización, la Internet de las Cosas (IoT), biomateriales, captura de carbono y la digitalización de las operaciones de derroche heredado, están bien posicionadas para quedarse con la oportunidad del mercado total posible (TAM) de las necesidades de sostenibilidad. A medida que estos mercados maduran, anticipamos que los que asignan venture capital y capital expansión se sentirán atraídos por los grandes impulsores de TAM, impulsores de demanda a largo plazo (alimentados por las repercusiones del cambio climático) y las proposiciones de valor de doble resultado (el potencial de ofrecer buenos resultados tanto medioambientales como financieros).

Históricamente, la mayor parte de las inversiones sostenibles se centraban en aumentar la oferta de energías renovables, a menudo en forma de financiaciones de proyectos. Más recientemente, ha aparecido un grupo de oportunidades especialmente atrayentes para invertir en tecnologías que hacen posible la utilización eficiente de la energía y las materias primas, además de eficiencias en la operación de las empresas, que después se traducen en reducción de las emisiones de GHG. SGE se centra en esas oportunidades. El equipo cree que las empresas necesitarán invertir en estas innovaciones y escalarlas para cumplir sus compromisos de sostenibilidad, descarbonización de las industrias y las cadenas de abastecimiento, y adaptación al cambio climático, entre otros objetivos.

Capital riesgo: buy-outs

La actividad en el sector de “buyouts” ha sido rápida, frenética y competitiva, y las M&A globales han superado 1 billón de USD en el 3T de 2021 por quinto trimestre consecutivo.10 Añadiéndose a las oportunidades de compras apalancadas de PE, los elevados precios y la fuerte demanda están atrayendo al mercado a compañías de alta calidad. Los compradores de capital riesgo, corporativos y estratégicos han contribuido a este volumen y ritmo, y ha habido una amplia oferta de capital de deuda para apoyar estas transacciones.

Nuestro Grupo de Capital Riesgo (PEG) ve algunas de las oportunidades más atractivas en los fondos primarios y co-inversiones en buyouts de compañías de mediana o baja capitalización, con GPs especializados que tienen una estrategia focalizada, definida por la región geográfica o por la especialización de sector o por dónde y cómo buscan oportunidades. En este segmento de menor capitalización mercado de “buyouts”, los gestores altamente cualificados pueden encontrar oportunidades para estar entre los primeros en inyectar capital exterior en empresas de propiedad familiar o propiedad del fundador, con múltiplos más bajos, empleando menos apalancamiento que en el extremo de más tamaño, mientras impulsan las mejoras operacionales. El PEG también considera que las estrategias de comprar y construir (buy-and-build) – por medio de estas estrategias los gestores adquieren un negocio core y ejecutan una serie de adquisiciones añadidas para mejorar el tamaño, la escala y las capacidades – son un enfoque potente hacia la creación de valor en este sector.

Además, el equipo cree que las co-inversiones en “buyouts” pueden ofrecer beneficios importantes, especialmente para los inversores experimentados que tienen relaciones a largo plazo con GPs y una capacidad diferenciada para llevar a cabo las debidas diligencias y participar en procesos complejos de cambio rápido. En estos mercados competitivos de ritmo rápido, estas características están creando oportunidades seleccionadas para que inversores sofisticados negocien co-inversiones con una economía atractiva.

Conclusión

Nuestras perspectivas para el capital riesgo siguen siendo positiva. Un mundo en rápida evolución está impulsando soluciones disruptivas, innovadoras que se están adoptando a un ritmo muy acelerado. El sector del capital riesgo está bien posicionado para apoyar este cambio transformacional. Los inversores disciplinados que reconocen la necesidad de mirar más allá de los mercados tradicionales para cumplir sus objetivos de rentabilidad tienen el potencial de beneficiarse.

Desde luego, una oleada de ventas masivas del mercado podría afectar negativamente a los precios provisionales de los fondos desplegados, pero probablemente tendría como consecuencia una oportunidad para los que tienen liquidez disponible en el venture capital, el capital expansión y los “buyouts”. Diversificar el ritmo de inversión entre años de cosecha puede ayudar a mitigar el riesgo.

Trabajar con gestores experimentados que ya han atravesado otras crisis es un plus en esta fase del ciclo. Como siempre, asociarse con los que tienen las habilidades para impulsar el cambio transformacional será fundamental para generar resultados positivos.