Perspectivas macroeconómicas

Crecimiento acompañado de inflación

12-01-2022

David Lebovitz

Si 2020 fue el año de la pandemia, 2021 ha sido el año de la recuperación. Pero esta recuperación se ha producido a trompicones, y a veces de forma bastante desigual. Es más, la reciente aparición de la variante Omicron nos recuerda que la pandemia todavía no ha terminado. Al mismo tiempo, las tensiones geopolíticas latentes y los elevados niveles de inflación señalan que incluso cuando cuando el virus pase a un segundo plano pueden aparecer nuevos desafíos.

La solidez del consumo indica que el mundo desarrollado puede seguir creciendo a un ritmo superior a tendencia en 2022, y esperamos que las economías manufactureras del mundo emergente vean como el crecimiento mejora a medida que los índices de vacunación aumenten. En este entorno, la política monetaria probablemente sea menos acomodaticia, aunque no directamente restrictiva. Esto supondrá un apoyo a los activos de riesgo mientras los inversores seguirán buscando rentas en un mundo con tipos de interés todavía muy bajos.

Sólido crecimiento económico, consumidor fuerte

Parece que la economía global ha finalizado 2021 con una tendencia fuerte. Aunque creemos que el ritmo del crecimiento económico se desacelerará gradualmente a lo largo del año, esperamos que siga por encima de tendencia. Impulsando esta sólida actividad económica habrá tres fuerzas distintas: el consumo, los inventarios y la inversión empresarial.

El consumo está en buena forma financiera. Esto se debe en parte a que las medidas de política fiscal en respuesta a la COVID-19 ha llenado los bolsillos de la gente, especialmente en el mundo desarrollado. Los saldos de las cuentas corrientes siguen muy por encima de su media a largo plazo y la media de endeudamiento a largo plazo están cerca de los niveles mínimos registrados, por lo que parece razonable esperar que el consumo será un motor clave de crecimiento este año. Aunque la movilidad se ha visto limitada a la rápida extensión de la variante Omicron, creemos que la tesis de una expansión generalizada sigue intacta y que las disrupciones económicas se reducirán al primer trimestre. Esto es testimonio de cómo la gente se ha adaptado a la presencia del virus. Además, creemos que, en adelante, la fuerza adicional del mercado laboral apoyará el consumo.

Además de la solidez del consumo, el crecimiento de inventarios parece adecuado para apoyar una actividad económica por encima de la media. Los problemas en la cadena de abastecimiento – la mayor parte de la gente ha experimentado algún tipo de retraso a la hora de llevar algo desde un punto A hasta un punto B – están empezando a solucionarse. Al inicio del cuarto trimestre, empezamos a ver un crecimiento en inventarios, y parece que ha seguido así hasta el final de 2021. En el futuro, creemos que el crecimiento de inventarios proporcionará un viento de cola adicional para el crecimiento económico en 2022.

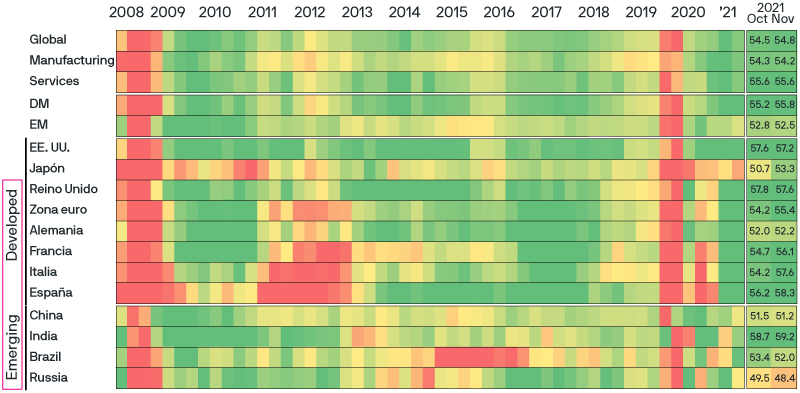

Por último, parece que el gasto en inversión va a acelerarse. En primer lugar, históricamente ha habido una estrecha relación entre el crecimiento de beneficios y el gasto en inversión no residencial los 12 meses siguientes; 2021 fue un año fantástico para los beneficios, y esperamos que se traduzca en una inversión más fuerte. En segundo lugar, es casi imposible leer las noticias sin ver titulares sobre la subida de los precios de las materias primas, subidas salariales y aumento de los costes del transporte. Los equipos directivos han dicho abiertamente que piensan defender los márgenes frente a estas subidas de los precios de las materias primas de dos maneras, trasladando estas subidas de costes a los consumidores y, cuando sea posible, centrándose en la automatización y la eficiencia. Esto último exige inversión, una inversión que creemos que aumentará en 2022. Esto beneficiará a las economías manufactureras en general, pero especialmente a las de la fabricación de tecnología y otros productos que mejoran la productividad (Gráfico 1, en la página 8).

Inflación elevada, pero en descenso

Somos constructivos con las perspectivas de crecimiento económico para este año, pero reconocemos que el crecimiento superior a tendencia vendrá acompañado de inflación. En 2021, quedó claro que la inflación no era tan transitoria como muchos políticos habían imaginado. Aunque no creemos que la inflación llegue a ser un problema estructural, sí creemos que será más elevado frente al objetivo de la Reserva Federal (Fed) a lo largo del año próximo. Contribuyendo a esta inflación más persistente está el significativo aumento del precio de la vivienda el año pasado, los trastornos en la cadena de abastecimiento y el fortalecimiento del mercado laboral caracterizado por el crecimiento salarial más rápido visto desde principios de la década de 1980.

A lo largo del año, la inflación se desacelerará – recordemos que la inflación mide el ritmo de cambio, no el nivel. Muchas de las razones por las que hoy la inflación es elevada se deben a los problemas en el lado de la oferta de la economía. Sin embargo, a medida que las cadenas de suministro se vayan normalizando gradualmente, aumente la oferta de mano de obra y el mercado de vivienda se enfríe, la inflación empezará a descender. Fuerzas estructurales como la globalización, la adopción tecnológica, los cambios demográficos y la desigualdad de renta ha supuesto un freno para la inflación a lo largo de la mayor parte de los últimos 40 años. Mientras esos factores sigan presentes, es difícil imaginar que la inflación pueda seguir siendo elevada en el largo plazo

El desafío de la política monetaria

Este entorno macroeconómico ha hecho que se planteen importantes cuestiones en torno a la trayectoria que debe seguir la política monetaria en 2022. En su reunión de diciembre, el Comité Federal de Mercado Abierto (FOMC) anunció que iba a acelerar el ritmo de la reducción de las compras de activos (i.e., “tapering”) y que pretendía elevar los tipos de interés tres veces a lo largo de 2022. Resulta perfectamente razonable que esta reducción se acelere, ya que parece que las arterias de la economía están bien. Sin embargo, reducción es muy diferente de endurecimiento de condiciones monetarias, y probablemente sea difícil que la Fed eleve los tipos más rápidamente de lo que actualmente se espera. Para complicar aún más esta dinámica están las elecciones de “mid term” de Estados Unidos en noviembre. Vemos espacio para que la Fed empiece a subir tipos en 2022, pero no sería raro que se mueva más lentamente de lo que indican los precios y sus propias estimaciones. Mientras tanto, el Banco de Inglaterra (BoE) liderará el endurecimiento en 2022, mientras el Banco Central Europeo (BCE) y el Banco de Japón (BoJ) parecen posicoinados para moverse más despacio. ¿El resultado final? La política monetaria será menos relajada, pero no creemos que realmente se vaya a endurecer.

Volatilidad elevada, rentabilidades estimadas débiles:La razón para abrazar el uso de alternativos AAunque adoptamos un punto de vista constructivo sobre la economía, reconocemos que puede que sea más difícil obtener rentabilidades de inversión. Los mercados cotizados han generado rentabilidades notables a lo largo de los últimos dos años, pero creemos que, en adelante, las rentabilidades serán menores y la volatilidad más alta. Además, aunque los tipos subirán, probablemente lo harán de forma gradual. Y al final, será esencial que los inversores utilicen activos alternativos para navegar en un mundo caracterizado por rentabilidades estimadas más débiles, tipos de interés históricamente bajos y volatilidad elevada.

El probable aumento de la inversión corporativa en 2022 beneficiará a las economías que fabrican tecnología y otros productos que ayudan a mejorar la productividad.

Exhibit 1: Gráfico 1: Índice global compuesto de gestores de compras (manufacturero y de servicios combinado) trimestral

Fuente: Markit, J.P. Morgan Management.

Fuente: Markit, J.P. Morgan Management.

El PMI compuesto incluye los subíndices manufacturero y de servicios. El mapa de calor por colores se basa en el PMI relativo al nivel 50, que indica la aceleración o deceleración del sector para el periodo de tiempo que se muestra. El mapa de calor se basa en las medias trimestrales, con la excepción de las cifras más recientes, que son mensuales. Los datos para EEUU están estimados y rellenados desde diciembre de 2017 a septiembre de 2009 debido a la falta de cifras existentes del PMI. DM y EM quiere decir mercados desarrollados y mercados emergentes, respectivamente.

Guide to the Markets–U.S.; datos a 10 de diciembre de 2021.