Perspectivas sobre los Hedge Funds

Con la volatilidad en aumento surgen nuevas oportunidades

12-01-2022

Jamie Kramer

Yazann Romahi

Shrenick Shah

Paul Zummo

La volatilidad persistirá en 2022, dando lugar a una serie de dislocaciones de precio y oportunidades inesperadas. Tras un año marcado por el rápido crecimiento económico y la tendencia positiva del mercado, la incertidumbre ha vuelto a los mercados, provocada por la elevada – y posiblemente persistente – inflación, el consiguiente cambio de los bancos centrales hacia una política monetaria menos acomodaticia y una nueva disrupción de la COVID-19.

La incertidumbre puede ser la única certeza, pero nuestros inversores de hedge funds ven oportunidades importantes de generación de rentabilidades a medida que los mercados recalibran un futuro cada vez más impredecible. Los elevados niveles de stock y la dispersión de factores, por ejemplo, están creando vientos de cola para las estrategias de valor relativo y de arbitraje que se centran en identificar las discrepancias de precios entre valores con características similares. También vemos fuertes oportunidades de crecimiento y de rentabilidad en una amplia gama de temas seculares: innovación en biotecnología y ciberseguridad, la creciente preocupación por la sostenibilidad medioambiental, mejor acceso a servicios financieros (especialmente en mercados emergentes) y mayor implementación del buen gobierno corporativa (especialmente en Japón).

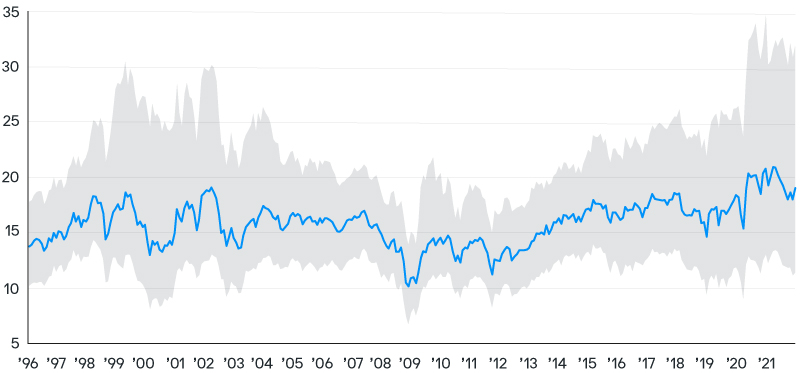

La dispersión del mercado refleja el aumento de la volatilidad

Aunque la volatilidad ha sido más moderada a lo largo del último año de lo que fue en 2020, es probable que en los próximos 12 a 18 meses el VIX se quede en la parte superior de su rango pre-pandemia de 10–20, creando una base atractiva para las estrategias de hedge funds que se benefician de niveles de volatilidad elevados, pero no extremos. La dispersión de valores y de factores también es históricamente alta, lo que crea importantes oportunidades de negociación. El nivel de dispersión de precios se está aproximando al rango que se vio por última vez en la burbuja de las puntocom en 2001 (Gráfico 1).

La volatilidad elevada y la alta dispersión de valores están creando condiciones favorables para muchas estrategias de hedge funds en el mercado actual

Gráfico 1: Ratio de PER (mediana) y dispersión de valoración de los valores del S&P 500 (Enero 1997–Diciembre 2021)

La volatilidad en los mercados de renta fija y divisas también ha empezado a aumentar. La actividad de fusiones y adquisiciones (M&A) fue sólida a lo largo de 2021 y continuará siempre que los costes de financiación sigan siendo bajos durante 2022. Aunque la creación de empresas de adquisición con propósito especial (SPAC) descendió en el 2T 2021, los patrocinadores de estas sociedades de inversión, que proporcionan un medio eficiente para que algunas compañías puedan salir a bolsa, han empezado a ajustar sus condiciones para incentivar una mayor participación en las salidas a bolsa (IPOs).

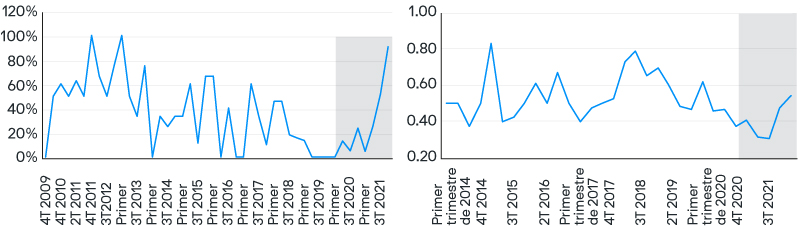

El traspaso de poder de los promotores a los inversores en el contexto de la dinámica de inversión en SPAC crea oportunidades más atractivas, y en diciembre de 2021 ya empezamos a ver un aumento en el volumen de las salidas a bolsa de SPAC. Los patrocinadores habían empezado a sobrefinanciar los trusts de forma rutinaria a base de añadir dinero además de lo captado para la SPAC y ofrecer cobertura mayores de warrants. La primera tendencia garantizaba que los inversores que canjeen acciones recibirían una rentabilidad sobre la inversión; la segunda hacía posible que los inversores consiguieran más warrants por acción que podían ejecutar (Gráficos 2A y 2B).

Dos tendencias recientes en la financiación de las SPAC – la sobrefinanciación de trusts y la extensióna una mayor cobertura de warrant – han hecho que se desplacen hacia los propietarios de SPAC beneficios de inversión más elevados

Exhibit 2A: Percentage of overfunded SPAC IPOs

Exhibit 2B: Industry-wide trend of rising warrant coverage (per unit)

Source: SPACInsider and J.P. Morgan Asset Management.

La inflación como dificultad – o como oportunidad

El fantasma de la subida de la inflación, que en EEUU en noviembre de 2021 alcanzó un máximo de 30 años, está obligando a los propietarios de activos a recalibrar: están participando activamente en la rotación sectorial asumiendo que la inflación seguirá siendo alta más tiempo del que muchos legisladores inicialmente preveían. Aunque la inflación supone un desafío para los inversores en los próximos 12 a 18 meses, los gestores de hedge funds, especialmente los que siguen estrategias de valor relativo, podrían prosperar.

En un entorno inflacionista y de tipos al alza, las condiciones de negociación en los mercados se vuelven agitadas e inciertas, y los diferenciales se amplían, proporcionando a las estrategias de valor relativo, entre otras, más oportunidades de negociación.

Vemos como gestores de estrategias macro globales, que a menudo funcionan bien en periodos volátiles, están reposicionando las carteras para aprovechar oportunidades a corto plazo en divisas, materias primas y tipos. Nuestros expertos de hedge funds también han observado algunas oportunidades de tomar posiciones sobre la inflación como tema en estrategias de renta variable long-short a medida que la inflación al alza ejerce presión sobre las empresas orientadas a crecimiento duración más larga (cuyas valoraciones son más sensibles a las subidas de tipos de interés) y proporciona respaldo a los valores de duración más corta orientados al valor.

Alejarse de la beta de mercado

Las estrategias de valor relativo probablemente se van a beneficiar de la elevada y persistente dispersión de valores en 2022. Consideramos que estas estrategias están entre las que más protegen en un entorno de tipos al alza, ya que proporcionan un aumento de la rentabilidad con una volatilidad entre baja y hasta de un dígito y están bastante poco correlacionadas con la renta variable y la renta fija.

El tema valor relativo también es evidente en varias subestrategias distintas, entre ellas el arbitraje de bonos convertibles y el arbitraje estadístico a corto plazo. Los gestores de estas últimas pueden darle la vuelta a sus carteras con bastante rapidez (en menos de 30 días) y explotar niveles más altos de volatilidad, lo que a menudo crea micro-dislocaciones aprovechables.

Consideramos que las estrategias de mercado de capitales de renta variable (ECM), que facilitan la negociación a corto plazo en IPOs, operaciones en bloque e inversiones flow driven, son otra forma de valor relativo. Algunos gestores de hedge funds están comprando riesgo IPO a bancos de inversión (que ya no son capaces de mantenerlo), cubriendo este riesgo y después liquidándolo de forma eficiente en el mercado.

Temas seculares: innovación, sostenibilidad y gobernanza

Aunque la inflación está creando dificultades en algunos de los temas estructurales que hemos estado siguiendo a lo largo del año pasado, algunos de estos sectores serán más resilientes que otros. La biotecnología es un tema que seguimos apoyando, aunque ahora probablemente está algo dislocado – especialmente en las empresas más pequeñas de mediana capitalización – dada la perspectiva de que los tipos suban a mediados de 2022. Creemos que seguirá funcionando bien en los próximos tres años.

También estamos firmemente comprometidos con el tema de la sostenibilidad, especialmente en alcanzar la neutralidad en emisiones de carbono como motor de rentabilidad corporativa. Hemos empezado a incorporar estos datos en nuestros modelos de compra-venta basados en factores porque las compañías que se centren en lograr la neutralidad de carbono atraerán mayores flujos de inversión que los rezagados en ese sector y pueden estar mejor posicionadas para desarrollar soluciones para la próxima transición a una economía más ecológica. Las entradas de fondos, aparejados con la demanda del consumidor y las tendencias en regulación e innovación tecnológica, hacen que esta idea sea nuestra posición de más firme convicción en inversión sostenible.

Este tema también se refleja en nuestros fondos macro, donde estamos invirtiendo en compañías específicas que eligen reflejar ideas sostenibles, entre ellas la generación eléctrica sostenible y la eficiencia energética en el transporte y la construcción de edificios.

En las estrategias de renta variable long-short y de activistas, nos hemos centrado en las prácticas de buen gobierno en Japón, que está avanzando. Nos hemos concentrado en ella durante el último año y seguimos creyendo que se harán progresos a medida que los gestores activistas presionen, aunque el proceso avanza muy lentamente.

Uno de los temas más nuevos que hemos empezado a implementar está relacionado con las soluciones tecnológicas en torno a la ciberseguridad, que probablemente va a ser extremadamente resiliente, incluso en un mundo con presiones inflacionistas, porque es una historia de crecimiento estructural atractiva basada en la rápida expansión de la tecnología de la nube. Los flujos de inversión siguen aumentando de forma espectacular en el sector, a medida que aumentan los riesgos de violaciones de datos, creando oportunidades de exposición selectiva a compañías de alto crecimiento.

Nuestros fondos macro también están implicados en este tema a base de invertir directamente en proveedores de informática de la nube, así como en compañías de software que ofrecen servicios a empresas que se están pasando a la nube como parte de su transformación digital.

CONCLUSION

Los inversores en hedge funds dispuestos a seguir distintas estrategias que no estén correlacionadas entre sí probablemente van a encontrar oportunidades en una serie de dislocaciones de mercado a corto plazo y tendencias seculares a más largo plazo durante 2022. Es posible que, en el año próximo, que parece destinado a marcar el inicio de un periodo de cambio más matizado, haya una volatilidad de mercado significativamente mayor – un activador clave para los hedge funds que pretenden generar alpha. Más allá de su capacidad para convertir la volatilidad en oportunidad, los hedge funds también pueden proporcionar protección frente a bajadas y diversificación estratégica en esta etapa de agitación provocada por la pandemia, lo que los convierte en un componente fundamental de una cartera bien diversificada