Perspectivas del mercado inmobiliario global

El cambio en los modelos de demanda remodela el panorama de la inversión

12-01-2022

David Chen

Paul Kennedy

Tony Manno

Pete Reilly

Doug Schwartz

Alan Supple

El crecimiento ha vuelto – y con él la inflación. Tras un año de rápida expansión económica, alimentada por estímulos fiscales de magnitud histórica y una política monetaria relajada, la inflación está apareciendo en los mercados desarrollados. Los inversores globales, conscientes de la amenaza de las subidas de tipos de interés, se centran cada vez más en los activos reales como fuentes de rentabilidades alternativas y de protección contra la inflación.

La calidad es fundamental. En 2022, esperamos que muchos propietarios de activos tendrán flexibilidad para aumentar los alquileres al nivel de la inflación o por encima de él en los sectores inmobiliarios caracterizados por la oferta escasa y los sólidos fundamentales. Por el contrario, los sectores con altos índices de vacantes y exceso de oferta (o incluso modelos de demanda negativa) pueden ver cómo sus ingresos caen por debajo del índice de inflación a menos que los alquileres mantengan ese mismo ritmo.

Las excepciones relacionadas con la pandemia, sin embargo, se están haciendo visibles. El cambio hacia los modelos híbridos que combinan teletrabajo y trabajo presencial, significa que el vínculo entre la suma de vacantes del mercado y la disponibilidad de espacio de alquiler de nivel A se ha debilitado. En algunos mercados, esperamos ver índices de desocupación altos con un fuerte aumento de los alquileres – y en estos casos, mantener un foco en la calidad es esencial.

“En 2022, esperamos que muchos propietarios de activos tengan flexibilidad para aumentar los alquileres al mismo nivel de la inflación o por encima de él en los sectores inmobiliarios caracterizados por escasez de oferta y sólidos fundamentales.”

También es de vital importancia realizar un sólido análisis de los fundamentales. Los inversores en activos inmobiliarios necesitan analizar los riesgos atentamente, tanto si están destinando capital al sector de la logística, ahora en auge, como al resiliente mercado de las viviendas multi-inquilino. Una selección de sector bien informada es aún más importante ahora que algunos activos –especialmente los inmuebles de distribución, oficinas y residenciales – corren el riesgo de caer en la obsolescencia debido al cambio en los estándares medioambientales y de construcción.

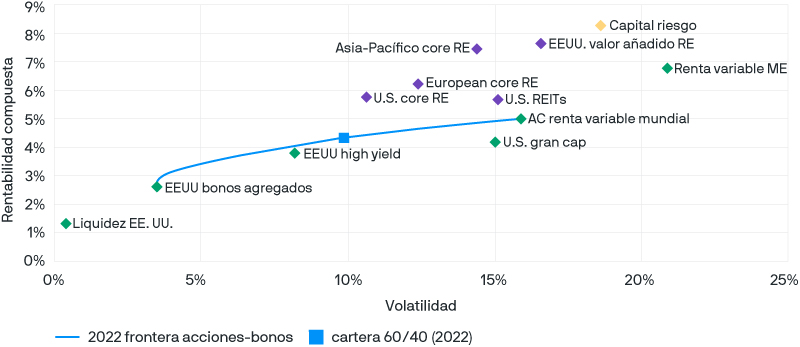

En los próximos 12 a 18 meses, esperamos que el sector inmobiliario siga ofreciendo rentabilidades fuertes ajustadas a riesgo con importante protección frente a la inflación en un entorno de subidas de tipos – siempre que el crecimiento económico siga como hasta ahora, sin disminuir (Gráfico 1). Pero las nuevas variantes de la COVID-19 podrían perturbar esta recuperación. La estanflación sigue siendo un riesgo a la baja, y no todos los mercados son iguales: identificar los bolsillos de oportunidad regionales y de sector específico será esencial en los próximos meses.

A largo plazo, los inversores esperan que las asignaciones a activos inmobiliarios batan la rentabilidad de una cartera tradicional de acciones y bonos 60/40 – y ofrezcan protección frente a la inflación en un entorno de subidas de tipos

Gráfico 1: Volatilidad esperada y rentabilidades a largo plazo (>10 años) de los sectores inmobiliarios (en USD) comparada con la frontera eficiente para una cartera combinada de acciones y bonos

EEUU: El crecimiento económico y la inflación crean un “punto ideal” para los inmuebles core

En EEUU, la perspectiva del crecimiento económico sigue siendo sólida mientras el coste de capital todavía es barato. Los tipos de interés en niveles históricamente bajos y la inflación al alza están ayudando a los precios de la clase de activos, creando un “punto ideal” para la inversión en inmuebles core. Los inversores tienen que tener cuidado, sin embargo, porque puede que estas condiciones favorables no duren mucho. Los activos que generan flujos de caja probablemente van a encarecerse cada vez más en 2022 a medida que el mercado inmobiliario se va saturando.

Las dinámicas de la demanda están remodelando activamente el sector. Desde que empezó la recuperación económica a finales de 2020, hemos visto una captación de fondos sin precedentes por parte de sociedades privadas de inversión inmobiliaria no cotizadas (REITs) y una aceleración del reequilibrio de carteras institucionales, que siempre va detrás de los picos en el precio de las carteras de renta variable y renta fija. A medida que los inversores se vean más presionados para encontrar activos que produzcan rentabilidad, creemos que los flujos hacia el sector inmobiliario aumentarán de forma muy marcada.

Al mismo tiempo, las megatendencias a largo plazo, como la popularización de las transacciones de comercio electrónico y, en EEUU, la migración de población hacia los estados del Cinturón del Sol, siguen impulsando la demanda de activos inmobiliarios nicho.

Estas transformaciones estructurales se han acelerado precipitadamente tras la pandemia global, creando oportunidades de inversión diferentes y específicas de regiones.

Analizar oportunidades por sectores y regiones

En los próximos meses, nos centraremos en una serie de sectores en EEUU que se están beneficiando de la alta demanda de los usuarios: las propiedades logísticas (especialmente los activos logísticos situados en la llamada última milla entre servicios de almacenaje urbano y consumidores); viviendas multi-inquilino y unifamiliares suburbanas en los estados del Cinturón del Sol; agrupaciones de oficinas al estilo de un campus (o nodos) con muchos servicios para el sector de la tecnología; e instalaciones industriales de almacenaje exterior (entre ellas terminales de camiones, aparcamientos y almacenaje de equipos) en ubicaciones urbanas clave.

A medida que nos adentremos en 2022, puede que empiecen a surgir oportunidades de inversión opuestas en subsectores estresados corporativos y de distribución. Los mercados de arrendamiento de oficinas probablemente se recuperarán lentamente, creando potenciales desafíos de refinanciación para los propietarios de los activos. Si los descensos en los precios de los activos superan a los costes de desarrollo intrínsecos asociados con estos inmuebles, invertir de forma oportunista en oficinas puede llegar a ser muy atractivo.

Aunque en el sector de la distribución ya se están viendo jugadas opuestas, este sector es muy diferente: mantener un foco en la calidad es esencial. Nuestros motivos para invertir en distribución altamente selectiva se han visto validados, de forma en cierto modo paradójica, por la pandemia: los activos de distribución en lugares punteros que se han beneficiado de inversión de capital importante están prosperando, mientras los activos de calidad mediocre decaen. El abismo entre los dos parece que se va a ampliar en los próximos meses.

Europa: la mejora del acceso apoya la actividad de inversión

En Europa, el final de la expansión cuantitativa, la subida de la inflación y la mejora del PIB proporcionan un potente entorno para la potencial rentabilidad extra de todos los activos reales, entre ellos los activos inmobiliarios. El sector inmobiliario europeo también se está beneficiando de precios de entrada atractivos, ya que los diferenciales de las tires sobre los bonos soberanos siguen en máximos históricos. Los inversores, muy conscientes de esta dinámica, están poniendo más capital a trabajar.

Los flujos de capital hacia el sector inmobiliario aumentaron debido a la aceleración de la rotación de sector

Aunque el Banco Central Europeo ha indicado que no pretende elevar los tipos hasta 2024, los inversores ya están alejándose de la renta fija y rotando hacia una serie de alternativas de diversificación– entre ellas los activos inmobiliarios – que ofrecen tires, protección frente a la inflación y rentabilidades atractivas. Esperamos que las actuales presiones inflacionarias duren poco, pero el miedo de los inversores puede persistir durante mucho más tiempo. El riesgo de que otra oleada de contagios de COVID-19 pueda todavía hacer descarrillar la frágil recuperación económica también introduce un elemento de incertidumbre.

Estos temores macroeconómicos, sin embargo, coinciden con la mejora del acceso a las clases de activos alternativas en toda la región, lo que está provocando claramente parte de la reciente actividad de búsqueda y flujos de capital. Visto en contexto, el cambio hacia los activos reales – y en especial hacia los activos inmobiliarios – se está sumando a una tendencia dinámica a más largo plazo.

Las oportunidades complejas específicas de sector requieren un análisis más atento

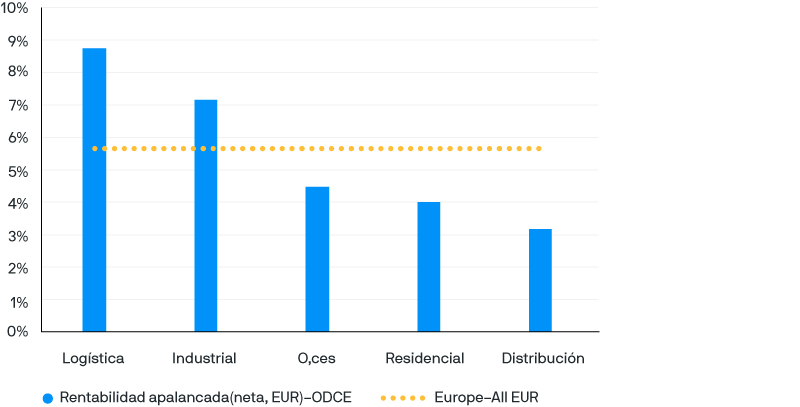

El grupo de oportunidades de inversión es definitivamente desigual. Mientras algunos sectores ofrecen pruebas atractivas de resiliencia ante la pandemia, otros – especialmente en el sector de distribución – están ocultando una creciente debilidad inherente. Con estos temas en mente, nuestros expertos en el sector inmobiliario europeo han llevado a cabo análisis de sectores concretos. (Gráfico 2). En la logística, por ejemplo, las fuertes rentabilidades de los últimos años pueden atribuirse principalmente a la compresión de tires; aparte del submercado de "última milla”, el crecimiento del alquiler ha sido débil.

La diferente resiliencia de los sectores inmobiliarios europeos y de las rentabilidades estimadas a largo plazo exigen un análisis muy atento

Gráfico 2: estimación de la rentabilidad a largo plazo para los activos inmobiliarios core europeos (EUR)

Pero esta dinámica está cambiando, a medida que algunos sectores, como el mercado de almacenes de “caja grande” de Reino Unido, experimenta una fuerte presión alcista en los precios de los alquileres. Esperamos que esta tendencia, que está recibiendo el impulso de la sólida demanda y las restricciones crecientes de la oferta, se extienda al mercado europeo en general, donde el aumento de los alquileres deberá compensar las tires actuales bajas para apoyar las rentabilidades de la logística.

La escasez estructural de oferta y los problemas de asequibilidad aumentan los motivos para invertir en activos residenciales, que siguen siendo atractivos. Aunque las bajas tires actuales y las restricciones de los aumentos de alquiler probablemente van a limitar la subida, la mejora de la liquidez del sector y las rentabilidades fiables y estables indican que la demanda inversora seguirá siendo fuerte.

La distribución sigue representando un importante riesgo. Incluso en sectores que han experimentado una corrección en los valores de capital, el cambio actual del comercio físico al comercio online supone una amenaza de obsolescencia y más declive de los alquileres. No es probable que las actuales tires altas de hoy se traduzcan en rentabilidades atractivas a medio plazo.

Los precios distorsionados anuncian una oportunidad en el acosado sector de oficinas

Los inmuebles de oficinas en Europa, desde nuestro punto de vista, ofrecen ahora el mayor potencial de oportunidades de distorsión de precios. Aunque hemos notado que cada vez se acepta más el hecho de que las oficinas seguirán en el centro de nuestra actividad laboral, la pandemia ha acelerado la transformación del sector. La importancia de los factores medioambientales, sociales y de gobernanza (ESG) – así como la flexibilidad y la conectividad – no puede sobrevalorarse. En el futuro, los propietarios de activos tendrán que trabajar más para ofrecer espacios que cumplan los requisitos de los cupantes y ayuden a atraer empleados.

Inevitablemente, se acerca una nueva oleada de obsolescencia para todo el sector. Si los inversores están dispuestos y son capaces de atravesar este fenómeno, pueden aprovechar la prima de riesgo que lleva aparejada el languideciente sector de los inmuebles de oficinas. Como hemos visto antes en Europa, existe una lucrativa oportunidad de arbitraje para revitalizar algunos de estos edificios y, una vez que han sido remodelados y arrendados, venderlos otra vez en el mercado core con un beneficio.

Asia-Pacífico: las megatendencias sociales apoyan el crecimiento del mercado

El año pasado, la recuperación económica ya arraigó en la región Asia-Pacífico (APAC) ya que muchos países se apresuraron a implementar severas medidas para controlar el contagio de la COVID-19. Aunque la reaparición de contagios ha afectado periódicamente a la actividad empresarial, el mercado inmobiliario de APAC se ha beneficiado de la recuperación general, con oportunidades diferenciadas por regiones, países y sectores.

Persisten riesgos residuales, debido a la incertidumbre sobre la trayectoria de la pandemia. Pero los fundamentales de la recuperación apoyan actualmente la clase de activos. La demanda de activos logísticos en el sector industrial, por ejemplo, como los almacenes con temperatura controlada está aumentando gracias al avance del comercio electrónico. Esta megatendencia social, en la que nos centramos el año pasado en nuestras Perspectivas globales sobre activos alternativos, continuará afectando al mercado inmobiliario de la región en lo que es un proceso de transformación de varios años.

El subsector residencial varía en atractivo en las distintas áreas de la región, pero el resiliente sector multi-inquilino en Japón sigue beneficiándose de la demanda del consumo a pesar de las dificultades demográficas del país. Los precios de los alquileres de propiedades multi-inquilino en cuatro ciudades clave – Fukuoka, Nagoya, Osaka y Tokyo – ha seguido estable a lo largo de la pandemia. En el futuro, los inversores se beneficiarán de las rentabilidades de rentas relativas disponibles en el sector a medida que la demanda de los inversores nacionales y extranjeros se refuerza.

La ocupación de oficinas en APAC sigue siendo alta

Los trabajadores han vuelto a sus puestos, los submercados de oficinas de APAC – especialmente en Auckland, Pekín, Shanghai y Singapur – ya muestran modelos de recuperación diferentes que los activos de otras partes del mundo. Esta diferenciación es práctica, así como cultural: en el pico de la pandemia, las empresas locales tuvieron dificultades para acomodar las prácticas de teletrabajo con tan poco tiempo de preaviso, y los propios trabajadores se sentían menos inclinados a presionar a sus empleadores pidiendo esta flexibilidad.

En consecuencia, la utilización de oficinas en APAC ha sido consistentemente más alta que en Europa y en América del Norte. En Hong Kong, por ejemplo, la ocupación de oficinas ha estado en el rango del 50%–75% durante 2021. Los precios de las oficinas en muchas de estas ciudades no cayeron tanto como en Londres o en Nueva York, ni han seguido deprimidos durante tanto tiempo. En Seúl, los precios de las oficinas han seguido creciendo en los últimos meses, mientras los de Singapur y Brisbane han permanecido estables.

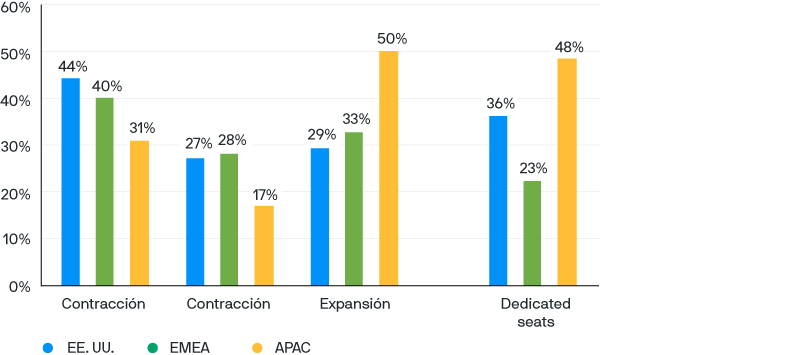

Según un estudio global independiente de ocupantes corporativos (Gráfico 3), la demanda de espacio de oficinas en APAC probablemente aumentará a medio plazo, y los arrendatarios claramente favorecen un mostrador especializado.

La ocupación de oficinas se mantiene estable en Asia-Pacífico, por lo que se espera que en los próximos meses aumente la demanda de espacio de escritorios especializado

Gráfico 3: Estudio de ocupantes apunta hacia potencial

Aunque el subsector de distribución de APAC ha tenido una rentabilidad inferior a la de otros sectores inmobiliarios comerciales importantes, el ritmo de corrección de los alquileres parece que se está estabilizando. Persisten diferencias regionales importantes, pero no es probable que la recuperación vaya a borrar estas diferencias. Las dificultades en el sector de distribución continúan trayendo activos únicos al mercado – activos que no se comercializan a menudo, creando oportunidades para los inversores con fuertes capacidades de gestión de activos.

REITs: Ofrecer acceso líquido y flexible al crecimiento y a las rentas

A medida que más inversores buscan refugio frente a la inflación, el mercado de REIT está atrayendo atención renovada por su liquidez, transparencia y facilidad de acceso. Aunque invertir en REITs cotizados lleva aparejado algo de volatilidad de precios adicional, las ventajas estructurales pueden ser importantes en periodos de estrés macroeconómico elevado: los inversores pueden diversificar sus carteras inmobiliarias con rapidez, modificando las asignaciones de activos y capitalizando las tendencias cambiantes del mercado.

Esta flexibilidad puede ser especialmente ventajosa para los inversores en el año próximo si la inflación llega a estar más arraigada y la recuperación económica flaquea – para bien o para mal, es un hecho que ahora el riesgo del mercado es más elevado. Entonces ¿dónde deben centrar su atención los inversores?

Los temas clave para los inmuebles globales cotizados

Nuestro equipo de REIT ha identificado tres temas clave para 2022: la importancia de la capacidad de fijar precios, la definición cambiante de “calidad” y la creciente importancia de los factores ESG. Aunque estos temas no son exclusivos de los REITs – también apoyan los precios de los inmuebles privados – tienen el potencial de impulsar crecimiento y rentas diferenciadas.

Paradójicamente, la vuelta de la inflación puede beneficiar a los inversores en ciertos activos muy buscados (públicos o privados) si las subidas de los alquileres superan a los costes de financiación y laborales, teniendo como consecuencia ingresos más elevados que se filtran hacia el flujo de caja. Para que esta dinámica se haga realidad, los inversores necesitan exposición a sectores en demanda, de rápido crecimiento, como los almacenes de distribución, los centros de datos, las instalaciones de ciencias de la vida y los alquileres unifamiliares.

Estos sectores especiales probablemente van a tener capacidad de fijar precios, lo que les dará un atractivo perfil de crecimiento en relación a algunos de los sectores más tradicionales, como oficinas y distribución, incluso cuando los tipos de interés suban.

Una importante proporción de los índices de REIT de EEUU y globales – 42% y 29%, respectivamente – ya están compuestos de compañías centradas en sectores no tradicionales, aunque no todos de alto crecimiento.

Cobertura frente a la inflación con un plus: Rentas

En comparación con la renta fija, los REITs tienen una ventaja con respecto a la generación de rentas. La actual rentabilidad por dividendos para el Wilshire US Real Estate Securities Index (WILRESI), por ejemplo, es de aproximadamente el 2,6% (y no incluye la potencial apreciación del precio de los activos subyacentes). El efecto puede ser significativo: las rentabilidades totales de los REIT de EEUU para el WILRESI han sido de media del 11,5% durante los últimos 10 años. Invertir en REITs también conlleva una ventaja estructural, ya que ofrecen acceso a sectores especializados que emplean solo un apalancamiento moderado y pueden considerarse similares a las inversiones conservadoras core (a diferencia de los vehículos privados de valor añadido u oportunistas, que normalmente están más apalancados).

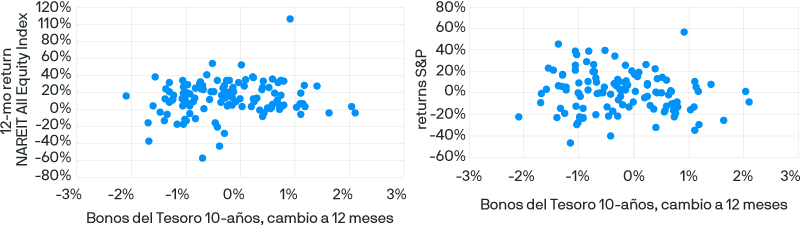

La rentabilidad histórica apoya las razones para emplear REITs por sus cualidades de cobertura frente a la inflación y de generación de rentas. En el 83% de los periodos de subidas entre 1992 y 2020, los REITs de EEUU presentaron rentabilidades totales positivas; en el 50% de esos periodos, los REITs de EEUU también batieron la rentabilidad del S&P 500 (Gráficos 4A y 4B). La actual expansión de tipos de inmuebles especiales vinculada a segmentos de más rápido crecimiento de la economía global podría aumentar este efecto, especialmente si la oferta sigue escaseando.

Los REITs ofrecen una rentabilidad positiva y a menudo baten la rentabilidad de los mercados de valores durante periodos de subidas de tipos

Localización, calidad – y la nueva prima “verde”

Debido a las últimas tendencias demográficas, esperamos que se acelere la migración a las ciudades de EE.UU. con compañías tecnológicas de rápido crecimiento y ventajas de estilo de vida comparativas – ciudades como Atlanta, Austin, Boston y Raleigh. En un esfuerzo por retener el talento, los empleadores están ahora mejorando activamente sus espacios de oficina tradicionales para ofrecer una experiencia de última generación a los empleados.

El movimiento de trabajadores y el cambio al comercio electrónico está impulsando la demanda creciente de capacidad inmobiliaria. En respuesta, los alquileres de los tipos de inmuebles asociados, como viviendas unifamiliares, apartamentos, instalaciones de almacenaje y edificios industriales – todas ellas representadas en el universo líquido de los REIT – están aumentando. En un nuevo giro, sin embargo, los estándares medioambientales están cada vez más vinculados a la calidad del edificio, y los REITs que ofrecen espacio “verde” probablemente lograrán una mayor ocupación y crecimiento de alquileres. Un reciente estudio realizado por Knight Frank indica que, en Londres, las oficinas respetuosas con el medio ambiente ya tienen alquileres un 12% más elevados que la media del mercado.

Globalmente, las compañías australianas, británicas y europeas van más adelantadas en la implementación de los factores ESG que sus homólogas de EEUU, pero una serie de REITs de EEUU han empezado a diferenciarse a base de reducir la huella de carbono del proceso de construcción. Normalmente, estas compañías cotizadas más grandes son más rápidas a la hora de adoptar las mejores prácticas y lograr diferenciación de mercado, lo que llevará a elevar los alquileres y la ocupación en los próximos años.

Conclusión

Aunque se requiere un sólido análisis fundamental para diferenciar entre activos en los sectores inmobiliarios en el entorno actual, los inversores siguen teniendo una amplia gama de opciones. Siempre que la oferta-demanda continúe siendo saludable – y el rebote económico no descarrile a causa de nuevas variantes del coronavirus o se vea perjudicado por la falta de control de la inflación en los próximos 12 a 18 meses – los activos inmobiliarios proporcionarán a los inversores una consistente fuente de alpha, rentas y diversificación.