Crédito privado

Continúan la destrucción creativa y el crecimiento del mercado

12-01-2022

Meg McClellan

Brian Van Elslander

Leander Christofides

Brad Demong

Brian Coleman

Vincent LuCandace

Chao Whitney

Jason Hempel

Jonathan Segal

Ashley Potter

Hace un año, cuando resurgió la COVID-19 a comienzos del invierno 2020-21, identificamos dos temas para definir cómo sería el año siguiente para el crédito privado. En primer lugar, creíamos que la disrupción temporal no significaría destrucción de valor. En segundo lugar, creíamos que los impagos eran retrasados (no realizados).

Fue premonitorio porque estos temas son ahora una realidad. A medida que los consumidores y los inversores siguen reinventándose a sí mismos, la economía – y los inmuebles e infraestructuras que los sostienen – se están transformando para satisfacer las necesidades de una “nueva normalidad” en constante evolución.

¿Qué significa esto para la inversión en crédito privado? Lo que hace dos años se consideraban startup disruptivas y compañías en sus primeras fases se han convertido en empresas medianas que buscan prestamistas para ayudarles a financiar su crecimiento y sus adquisiciones.

La inversión en inmuebles sigue transformándose, adoptando una mayor flexibilidad en el trabajo, centros de datos, reposición y una demanda de compras online que parece insaciable junto con la distribución, almacenaje y transporte que requieren.

La inversión en infraestructuras está aprovechando las oportunidades de la aceleración de la transición desde la energía tradicional a los combustibles alternativos a medida que los consumidores demandan sostenibilidad en los productos, servicios y espacios

Vemos crecimiento en la oferta y la demanda de deuda privada – y amplias oportunidades – en el futuro. En el lado de la oferta, los prestatarios siguen buscando los mercados privados debido a su velocidad relativamente mayor y a su certidumbre de ejecución, después de que muchos “se quemaran” debido a que los mercados públicos y los bancos retiraron dinero durante los momentos de mayor incertidumbre. De igual modo, los prestatarios valoran la adaptabilidad y la actitud de asociación de los prestamistas privados, que son con frecuencia los únicos – o los principales – inversores en operaciones.

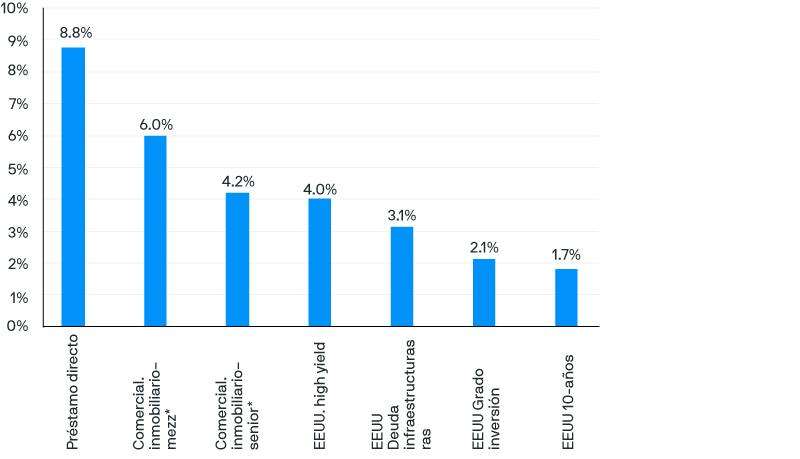

En el lado de la demanda, la búsqueda global de tir continúa, pero hoy día también incluye una demanda de activos que puedan proteger frente a la inflación y proteger el capital en entornos de mercado todavía desconocidos. En consecuencia, los inversores están aumentando sus asignaciones a crédito privado. La clase de activo sigue ofreciendo diferenciales relativamente altos en los mercados públicos (Gráfico 1), convenios (protección del prestamista) y tipos flotantes o protección frente a la inflación basada en los activos, y probablemente seguirá mostrando baja volatilidad debido a su naturaleza menos líquida

Mientras continúa la búsqueda global de rentabilidad, los inversores están aumentando sus asignaciones a crédito privado, que sigue ofreciendo tires potenciales relativamente más elevadas que los mercados públicos

Gráfico 1: Tires de diferentes clases de activo (%)

Principales factores de nuestra perspectiva del crédito privado

Desde el comienzo de la pandemia, muchas personas han practicado la distancia social para ayudar a prevenir la extensión de la COVID-19. En esa misma línea, creemos que puede ser muy efectivo distanciarnos de los mercados de crédito ya saturados y puede ofrecer a los inversores un valor significativo. Concretamente, dentro de las áreas menos concurridas, encontramos oportunidades atractivas relativas a las tendencias anteriormente mencionadas. Entre ellas están los cambios de la demanda y la sostenibilidad, expresados a través de deuda inmobiliaria, deuda de infraestructuras o préstamos corporativos.

Créditos productivos

De forma casi general, los inversores expresan su preocupación porque el mercado de préstamo directo está saturado con capital de crédito privado y por el consecuente deterioro de los diferenciales y las protecciones (“covenant-lite”). De hecho, con el aumento del capital disponible para invertir, los prestamistas de crédito se han elevado a una escala superior del mercado y ahora participan en megaoperaciones de miles de millones de dólares. Los bancos están volviendo a ser prestamistas, aunque ahora son menos activos que antes. Además, estamos asistiendo a la competencia y al crecimiento de las capacidades internas de generación de seguros por parte de las áreas de crédito privado recientemente creadas por private equity sponsors.

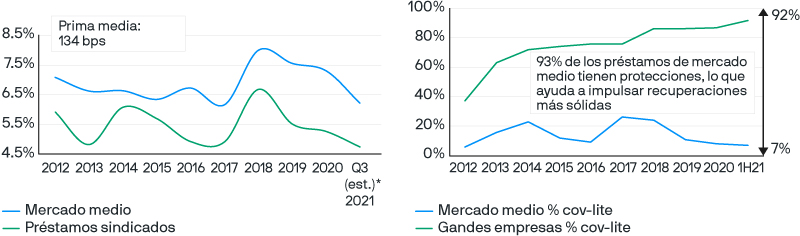

No resulta extraño que, en el extremo de mayor tamaño del mercado, el crédito privado haya entrado en el terreno de los créditos sindicados de los bancos de inversión. La demanda de rentabilidad ha impulsado la compresión de diferenciales y la reducción de protecciones en los préstamos a grandes compañías de mercado medio1 (Gráficos 2A y 2B). Los diferenciales y condiciones en este segmento de los mercados de crédito privado han convergido con los de los mercados públicos a lo largo de los últimos 12 meses, con los inversores buscando escala mientras los servicios de créditos sindicados intentan defender sus comisiones de originación.

El aumento de la competencia entre un mayor número de prestamistas de crédito privado ha seguido relajando las condiciones de los préstamos a las compañías grandes de mediana capitalización

A la luz de estas dinámicas, las compañías verdaderamente core de capitalización de mercado mediana – con un EBITDA de 25 a 75 millones de USD – suponen un nicho menos concurrido que muchos de nuestros inversores prefieren. Normalmente vemos mejores estructuras, precios y condiciones en el mercado medio core que en el sector de mayor tamaño, en general sindicado

El préstamo de mercado medio core exige excelentes capacidades de identificación de oportunidades y acceso profundo a redes, así como una sólida reputación de préstamo. Para los prestamistas que cumplen estas condiciones, las oportunidades de préstamo core de tamaño más pequeño permiten más flexibilidad, protecciones estructurales más fuertes y mejores condiciones de protección financieras. Ahí es donde nos centramos para el año que comienza.

Al mismo tiempo, vemos oportunidades de ofrecer soluciones de mercado de capital privado a compañías poco seguidas de pequeña y mediana capitalización, donde hay menos competencia de los prestamistas de crédito privado tradicionales. La lista de nuevas operaciones en espera está en un máximo histórico, y los inversores experimentados en este tipo de operaciones estarán bien posicionados. Es una lista de opciones diversa, tanto por sector como por regiones geográficas. Seguimos encontrando oportunidades significativas, especialmente en asistencia sanitaria, que ofrece oportunidades de rentabilidad idiosincrática y características defensivas.

Inversión en activos stressed, distressed y de situaciones especiales

A lo largo de los próximos 12 a 18 meses, esperamos ver una lista de operaciones única dentro del espacio de crédito privado de situaciones especiales, procedente del impacto residual de los cierres de empresas europeas por covid.

En su mayor parte, las grandes compañías cotizadas de Europa se han refinanciado o reestructurado con éxito o les ha ido bien en general durante la pandemia. Pero se estima que 5 millones de empresas de pequeño y mediano tamaño han recibido préstamos del gobierno, préstamos no asegurados de bajos intereses y otras subvenciones que suponen un total de casi 1 billón de USD, lo que deja a muchas sobreapalancadas y enfrentándose al riesgo de no poder sobrevivir. Debido a que las reestructuraciones legales en tribunales locales son complejas, los especialistas a menudo se convierten en socios de soluciones de capital. Para tener éxito, las reestructuraciones probablemente necesitarán conocimiento local, además de experiencia legal y jurisdiccional.

Como los balances altamente apalancados de estas empresas de pequeño y mediano tamaño combinan capital, deuda senior, deuda subordinada y ahora una capa de deuda gubernamental – a menudo con un acreedor prioritario – tienen una enorme complejidad cuando estas empresas se quedan sin liquidez. En consecuencia, la oportunidad de reestructuración del gobierno europeo podría ser muy grande y tardar varios años en remediarse, proporcionando un flujo de operaciones durante bastante tiempo.

Deuda inmobiliaria

Los sólidos fundamentales en los sectores multi-inquilino e industrial siguen impulsando un ritmo de crecimiento del alquiler por encima de tendencia. Los préstamos hipotecarios comerciales senior core garantizados por estos sectores parecen atractivos comparados con la renta fija tradicional de alta calidad en un entorno de tipos al alza, proporcionando a los inversores tires más elevadas y garantías protegidas contra la inflación. La perspectiva fundamental de las oficinas es más difícil de descifrar, y aunque muchos describen a todo el sector con atributos negativos, igual que lo que hemos visto en el caso de la distribución, creemos que la presencia física es fundamental para el crecimiento y la cultura corporativos. Una disciplina simple pero efectiva es “seguir los trabajos” y centrarse en las propiedades orientadas al tránsito de clase A, en mercados enfocados a la tecnología. Anticipamos una prima de riesgo más elevada en el sector de las oficinas – especialmente para los préstamos más apalancados – ya que los prestamistas tradicionales siguen siendo cautelosos, lo que crea oportunidades para los préstamos mezzanine core.

En el año próximo, habrá muchas oportunidades de préstamos avalados por propiedades en transición. Creemos que habrá demanda de propietarios que quieren mejorar o redesarrollar sus propiedades. Puede también haber dislocación e incluso oportunidades de deuda fallida causadas por la COVID-19 ya que los tipos bajos han permitido que continúen los préstamos que no se están comportando bien. Para multi-inquilino, nos gusta la historia de reversión en las grandes áreas metropolitanas mientras la recuperación continúa. Para los mercados suburbanos, especialmente el Cinturón del Sol de Estados Unidos, la estrategia de renovación para elevar el alquiler parece interesante. En mercados de oficinas seleccionados, las conversiones oficina-a-laboratorio tienen sentido dados los sólidos fundamentales de las ciencias de la vida. También veremos más créditos puente en las oficinas tradicionales que necesitan recapitalización.

La vuelta de los volúmenes de ventas de inversión anteriores a la pandemia y el declive de los índices de impago de hipotecas comerciales mejorarán las expectativas de rentas actuales en la deuda inmobiliaria comercial comparado con la renta fija pública de igual riesgo. Las protecciones seguirán intactas, lo que creará el beneficio inusual de rentabilidades más altas con mejor estructura en el corto plazo.

Invertir en deuda de infraestructuras

Las necesidades de inversión en infraestructuras globales son elevadas y van en aumento, y estamos centrados en capitalizar estas oportunidades de inversión.

La deuda senior en infraestructuras garantizada ofrece una oportunidad de rentas ajustadas a riesgo – por lo que tiene una prima sobre los prestatarios corporativos grado inversión, y con menor volatilidad e índices de impago históricos más bajos. Esta clase de activo también puede ser inherentemente sostenible. Los activos de infraestructuras proporcionan servicios esenciales, contribuyendo al desarrollo económico y social de las comunidades.

Dentro de la inversión en deuda de infraestructuras, la energía renovable y la transición energética a la descarbonización serán áreas de inversión fructíferas debido a las nuevas políticas de los gobiernos para alcanzar el objetivo de cero emisiones de carbono en 2050. El almacenamiento de baterías, las infraestructuras de recarga de vehículos eléctricos y los mercados de comercialización de energías renovables2 están posicionados para beneficiarse de vientos de cola adicionales a medida que las compañías intentan cumplir los objetivos de emisión y se centran en las iniciativas de sostenibilidad que reducirán la dependencia de la energía de combustibles fósiles (y eventualmente pueden llegar a sustituirlos).3

También resultan prometedores los sectores de infraestructuras directamente afectados por la COVID-19, como activos de infraestructuras digitales y relacionados con la asistencia sanitaria. Por ejemplo, los “hyperscalers” – grandes proveedores de servicios en la nube, de networking e internet a escala – han evolucionado hasta ser un subgrupo de contrapartes de primera fila involucrados en la construcción de infraestructura digital. Los activos de infraestructuras relacionados con la salud, como clínicas, servicios ambulatorios, centros de atención, laboratorios y clínicas de análisis, juegan un papel vital en el sistema de asistencia sanitaria, y tienen una demanda creciente de inversión de capital.

Crédito de consumo

La deuda de las familias de EEUU alcanzó un mínimo histórico antes de la pandemia. Los importantes estímulos estatales ayudaron después a muchos hogares y consumidores a construir balances aún más fuertes, dejando los ratios de cobertura de deuda y los impagos de tarjetas de crédito de las familias en mínimos de varias décadas. Creemos que EEUU está en la primera fase del ciclo de crédito de consumo y que los consumidores seguirán en buena forma en el futuro próximo. Esta oportunidad puede generar rentabilidades no apalancadas de dos dígitos en algunos casos.

La inversión en deuda de consumo, sin embargo, se enfrenta a barreras de entrada elevadas debido a su complejidad y riesgo. Normalmente, se puede acceder a exposición a deuda de consumo de EEUU a través de préstamos a los consumidores o a base de comprar reservas de créditos al consumo ya existentes o recién originados. Para tener éxito, se requieren fuertes capacidades de modelización, estructuración y financiación, junto con la capacidad de minimizar el riesgo regulatorio y el fraude prestatario. El crédito al consumo tiene una vida media de ponderación relativamente corta, está fuertemente protegido y puede cerrarse al primer signo de deterioro del crédito del prestatario, lo que demuestra aún más la importancia de la selección del gestor.

Conclusión

Entre los riesgos de invertir en los mercados de crédito privado de hoy están la inflación, el aumento de la competencia y la incertidumbre sobre la pandemia. Para enfrentarse a la constante evolución de los mercados privados son necesarios inversores experimentados con ventaja competitiva en la detección de oportunidades, experiencia en análisis fundamental y un enfoque de inversión disciplinado y consistente. Esta filosofía de inversión, junto con los tipos flotantes de muchos de los activos de crédito privado, será beneficiosa para los inversores hasta bien avanzado el año.