In Kürze

Grüne, soziale und nachhaltige (sustainable) Anleihen (GSS) sind ein Hebel, mit dem Anlegerinnen und Anleger den Klimawandel unterstützen und den sozialen Fortschritt fördern können.

Der GSS-Anleihemarkt wächst, wird breiter und diversifizierter, insbesondere nach Emittententyp.

Die Emission von GSS wird voraussichtlich fortgesetzt, da Emittenten versuchen, Kapital effizient zu beschaffen, um Projekte zu finanzieren, die für ihre Geschäftsmodelle von entscheidender Bedeutung sind.

GSS-Anleihen werden zunehmend Teil globaler Indizes und können ein Kernengagement in Anleihen bieten.

Das „Greenium“ oder die Tendenz grüner Anleihen, mit einem Aufschlag gehandelt zu werden, ist ein oft zitierter Nachteil des Marktes, ist jedoch ein Beleg der sehr großen Nachfrage.

Etablierte internationale Prinzipien bieten Orientierungshilfe für bewährte Verfahren bei der GSS-Ausgabe, aber aktives Management ist wichtig, um Greenwashing zu vermeiden.

Einführung

Angesichts des gut dokumentierten Ausmaßes der Klimakatastrophe ist der Bedarf an innovativen Lösungen größer denn je. Da die Weltbevölkerung weiter wächst und bis 2050 voraussichtlich 9 Milliarden Menschen auf der Erde leben werden, wird der globale Energiebedarf im gleichen Zeitraum voraussichtlich überproportional um 50 % steigen.1 Gleichzeitig müssen die jährlichen Treibhausgasemissionen von mehr als 50 Milliarden Tonnen CO2-Äquivalenten auf null sinken, um die globale Erwärmung zu begrenzen, die große Teile der Erde unbewohnbar machen und zu zunehmend extremen Wetterereignissen führen werden.2 Um Netto-Null zu erreichen, müssen die energiebedingten Emissionen bis 2050 um mehr als 70 % sinken.3

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) schätzt, dass bis 2050 jährlich Investitionen von fast 7 Bio. US-Dollar erforderlich sein werden, um den Übergang zu finanzieren. Auch wenn es eines weiteren bedeutenden Schritts bedarf, um Investitionen dieser Größenordnung zu tätigen, erkennen Unternehmen und Regierungen das Ausmaß der Herausforderung, da sich 120 Länder und Tausende von Unternehmen dem „Race to Zero“ der UN anschließen. Auch die Investmentindustrie ist dabei: 273 Investmentfirmen – die mehr als 60 Bio. US-Dollar an verwaltetem Vermögen repräsentieren – haben jetzt die Net Zero Asset Managers Initiative unterzeichnet. Die Finanzmärkte spielen beim Übergang zu Netto-Null eine Schlüsselrolle, und grüne Finanzierung – durch die Emission grüner Anleihen – ist ein wichtiger Weg hierbei.

Aber die Herausforderungen, denen wir uns in der heutigen Welt gegenübersehen, machen vor der Umwelt nicht halt. Die Notwendigkeit sozialer Gerechtigkeit auf globaler Ebene wurde durch die Pandemie in den Fokus gerückt, da große Teile der Weltbevölkerung mit akuten sozialen Problemen konfrontiert sind. Der Mangel an Infrastruktur in vielen Teilen der Welt behindert das Wirtschaftswachstum und verschärft die Ungleichheit. Heute wird fast die Hälfte des weltweiten Gesamtvermögens von 1 % der Weltbevölkerung gehalten, wobei die ärmsten Gemeinden am stärksten von wirtschaftlichen Turbulenzen betroffen sind: Beispielsweise trifft die Inflation arme Menschen überproportional, wobei die Wohnkosten fast das gesamte Einkommen der ärmsten US-Haushalte verschlingen. Sozialer Aufstieg und Ökonomie sind daher untrennbar miteinander verbunden. Darüber hinaus ist die Beseitigung von Ungleichheiten gut fürs Geschäft: Untersuchungen von McKinsey deuten darauf hin, dass es einen Performanceunterschied von 48 % zwischen den Unternehmen mit der größten und der geringsten Geschlechterdiversität gibt.4 In Anbetracht dieser Herausforderungen haben jüngste Forschungsarbeiten von J.P. Morgan Asset Management in Europa zeigte, dass die Nachhaltigkeitsprioritäten der Anleger, die sich traditionell auf die Umwelt konzentrierten, zunehmend soziale Themen umfassen.5

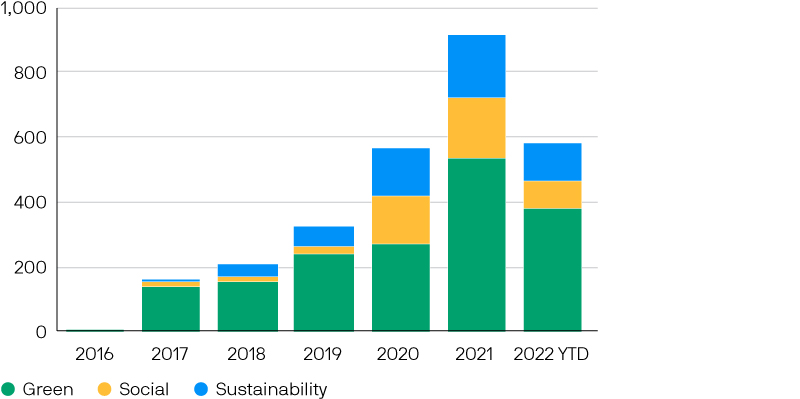

Wie beim Klimakampf beginnt ein breites Spektrum von Interessengruppen, bewusste Schritte zu unternehmen, um diese sozialen Herausforderungen anzugehen. Unternehmen, Regierungen, Stiftungen und multilaterale Institutionen geben soziale und nachhaltige Anleihen aus, um die Entwicklung der Gemeinschaft zu finanzieren und den Zugang zu grundlegenden Dienstleistungen zu erleichtern, mit dem Ziel, Armut und Ungleichheit zu verringern, Arbeitsplätze zu schaffen und Gemeinschaften zu stärken. Der GSS-Markt wächst… Grüne Anleihen sind Schuldtitel, die speziell zur Finanzierung umweltfreundlicher Projekte ausgegeben werden. Dieser Markt hat sich zu einer bedeutenden Gelegenheit für Anleihenanleger entwickelt. Im Jahr 2017 belief sich die Emission grüner Anleihen auf 141,5 Mrd. US-Dollar. 2021 war die Zahl um über 280 % gestiegen, wobei allein in diesem Jahr über eine 500 Mrd. US-Dollar ausgegeben wurden. Derzeit sind rund 1,5 Bio. USD an grünen Anleihen ausstehend.6

Aber es geht längst nicht mehr nur um grüne Anleihen. Die „Verwendung von Erlösen“ hat sich auf soziale Anleihen (bei denen die Verwendung von Erlösen ausdrücklich sozial nützliche Projekte finanziert) und Nachhaltigkeitsanleihen (die eine Kombination aus grünen und sozialen Projekten finanzieren) ausgedehnt. Covid-19 scheint als Katalysator für solche Emissionen gewirkt zu haben: Die Emissionen im Sozialbereich stiegen im Jahr 2020 um 505 % auf 190 Mrd. US-Dollar, wobei die Emission von Nachhaltigkeitsanleihen um 12 % auf 149 Mrd. US-Dollar wuchs. Zusammengenommen belaufen sich GSS-Anleihen inzwischen auf rund 2,6 Bio. US-Dollar.

Abbildung 1: Die Emission von GSS-Anleihen schreitet voran

Quelle: HSBC Research; Stand der Daten: 30. September 2022.

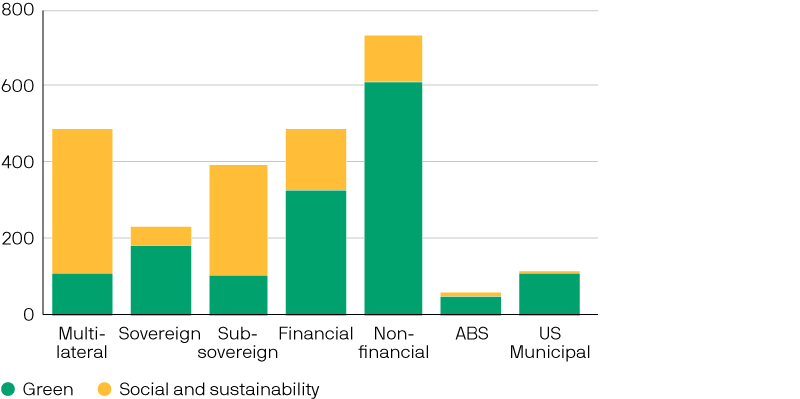

Da sich das Angebot von grünen Anleihen auf Sozial- und Nachhaltigkeitsanleihen ausgeweitet hat, ist der Markt inzwischen diversifizierter, insbesondere nach Emittententyp. Abbildung 2 zeigt den derzeit ausstehenden Betrag in Form von Erlösschuldverschreibungen. Betrachtet man nur die grünen Anleihen, dominiert der private Sektor die Landschaft mit großem Abstand (auf ihn entfallen 63 % der ausstehenden grünen Anleihen). Die Emission von Sozial- und Nachhaltigkeitsanleihen bedeutet, dass multilaterale Emittenten (z. B. die Europäische Union) und unterstaatliche Stellen (z. B. lokale Regierungsbehörden) zu einem größeren Teil des Marktes geworden sind.7

Abbildung 2: Derzeit ausstehende Erlösverwendungsanleihen nach Emittententyp

Quelle: HSBC Research; Stand der Daten: 30. September 2022.

Die Emission von GSS wird anhalten, da Emittenten versuchen, Kapital effizient zu beschaffen, um Projekte zu finanzieren, die für ihre Geschäftsmodelle von entscheidender Bedeutung sind. Im privaten Sektor engagieren sich beispielsweise energieintensive Unternehmen wie Versorgungsunternehmen aktiv für den Übergang zu einer Netto-Null-Wirtschaft. Durch die Emission grüner Anleihen zur Finanzierung dieses Übergangs können sie möglicherweise auf ESG und Nachhaltigkeit fokussierte Anleger erreichen, die sonst möglicherweise davon abgehalten worden wären, in diese weniger nachhaltigen Geschäftsaktivitäten zu investieren.

Auch die staatliche Emission von GSS-Anleihen dürfte weiter zunehmen. In den kommenden Jahren wird mit einer höheren Emission von Staatsanleihen gerechnet, insbesondere in Europa. Die deutsche Regierung ist die jüngste, die sich zu großen Ausgaben verpflichtet hat, und kündigte Ende September ein Energiepaket in Höhe von 200 Mrd. Euro an, das durch eine größere Anleihenemission finanziert wird. Vor diesem Hintergrund werden die Regierungen gezwungen sein, detaillierter über ihre Emissionsstrategie nachzudenken. Die Märkte für grüne Anleihen könnten ein Schwerpunktbereich sein, zumal die russische Invasion in der Ukraine neue Impulse zur Beschleunigung des Übergangs zu erneuerbaren Energien geliefert hat.

Emittenten haben ihre Absicht bekundet, mehr in diesem Bereich zu emittieren, wobei mehrere europäische Nationen, darunter Deutschland, den Aufbau einer „grünen Zinskurve“ planen8 (das aktuelle Angebot auf dem Markt bleibt weit hinter diesem Ziel zurück). Im supranationalen Sektor ist die Europäische Union bereit, in den kommenden Jahren einer der weltweit größten grünen Emittenten zu werden, wobei die Europäische Kommission erklärt, dass sie versuchen wird, bis zu 30 % ihres Sanierungsfonds in Höhe von 800 Mrd. Euro durch grüne Emissionen aufzubringen. Es ist wahrscheinlich, dass soziale Anleihen auch einen wesentlichen Teil der Konjunkturagenda der EU ausmachen werden.

Anleihen sind wieder attraktiv, und GSS-Anleihen können Ihnen Kernengagement bieten

Der Bedarf an grüner und sozialer Finanzierung ist klar, aber wie sollten Anlegerinnen und Anleger in diesen Markt investieren?

Da das GSS-Universum größer wird, werden die Anleihen zunehmend Teil globaler Indizes: Beispielsweise hat Bloomberg kürzlich einen neuen Global Aggregate Green Social & Sustainability Bond Index aufgelegt. Dieser Index weist kernähnliche Eigenschaften auf, wie in Abbildung 3 gezeigt.

Abbildung 3: Gesamt-Laufzeiten-Indizes weisen Core-Merkmale auf – aber Durations-Carve-Outs ermöglichen den Anlegern eine gewisse Flexibilität

| Bloomberg Global Aggregate | Bloomberg MSCI Global Green Bond | Bloomberg Global Aggregate Green Social & Sustainability Bond | Bloomberg Global Aggregate Green Social & Sustainability 1-10 year Bond Index | |

| Anzahl Emittenten | 28.240 | 1.081 | 1.763 | 1.450 |

| Duration | 6,7 | 7,2 | 7,1 | 4,9 |

| Rendite | 3,8% | 4,0% | 4,1% | 4,1% |

| Bonität | A+ | AA- | AA- | AA- |

Quelle: Bloomberg; Stand der Daten: 27. Oktober 2022.

Core-Merkmale bedeuten, dass GSS-Instrumente in der Regel von hoher Qualität sind und ein längeres Durationsprofil aufweisen, obwohl ein aktives Management es Anlegern ermöglichen kann, dieses Risiko nach Belieben zu mindern, während einige der wichtigsten Merkmale des GSS-Marktes beibehalten werden. Aus unserer Sicht ist dies ein guter Zeitpunkt, um sich mit dem Markt auseinanderzusetzen: Da das Rezessionsrisiko in der gesamten Weltwirtschaft zunimmt und die Renditen deutlich gestiegen sind, sind Anleihen als Teil eines diversifizierten Portfolios wieder sehr beliebt.

Angesichts des zunehmenden Fokus – durch Regulierung und Engagement von Endanlegerinnen und -anleger – auf nachhaltiges Investieren suchen Vermögensverwaltungen aktiv nach Möglichkeiten, sich am Streben nach einer nachhaltigeren und integrativeren Wirtschaft zu beteiligen. Für Anleiheinvestorinnen und -investoren kann eine klare Verbindung zwischen ihrem Kapital und nachhaltigen Projekten attraktiv sein, wie sich in Umfragedaten zeigt, die darauf hindeuten, dass das Interesse der Anleger an Anleihen mit Erlösverwendung tendenziell zunimmt. Eine von PwC durchgeführte Umfrage ergab, dass zwei Drittel der Emittenten bei der Emission von GSS-Anleihen eine Überzeichnung erlebt haben, was auf eine starke Nachfrage zurückzuführen ist. Auf der Anlegerseite gehen 88 % der Anlegerinnen und Anleger davon aus, dass sie ihre Allokation in den nächsten zwei Jahren erhöhen werden, wobei 75 % dieser Anleger ihre Allokation um mehr als 5 % erhöhen wollen.9

Über das „Greenium“ hinaus

Die starke Nachfrage nach GSS-Instrumenten führt zu dem so oft als Nachteil des Marktes bezeichneten „Greenium“, da grüne Anleihen tendenziell mit einem Aufschlag gegenüber ihren „nicht-grünen“ Gegenstücken gehandelt werden – was zu einer niedrigeren Rendite führt. Dieser Aufschlag neigt dazu, je nach Faktoren wie Sektor, Bonität und Geographie sowie der Sensibilität gegenüber breiteren Marktliquiditätsbedingungen zu variieren.

Analysen der US-Notenbank zu Beginn dieses Jahres schätzten, dass die Spreads von Unternehmen für grüne Anleihen im Durchschnitt 8 Bp. niedriger sind als für herkömmliche Anleihen.10 Interessanterweise scheinen soziale Anleihen seltener ein Greenium aufzuweisen. Ein Bericht von HSBC zeigt, dass soziale Anleihen seit 2018 einen geringeren Renditeverzicht aufweisen als grüne Anleihen, und zwar bei europäischen Unterstaats- und Unternehmensanleihen. Dies spricht dafür, dass Anleger den GSS-Markt als Ganzes betrachten und nicht speziell die grüne Teilmenge, um den gezahlten Aufschlag zu mindern.

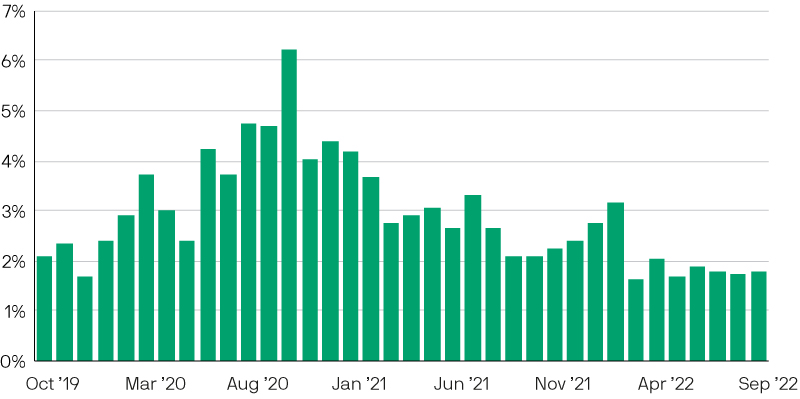

Abbildung 4: Wenn die Erträge höher sind, ist das Greenium nicht so schmerzhaft

Unternehmens-GSS-Greenium als Anteil am Gesamtertrag

Quelle: Bloomberg, interne Prognosen von J.P. Morgan Asset Management Quantitative Research Group; Stand der Daten: 30. September 2022.

Dennoch ist klar, dass das Greenium existiert, was möglicherweise zu einem gewissen Zögern von Anlegerinnen und Anleger führt, die nicht bereit sind, auf Rendite zu verzichten, um Nachhaltigkeitsziele zu erreichen. Es gibt jedoch einige wichtige Gründe, warum das Greenium nicht unbedingt der Nachteil ist, der es einmal war:

Erstens ist das Greenium, wie oben beschrieben, eine Funktion der starken Nachfrage. Aktive Anlegerinnen und Anleger, die in der Lage sind, Anleihen schnell zu analysieren und zum Zeitpunkt der Emission entschlossen zu handeln, können von dieser erhöhten Nachfrage profitieren, was zu einer weiteren Einengung der Spreads auf dem Sekundärmarkt führen kann.

Zweitens ist das Greenium angesichts des Ausmaßes der Neubewertung an den Anleihenmärkten im vergangenen Jahr kleiner als früher. Unser quantitatives Research hat ergeben, dass das Greenium bei engen Spreads an den Märkten für Investment-Grade-Anleihen einen größeren Teil des Spreads ausmachte als heute, wenn die Spreads größer und die Gesamtrenditen höher sind.

Schließlich bedeutet das Wachstum der GSS-Märkte, dass es mehr Gelegenheiten in erweiterten Sektoren wie Hochzins- und Schwellenländeranleihen gibt. Aktive Manager haben die Möglichkeit, in diese Sektoren zu expandieren, um einen Teil des Aufschlags zu mindern, der für hochwertige GSS-Anleihen mit Investment-Grade-Rating gezahlt wird. Das Greenium hat auch das Potenzial, eine positive Rückkopplungsschleife zu schaffen, die zu einem liquideren und diversifizierteren GSS-Markt für Anleger führen wird. Da das Greenium eine starke Nachfrage reflektiert, sollte dies wiederum zu mehr Emissionen führen, da die Kapitalkosten für GSS-Emittenten niedriger sind.

Zusammenfassend glauben wir, dass der GSS-Markt aus folgenden Gründen eine bedeutende Chance für Anleger darstellt:

Klare Verbindung zwischen investiertem Kapital und nachhaltigen Projekten

Starke Nachfragedynamik und Potenzial für Kapitalzuwachs

Gelegenheit für erhöhte Liquidität und Diversifizierung angesichts des Marktwachstums

Bewertung der Nachhaltigkeit von GSS-Anleihen

Etablierte internationale Grundsätze können Emittenten und Anlegern als Orientierungshilfe für bewährte Verfahren für GSS-Anleihen dienen. Die bekanntesten Standards stammen von der International Capital Markets Association mit ihren Grundsätzen für grüne, soziale und nachhaltige Anleihen. Diese enthalten Leitlinien für Emittenten, wie sie die zu finanzierenden Projekte auswählen und artikulieren sollten, und legen Standards für die Einhaltung von Vorschriften und die Berichterstattung nach der Emission fest. Andere Initiativen wie die Climate Bonds Initiative und der kommende EU Green Bond Standard zielen darauf ab, die Qualität solcher Emissionen unter Nachhaltigkeitsgesichtspunkten zu verbessern. Darüber hinaus werden Emittenten in der Regel eine Überprüfung ihres Rahmens durch eine zweite Partei einholen, normalerweise von spezialisierten Research- und Datenanbietern, um den Anlegern eine zusätzliche Sicherheitsebene zu bieten.

Obwohl dies legitime und weit verbreitete Sicherheitsmaßnahmen sind, sollten sich Anlegerinnen und Anleger jedoch bewusst sein, dass diese völlig freiwillig sind. Dies erhöht das Risiko des Greenwashing, da, wie wir gesehen haben, angesichts der oft erzielten niedrigeren Kapitalkosten ein starker Anreiz besteht, GSS-Anleihen zu emittieren. Wir haben Emittenten gesehen, die mit Anleihen auf den Markt kamen, die angeblich solche Prioritäten aufweisen, aber mit unzureichenden Berichtsrahmen oder ohne einen robusten Aufsichtsausschuss, der sich der Gewährleistung hoher Standards verschrieben hat. Einige Emittenten haben es versäumt, Klarheit darüber zu schaffen, wie sie die Erlöse verwenden werden, mit einer großen Anzahl von Projekten, aber ohne klare Verpflichtung, die Erlöse angemessen zu trennen.

Darüber hinaus garantiert die bloße Kategorisierung einer Emission als grüne, soziale oder nachhaltige Anleihe nicht unbedingt die regulatorische Angleichung in bestimmten Rechtsordnungen. Artikel 9 der EU-Offenlegungsverordnung für nachhaltige Finanzen beispielsweise verlangt, dass weitaus mehr Hürden genommen werden müssen, bevor ein Wertpapier als für die Aufnahme in ein Artikel-9-Portfolio geeignet angesehen werden kann. Beispielsweise müssen Emittenten eine verantwortungsvolle Unternehmensführung aufweisen und dürfen den Zielen der EU-Taxonomie keinen erheblichen Schaden zufügen: Diese werden in den internationalen GSS-Anleiherahmenwerken nicht ausdrücklich berücksichtigt, und es ist Sache der Anleger, diese Beurteilungen zu treffen.

Deshalb ist aktives Management im GSS-Markt besonders wichtig: Es mag verlockend sein, sich auf die Meinung einer zweiten Partei zu verlassen und das Label für bare Münze zu nehmen, aber wir glauben, dass Anleger besondere Aufmerksamkeit walten lassen müssen, um das Risiko von Greenwashing zu verringern und darauf vertrauen zu können, dass Anleihen in guten Glauben ausgegeben werden.

Fazit

Angesichts des Ausmaßes der globalen Herausforderungen, vor denen wir stehen, ist die Dynamik für grüne und soziale Finanzierung eindeutig. Die Märkte für grüne, soziale und nachhaltige Anleihen haben in den letzten Jahren ein enormes Wachstum erlebt, und das breitere GSS-Universum bietet jetzt eine beträchtliche und diversifizierte Palette von Gelegenheiten mit Kernmerkmalen für festverzinsliche Wertpapiere. Wir glauben, dass dies angesichts der wirtschaftlichen Aussichten und der Neubewertung, die wir an den Anleihemärkten beobachten konnten, ein günstiger Zeitpunkt ist, um ein solches Engagement einem breiteren Portfolio aufzustocken. Die Nachhaltigkeitsmerkmale von GSS-Anleihen können Anlegern auch dabei helfen, die regulatorischen Anforderungen zu erfüllen und zu sehen, dass ihr Kapital in nachhaltige Initiativen investiert wird.

Es gibt internationale Standards, anhand derer solche Anleihen bewertet werden können, aber um echtes Vertrauen in die Gültigkeit dieser Anleihen zu gewinnen, ist aktives Management erforderlich.

Ein Hinweis zu nachhaltigkeitsgebundenen Anleihen

Eine interessante – und neuere – Entwicklung ist das Wachstum des Markts für nachhaltigkeitsgebundene Anleihen. Diese Anleihen – beliebt auf dem Hochzinsmarkt – unterscheiden sich von Anleihen mit Erlösverwendung dadurch, dass das Kapital für jeden Zweck verwendet werden kann. Anstatt nachhaltige Projekte zu finanzieren, muss der Emittent bestimmte Nachhaltigkeitsziele erfüllen – beispielsweise die Reduzierung der CO2-Emissionen. Wenn sie diese Ziele nicht erreichen, kann eine Strafe – in der Regel eine Erhöhung des auf die Anleihe gezahlten Kupons – verhängt werden, oder der Emittent kann mit einem niedrigeren Kupon für das erfolgreiche Erreichen der Ziele belohnt werden.

In diesem relativ jungen Markt gibt es wichtige Herausforderungen: Einige nachhaltigkeitsgebundene Anleihen mögen auf den ersten Blick nachhaltig erscheinen, aber in einigen Fällen sind die Ziele des Emittenten möglicherweise nicht sehr ehrgeizig, und das Ausmaß und der Zeitpunkt der Strafen sind unzureichend. Daher ist, wie bei der Verwendung von Erlösgarantien, ein aktives Management und eine verstärkte Kontrolle von entscheidender Bedeutung. Dennoch können nachhaltigkeitsgebundene Anleihen ein interessantes Angebot sein, und ihr Aufkommen spiegelt die breit angelegte Innovation bei festverzinslichen Wertpapieren in Bezug auf Nachhaltigkeit wider.

1 Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), Schätzung Stand Dezember 2020.

2 Schätzung des Zwischenstaatlichen Ausschusses für Klimaänderungen (IPCC), basierend auf globalen Emissionsdaten von 2010.

3 International Renewable Energy Agency (IRENA), „How to Transform the Energy System and Reduce Carbon Emissions“ (https://www.irena.org/Digital-content/Digital-Story/2019/Apr/ How-To-Transform-Energy-System-And-Reduce-Carbon-Emissions)

4 McKinsey, „Diversity wins: How Inclusion Matters“, Mai 2020 (https://www.mckinsey.com/featured-insights/diversity-and-inclusion/diversity-winshow-inclusion-matters).

5 J.P. Morgan Asset Management 2022 Future Focus Survey, November 2022.

6 HSBC Green Bond Insights, 30. September 2022.

7 HSBC Global Research, Green Bond Insights, September 2022.

8 JPMorgan Chase & Co, „Going Green in Europe“, August 2022.

9 PwC, „ESG Transformation of the Fixed Income Market“, 2022.https://www.pwc.lu/en/sustainable-finance/esg-transformation-fixed-incomemarket.html

10 John Caramichael und Andreas Rapp, „The Green Corporate Bond Issuance Premium“, Juni 2022.

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien.