Ein Blick unter die Haube: Aktive Kredit-Inspektion reduziert Probleme der passiven Indexreplikation

Investment Grade (IG) Unternehmensanleihen sind bei renditeorientierten Anlegern zunehmend beliebter geworden. Während passive Indexfonds einen kostengünstigen Zugang zu IG-Märkten bieten, sind im heutigen Marktumfeld aktive, researchorientierte Strategien von entscheidender Bedeutung, wenn Anleger für die von ihnen eingegangenen Risiken entschädigt werden sollen.

Ein perfekter Sturm

Am Silvesterabend 2019, während Menschen weltweit das neue Jahr mit Optimismus feierten, konnte noch niemand ansatzweise erahnen, welcher Sturm sich über ihren Köpfen zusammenbraute, sich aber schon bald in Form von noch nie dagewesenen Ereignissen entladen und die globale Wirtschaft sowie die Märkte in die Knie zwingen sollte.

Der Jahresbeginn 2020 war schnell von Panik geprägt, als die COVID-19 Pandemie ihren Lauf nahm. Die Anleger flüchteten in Barmittel und kein Anlagemarkt blieb verschont. Auf dem Rentenmarkt löste sich die Liquidität praktisch in Luft auf, die US-Rohölpreise fielen zum ersten Mal in der Geschichte unter Null und die Spreads von Unternehmensanleihen erreichten ihren höchsten Stand seit der globalen Finanzkrise.

Auch wenn die Probleme noch lange nicht ausgestanden sind und die Zukunft von vielen Unsicherheiten geprägt ist, scheinen die Turbulenzen des ersten Quartals 2020 bereits Schnee von gestern. Die Lektionen daraus werden jedoch nicht so schnell vergessen sein, insbesondere für Investoren in Investment Grade Unternehmensanleihen.

Die Anziehungskraft von Investment Grade

IG-Unternehmensanleihen (d. h. Anleihen mit einem Rating von BBB- und höher) wurden in der Vergangenheit als sicherer Hafen für Anleger angepriesen, die einen stetigen Ertrags- und Renditestrom suchen, aber nur einen begrenzten Appetit für Ausfallrisiken haben.

Nach der globalen Finanzkrise wurden IG-Unternehmensanleihen infolge der Lockerung der Geldpolitik, der historisch niedrigen Zinssätze und der unaufhörlichen Suche nach Rendite zu einer zunehmend beliebten Anlageklasse. Wegen des zugrunde liegenden Kreditrisikos bieten diese Anleihen eine Spread-Prämie, die über der von Staatsanleihen liegt, und infolgedessen eine höhere Rendite, was die Nachfrage insbesondere durch Nicht-US-Anleger anregt, die in Asien und Europa mit negativen lokalen Zinssätzen konfrontiert sind.

Dank dieser kontinuierlich steigenden Nachfrage, begleitet von scheinbar nachsichtigen Ratingagenturen, kamen IG-Emittenten in den Genuss eines nahezu unbegrenzten und kostengünstigen Zugangs zu Kreditmärkten, was seit 2009 fast zu einer Verdoppelung der Anzahl ausstehender IG-Schuldtitel führte. Durch dieses Wachstum hat sich die Kreditqualität des Marktes insgesamt verschlechtert und die Streuung der zugrunde liegenden Kreditwürdigkeit einzelner Emittenten erhöht.

Folglich werden die Zusammensetzung, Anlagecharakteristika und die potenziellen Vorteile einer IG-Allokation durch den Ansatz bestimmt, mit welchem das Engagement in diese Anlageklasse eingegangen wird.

Einfach und billig ist nicht immer das Beste

Im Laufe der Jahre gab es einen deutlichen Anstieg an passiven Indexierungsstrategien, die darauf abzielen, einen Index genau abzubilden und gleichzeitig die Kosten zu minimieren und bei denen die Zusammensetzung des Portfolios im Wesentlichen als vorgegeben erachtet wird. Bis vor kurzem schien der passive Ansatz eine kostengünstige und einfache Lösung für den Zugang zum Markt für IG-Unternehmensanleihen zu sein. Vielen Anlegern schien jedoch zu entgehen, dass dieser Stil einer inhärenten Schwäche des IG Corporate Bond Index ausgesetzt ist — seinem nach Schulden gewichteten Design, das Emittenten mit der höchsten Verschuldung die grösste Allokation verleiht. Das Minimieren des Tracking Errors zwingt Anleger dazu, Anteile an den am höchsten verschuldeten Emittenten in größerem Ausmaß zu halten, ohne dass dabei der Unterschied in der zugrunde liegenden Kreditwürdigkeit — und infolgedessen das Kreditrisiko — der Unternehmen, an die sie Kredite vergeben, berücksichtigt wird.

Im Gegensatz dazu versuchen aktive, researchorientierte Strategien, d. h. solche, die einen fundamentalen und relativen Wert sowie technische Inputs bei der Wertpapierauswahl verwenden , die attraktivsten IG-Bestände aus einer risikoadjustierten Renditeperspektive zu identifizieren. Zudem bieten aktive Kreditstrategien die Flexibilität, auf Änderungen in der Zusammensetzung eines Index zu reagieren, indem der Schwerpunkt auf der Auswahl von Wertpapieren liegt, die die Anleger für eingegangene Risiken entschädigen.

Kein Kraftstoff mehr

Es ist heute wichtiger denn je, das fundamentale Risiko einzelner Unternehmen zu verstehen und sicherzustellen, dass die Anleger für dieses Risiko angemessen entschädigt werden.

Mit der Zunahme der Unternehmensverschuldung und des Verschuldungsgrads sind IG-Anleihen anfälliger für Herabstufungsrisiken geworden, da fast 50% des Marktes aus Emittenten mit einem niedrigeren BBB-Rating besteht. In einem soliden wirtschaftlichen Umfeld, wie wir es das letzte Jahrzehnt über beobachtet haben, können diese Unternehmen höhere Schulden zu sehr geringen Kosten eingehen. Dies funktioniert so lange, wie Umsatz und Wachstum fortbestehen. Doch sobald der „Treibstofftank“ leer läuft, muss für dieses Risiko ein entsprechender Preis bezahlt werden. Und genau das ist dieses Jahr passiert.

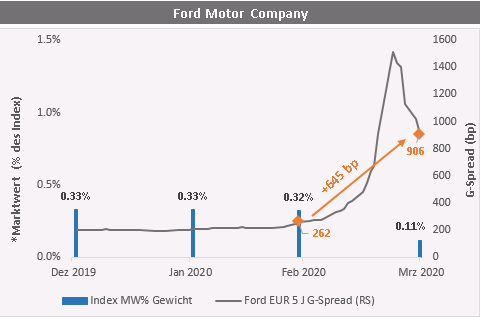

Als Beispiel dient die Ford Motor Company, die Ende März zur Hochzinsanleihe herabgestuft wurde. Als der Markt begann diese Herabstufung einzupreisen, vergrößerte sich der Credit Spread — bzw. die Risikoprämie — für Ford-Anleihen um über 600 Basispunkte und der Preis für diese Anleihen fiel in nur einem Monat um über 20 %, von 104,33 € auf 81,89 €.

Mit rund 14 Mrd. USD ausstehender Schuldtitel in Euro war Ford ein relativ großer Bestandteil des European IG Corporate Index. Infolge der passiven Indexreplikation wären Investoren, die einen passiven Ansatz anwenden, um ein Engangement in IG-Unternehmensanleihen zu erlangen, gezwungenermaßen Eigentümer dieser Schuldtitel und folglich bei Neugewichtung des Index zum Monatsende gezwungene Verkäufer derselben geworden.

Vermeiden Sie die „Fallen Angels“

Seit Jahresbeginn wurden Unternehmensanleihen mit IG-Rating im Umfang von über 200 Mrd. USD auf "Junk Bond" Status herabgestuft. Diese "Fallen Angels " entsprechen über 1,5% des Global Investment Grade Index- und über 2% des US Investment Grade Index. In den nächsten drei Monaten dürfte sich diese Herabstufung wahrscheinlich fortsetzen.

In diesem volatilen und ungewissen Umfeld könnte die Unterscheidung zwischen guten und schlechten Anleihen, unter Verwendung eines aktiven, researchorientierten Ansatzes, den Unterschied machen.