Les gouvernements de l’Union européenne (UE) et les dirigeants d’entreprises sont convaincus que l’un des meilleurs moyens d’atteindre leurs objectifs de durabilité est d’encourager les capitaux à s’orienter vers les initiatives qui favorisent et rendent possible une économie plus durable. De nombreux investisseurs approuvent également cet objectif, mais manquent souvent d’informations pour évaluer et comparer les solutions d’investissement durable en fonction de leur adéquation avec leurs objectifs d’investissement.

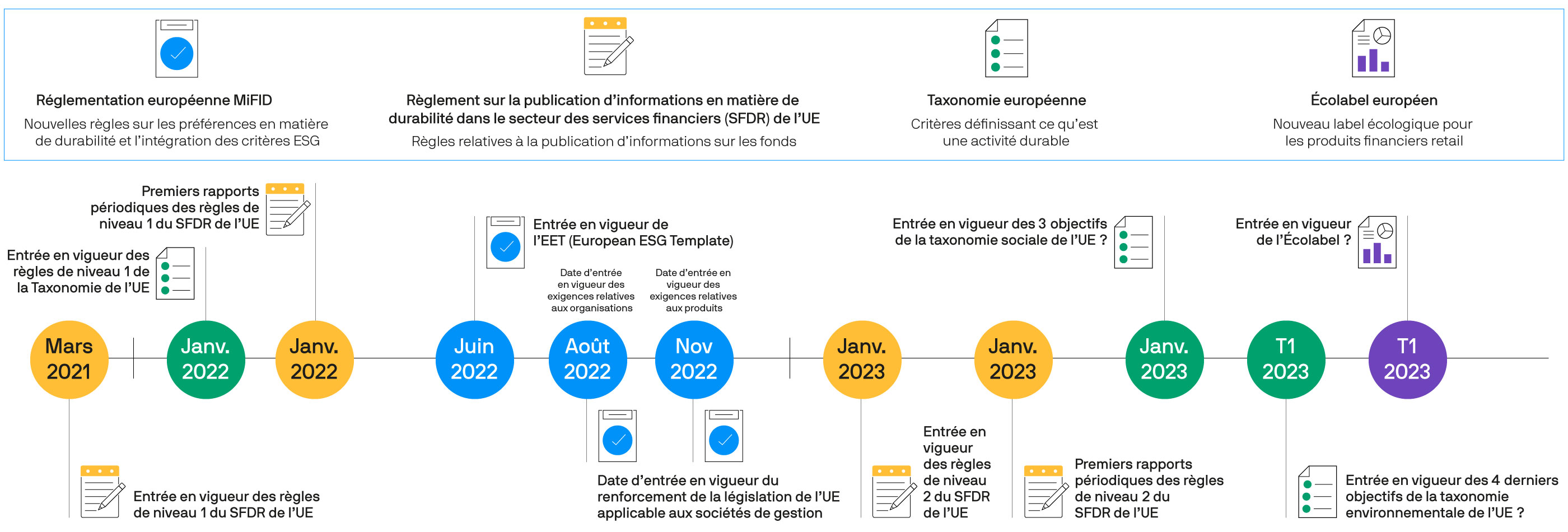

Le plan d’action de l’UE sur la finance durable, qui comprend un ensemble de réglementations interdépendantes destinées à encourager l’investissement durable, constitue une avancée majeure pour réorienter les capitaux vers l’économie durable. Un élément clé de ce plan est le règlement de l’UE sur la publication d’informations de durabilité dans le secteur des services financiers (règlement SFDR de l’UE), qui est entré en vigueur le 10 mars 2021. D’autres règlements sont venus s’ajouter, notamment le règlement européen Taxonomie1, entré en vigueur en janvier 2022, qui établit des critères environnementaux spécifiques liés aux activités économiques à des fins d’investissement et s’inscrit dans le cadre des obligations d’information renforcées requises par le SFDR de l’UE2. Une taxonomie de transition environnementale élargie et une taxonomie sociale devraient suivre.

Dans ce questions/réponses, nous nous penchons plus particulièrement sur le règlement SFDR de l’UE afin d’expliquer l’importance de ce règlement, dont la portée est considérable, et de décrire l’impact attendu sur les sociétés de gestion, les conseillers et les investisseurs.

Le règlement SFDR de l’UE est conçu pour permettre aux investisseurs de distinguer et de comparer plus facilement les nombreuses stratégies d’investissement durable actuellement disponibles au sein de l’Union européenne. Le SFDR de l’UE vise à aider les investisseurs en leur offrant une information plus transparente quant au degré avec lequel les produits financiers prennent en compte les caractéristiques environnementales ou sociales, investissent dans des investissements durables ou ont des objectifs durables. Ces informations sont désormais présentées de façon plus homogène.

Le règlement SFDR de l’UE oblige les gestionnaires d’actifs et les conseillers en investissement à publier des informations spécifiques quant à la manière dont ils prennent en compte deux considérations essentielles : les Risques en matière de durabilité et les Principales incidences négatives. Pour ce qui est des sociétés de gestion, le règlement SFDR impose également de rendre transparentes les politiques de rémunération tenant compte de l’intégration des risques liés au développement durable. En outre, il vise à aider les investisseurs à faire leur choix entre les différents produits en imposant des niveaux croissants d’information, en fonction du degré de prise en compte du développement durable.

Le règlement SFDR de l’UE prévoit trois catégories de produits différentes :

- Les produits relevant de « l’article 6 » intègrent les considérations relatives au risque environnemental, social et de gouvernance (ESG) financièrement importantes dans le processus de décision d’investissement, ou expliquent pourquoi le risque lié au développement durable n’est pas pertinent, mais ne satisfont pas aux critères supplémentaires applicables aux produits relevant de l’article 8 ou de l’article 93.

- les produits relevant de « l’article 8 » promeuvent des caractéristiques sociales ou environnementales et peuvent investir dans des investissements durables, mais ne s’articulent pas autour d’un objectif d’investissement durable.

- les produits relevant de « l’article 9 » ont un objectif d’investissement durable.

Il convient de souligner que ces catégories de produits ne sont pas des labels, bien que de nombreuses entreprises d’investissement les aient traitées comme telles (voir ci-dessous, « Quelles sont les autres évolutions à venir dont les investisseurs devraient tenir compte ? » pour plus d’informations sur cette question).

Le SFDR de l’UE instaure également des considérations, des définitions et une conditionnalité au niveau des actifs, en divisant les investissements entre ceux qui (i) présentent des caractéristiques environnementales et/ou sociales, (ii) peuvent être considérés comme « durables », et (iii) « autres » (investissements qui ne répondent à aucun des deux critères précédents).4

Les obligations d’informations qui sont entrées en vigueur le 10 mars 2021— et qui concernent plusieurs types de produits financiers, dont les OPCVM, les FIA et les mandats dédiés — ont été mises en œuvre en deux phases :

- Les informations essentielles (niveau 1), entrées en vigueur en mars 2021 : entité aux risques liés au développement durable et aux principales incidences négatives, et au niveau du produit aux Produits relevant des articles 6, 8 et 9.

- Les informations renforcées (niveau 2) à partir de janvier 20235, qui s’appliquent : entité aux principales incidences négatives, et au niveau du produit aux produits relevant des articles 8 et 9 uniquement.

Il convient de souligner que les régulateurs continuent de publier de nouvelles directives et déclarations relatives à ces informations et à la manière dont elles doivent être interprétées, et que la compréhension de ces exigences par le secteur ne cesse d’évoluer.6

Le règlement SFDR de l’UE est conçu pour réorienter les capitaux vers une croissance durable et aider les clients à mieux faire leurs choix en matière d’investissement durable.

Ses principaux objectifs sont d’assurer une plus grande transparence quant aux caractéristiques environnementales, sociales et de durabilité des marchés financiers et de créer des normes pour la communication et la publication d’informations relatives à ces considérations.

Le renforcement de la transparence et la mise en place de normes facilitent deux autres considérations importantes. En premier lieu, il devient plus difficile pour les sociétés de gestion d’actifs de « verdir » leurs produits — en d’autres termes, ils ne peuvent pas simplement se contenter d’apposer un label ESG ou « développement durable » sur un produit, sans faire preuve de transparence quant à ce qui justifie l’apposition ces labels.

Deuxièmement, grâce à cela, les investisseurs sont beaucoup mieux à même de comparer les options d’investissement en fonction du degré de prise en compte des facteurs ESG dans le processus de décision d’investissement, ce qui les aide à prendre des décisions éclairées en accord avec leurs objectifs d’investissement.

Le champ d’application du règlement SFDR est relativement large, puisqu’il s’applique à tous les acteurs des marchés financiers et aux conseillers financiers établis dans l’UE, ainsi qu’aux gestionnaires ou conseillers en investissement établis en dehors de l’UE, qui commercialisent (ou ont l’intention de commercialiser) leurs produits à des clients de l’UE en vertu de l’article 42 de la directive sur les gestionnaires de fonds d’investissement alternatifs (directive AIFM de l’UE).

Pour ce qui est des produits, les obligations d’information s’appliquent aux OPCVM, aux fonds alternatifs, aux portefeuilles dédiés et aux mandats de gestion déléguée, ainsi qu’aux conseils financiers (proposés au sein de l’UE ou par une entreprise d’investissement de l’UE).

Bien que le Royaume-Uni soit en dehors du champ d’application du SFDR de l’UE, la Financial Conduct Authority (FCA) du Royaume- Uni a publié en octobre 2022 un document de consultation relatif aux exigences de publication d’informations sur la durabilité et les labels d’investissement (règlement SDR du Royaume-Uni)7 , qui s’appuie sur un document de réflexion antérieur8, et qui rejoint en partie le SFDR de l’UE. Cette initiative fait suite à l’alignement de la FCA sur la Task Force on Climate-Related Financial Disclosures (TCFD) du Conseil de stabilité financière (FSB).9 Les règles finales relatives au règlement SDR du Royaume-Uni sont attendues pour le troisième trimestre 2023.

Pour atteindre l’objectif du règlement SFDR de l’UE, à savoir développer la finance durable en renforçant la transparence et en établissant des normes, les sociétés de gestion d’actifs et les conseillers doivent indiquer comment ils prennent en compte deux facteurs clés : les Risques en matière de durabilité et les Principales incidences négatives. Sous réserve de seuils spécifiques, les sociétés de gestion d’actifs sont tenues de publier leurs politiques tant au niveau de l’entreprise que des produits, tandis que les conseillers sont tenus d’expliquer comment ces facteurs sont pris en compte dans les conseils qu’ils prodiguent.

Le règlement SFDR de l’UE définit de manière spécifique les Risques en matière de durabilité et les Principales incidences négatives

- Les Risques en matière de durabilité font référence aux événements ou aux situations de nature environnementale, sociale ou de gouvernance, comme le changement climatique, qui ont effectivement ou sont susceptibles d’avoir un impact négatif important sur la valeur d’un investissement.

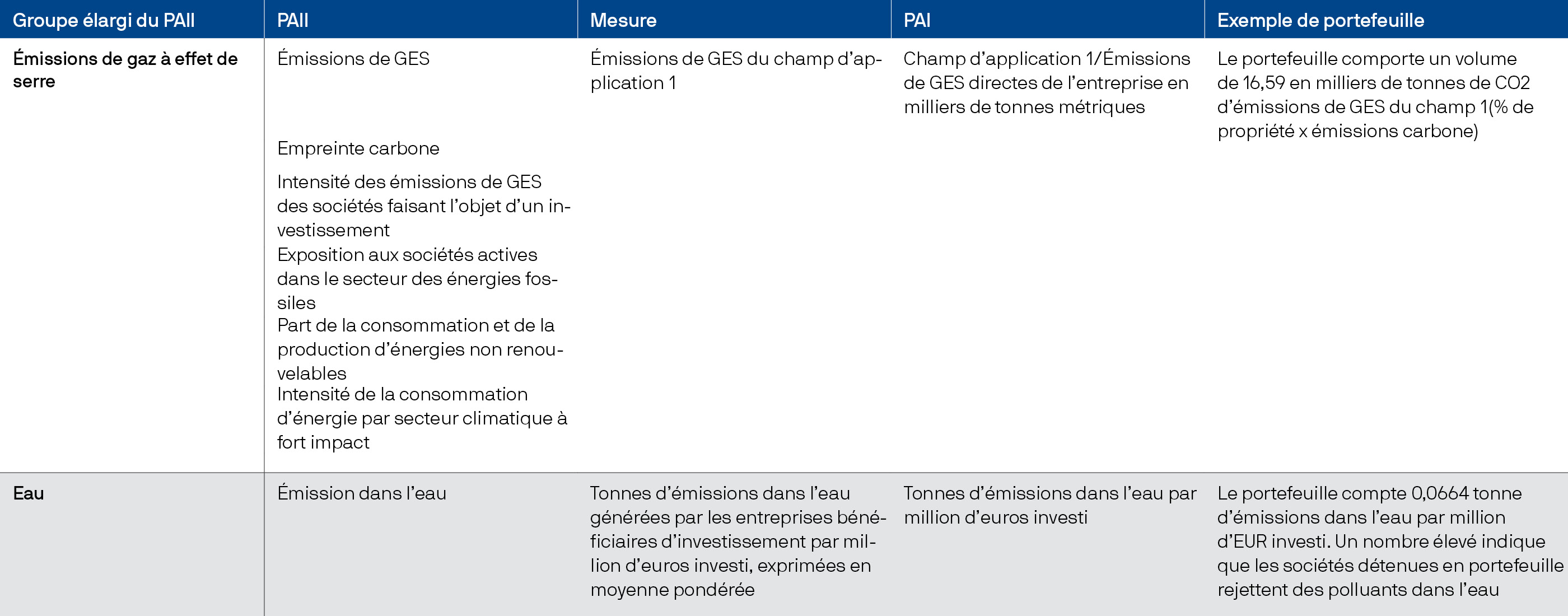

- Les Principales incidences négatives désignent les effets négatifs que les décisions d’investissement ou les conseils en investissement pourraient avoir sur les facteurs de durabilité. Il peut s’agir, par exemple, d’un investissement dans une entreprise dont les activités contribuent de manière significative aux émissions de dioxyde de carbone ou dont les pratiques en matière de gestion de l’eau, des déchets ou des terres sont déficientes.

Les sociétés de gestion d’actifs et les conseillers doivent fournir des informations spécifiques concernant la prise en compte des Risques en matière de durabilité et des Principales incidences négatives

Les grandes entreprises (de plus de 500 employés) sont tenues de divulguer la manière dont elles prennent en compte les Principales incidences négatives depuis le 30 juin 2021, avec un rapport sur les Principales incidences négatives qui devrait entrer en vigueur à la mi-2023 (représentant les données de l’année 2022).

Depuis le 1er janvier 2023, les sociétés de gestion d’actifs sont désormais tenues de détailler la manière dont elles tiennent compte des Principales incidences négatives de manière plus spécifique et plus quantifiable, en se référant notamment à un certain nombre d’indicateurs liés au climat et à l’environnement, ainsi qu’à des indicateurs liés aux questions sociales et aux salariés, au respect des droits de l’homme et à la lutte contre la corruption et les pots-de-vin. Sur les 64 indicateurs environnementaux et sociaux actuels, que l’on peut regrouper dans des catégories plus larges, comme les émissions de gaz à effet de serre, la biodiversité ou l’eau, 18 sont fondamentales, et pour les 46 autres, les gestionnaires d’investissement disposent d’une certaine flexibilité quant au niveau de détail des divulgations sur les impacts.

L’intérêt suscité par les principales incidences négatives a augmenté à la suite de la prise en compte des préférences des clients en matière de développement durable dans la directive européenne MiFID II, entrée en vigueur le 2 août 202210. L’une des façons dont les clients peuvent dorénavant choisir d’exprimer leurs préférences en matière de durabilité consiste à prendre en compte les principales incidences négatives sur les facteurs de développement durable dans leurs investissements. En conséquence, certains gestionnaires et conseillers divulguent la manière dont les Principales incidences négatives sont prises en compte dans un investissement.

Exemple de prise en compte des Principales incidences négatives dans un investissement

Pour les sociétés de gestion d’actifs, l’intégration des Risques liés en matière de durabilité et des Principales incidences négatives se fait à différents stades du processus d’investissement.

Liste de contrôle pour les gérants d’actifs intégrant les Risques en matière de durabilité et les Principales incidences négatives dans le processus d’investissement

En plus des autres considérations mentionnées ci-dessus, il convient de préciser que les régulateurs continuent d’examiner les Principales incidences négatives et les exigences en matière de publication d’informations sur les produits financiers dans le cadre du règlement délégué SFDR de l’UE. En novembre 2022, la Commission européenne a invité les autorités européennes de surveillance à : (1) rationaliser et développer davantage le cadre réglementaire ; (2) envisager l’extension des listes d’indicateurs universels des Principales incidences négatives, ainsi que d’autres indicateurs ; et (3) affiner le contenu de tous les indicateurs d’incidences négatives et leurs définitions respectives, méthodologies applicables, mesures et présentation.11 En conséquence, de nouvelles PIN ont été mises en avant dans le cadre d’un examen plus large et d’un document consultatif relatif au SFDR de l’UE.12

Comme expliqué à la question 1, le règlement SFDR de l’UE prévoit actuellement trois niveaux distincts d’information concernant l’investissement durable et les considérations ESG applicables aux produits d’investissement.

Les produits financiers visés à l’article 6 doivent publier des informations indiquant la manière dont les risques en matière de durabilité sont intégrés dans leurs décisions d’investissement ainsi qu’une évaluation des incidences probables des risques en matière de durabilité sur le rendement des produits financiers.

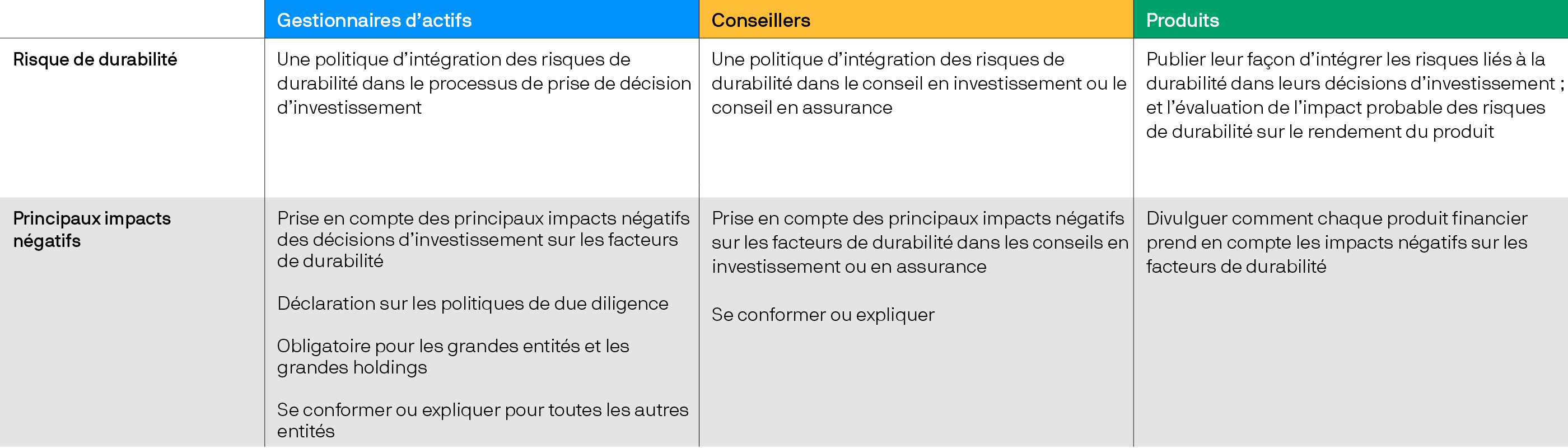

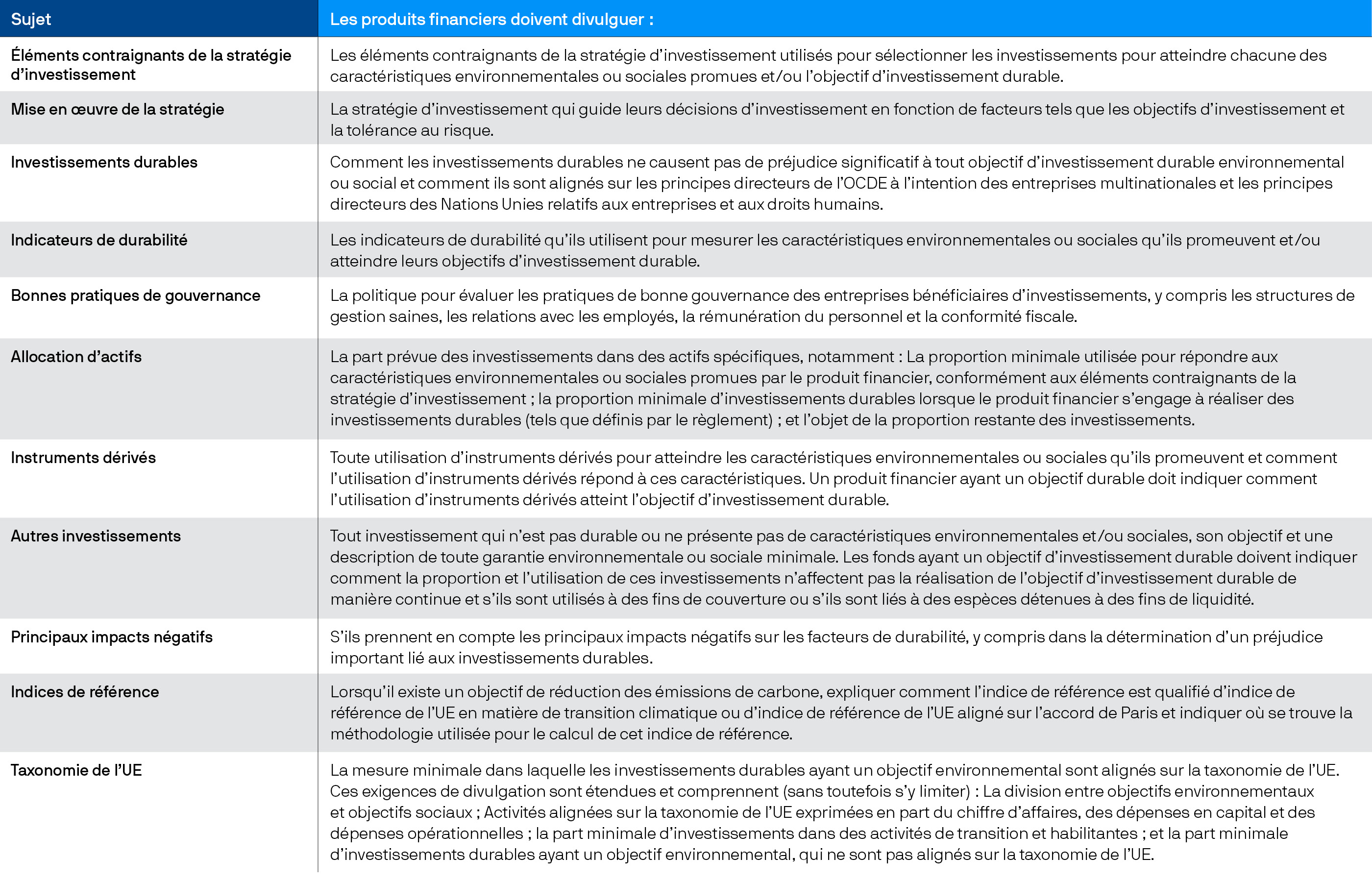

Les produits financiers relevant de l’article 8 et de l’article 9 comportent des détails sur divers sujets liés à la durabilité et à l’ESG. Le tableau ci-dessous présente un aperçu des thèmes abordés, sans toutefois constituer une liste exhaustive.

Aperçu des thèmes abordés dans les informations à fournir pour les produits relevant de l’article 8 et de l’article 9

Informations supplémentaires sur la Taxonomie européenne

Le règlement européen Taxonomie, qui introduit des critères environnementaux normalisés au sein de l’UE, est entré en vigueur le 1er janvier 2022. Depuis le 1er janvier 2023, des éléments du règlement européen Taxonomie ont été intégrés dans les obligations d’information définies par le règlement SFDR de l’UE13. Ceci a eu un impact sur les produits financiers relevant de l’article 8 ou de l’article 9. Les éléments spécifiques de la Taxonomie de l’UE à publier dans le cadre du règlement SFDR de l’UE sont décrits ci-dessous :

Les produits relevant de l’article 8 doivent préciser s’ils investissent dans des investissements durables et, si tel est le cas, ils devront indiquer si ces investissements sont réalisés dans des activités alignées sur la Taxonomie de l’UE.

Les produits relevant de l’article 9, dont l’objectif par définition est l’investissement durable, doivent indiquer si leurs investissements durables sont réalisés dans des activités alignées sur la Taxonomie de l’UE.

Vous trouverez de plus amples informations sur le règlement européen Taxonomie et ses interactions avec le règlement SFDR de l’UE ici

Les investisseurs doivent encore être attentifs à quelques éléments supplémentaires :

- Améliorations apportées au règlement SFDR de l’UE : comme indiqué ci-dessus, l’UE étudie actuellement une amélioration du règlement SFDR existant et a publié un document consultatif à cet effet en avril 2023 (« version 1.5 »)14. En outre, on attend d’autres changements allant au-delà de ceux qui sont proposés dans le document consultatif en question, introduisant la « version 2 » du règlement.

- Règles européennes relatives à la dénomination des fonds en lien avec l’ESG : Un document de consultation concernant les lignes directrices relatives aux noms de fonds utilisant des termes relevant de la dimension ESG ou du développement durable a été publié par l’ESMA en novembre 2022, abordant la question de la dénomination des fonds15. Un rapport final sur ce sujet est attendu pour le troisième trimestre 2023.

- Publication d’informations et labels au Royaume-Uni : Comme indiqué précédemment, en octobre 2022, la Financial Conduct Authority (FCA) britannique a publié un document de consultation concernant les exigences de publication d’informations sur la durabilité et les labels d’investissement (règlement SDR du Royaume-Uni)16, créant ainsi un cadre de divulgation parallèle qui va au-delà du règlement SFDR de l’UE en introduisant (entre autres) des labels d’investissement.

- Évolution des réglementations parallèles : Il conviendra d’examiner les nouvelles initiatives de la Plateforme européenne sur la finance durable et de la Commission européenne, en particulier celles visant à mettre en place une éventuelle taxonomie sociale17, une taxonomie de transition environnementale élargie18 et à améliorer les exigences minimales en matière de préservation19. En juin 2023, l’ESMA a publié un « Appel à contribution sur l’intégration des préférences en matière de durabilité dans l’évaluation de la durabilité et des arrangements de gouvernance des produits » qui pourrait entraîner des modifications supplémentaires à ce régime20.

- Initiatives parallèles : Il faudra également se pencher sur les normes ESG sectorielles portées par des tiers à mesure qu’elles seront mises à jour pour s’aligner sur le règlement SFDR de l’UE et le règlement Taxonomie de l’UE.

- Évolutions complémentaires en dehors de l’UE : Des exigences réglementaires parallèles en matière de labellisation et/ou des exigences réglementaires connexes en matière de publication d’informations émanant de régulateurs d’autres régions, telles que la Hong Kong Securities and Futures Commission, et les modifications apportées par la Security and Exchange Commission concernant les « règles relatives aux noms » des fonds21, peuvent interférer avec le SFDR de l’UE et avoir une incidence cumulée sur les produits et les informations publiées.

Perspectives

Le règlement SFDR de l’UE constitue une évolution positive pour la croissance et le développement de l’investissement durable ESG dans l’UE. À mesure que les investisseurs manifestent un intérêt de plus en plus grand pour l’investissement durable et ESG, le règlement permet aux investisseurs de s’appuyer sur des comparaisons et des conseils clairs en matière d’investissements durables et ESG, encourageant les sociétés de gestion d’actifs et les conseillers à orienter les flux de capitaux vers les produits d’investissement contribuant à une économie plus durable.

J.P. Morgan Asset Management est fier d’aider ses clients à atteindre leurs objectifs d’investissement durable et ESG. Pour toute question concernant le règlement SFDR de l’UE ou l’investissement durable, nous vous invitons à contacter votre interlocuteur J.P. Morgan Asset Management.

1 Le règlement européen Taxonomie a été publié au Journal officiel de l’Union européenne le 22 juin 2020 et est entré en vigueur le 12 juillet 2020. Ce règlement définit quatre conditions générales qu’une activité économique doit remplir pour être considérée comme écologiquement durable.

2 Le 25 novembre 2021, la Commission européenne a envoyé une lettre au Parlement européen et au Conseil de l’Union européenne annonçant un report de la date d’application des normes techniques réglementaires (RTS) dans le cadre du règlement SFDR de l’UE. La Commission a reporté la mise en œuvre des RTS du SFDR au 1er janvier 2023.

https://www.esma.europa.eu/sites/default/files/library/com_letter_to_ep_and_council_sfdr_rts-j.berrigan.pdf

3 Selon J.P. Morgan Asset Management, l’intégration ESG est l’inclusion systématique des facteurs ESG financièrement importants (parmi d’autres facteurs pertinents) dans l’analyse et les décisions d’investissement. Pour les actifs gérés de manière active qui, au sens où l’entend J.P. Morgan Asset Management, intègrent les facteurs ESG conformément à son processus de gouvernance, nous tenons systématiquement compte des facteurs ESG financièrement importants, y compris les risques liés au développement durable, dans nos décisions d’investissement, afin de gérer le risque et d’améliorer les performances à long terme.

4 La définition d’un « investissement durable » au niveau des actifs du règlement SFDR de l’UE est liée, mais distincte, de la norme d'un « investissement durable » du règlement Taxonomie de l'UE. Pour en savoir plus, consultez notre article

5 https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32022R1288&from=EN

6 En juin 2022, les autorités européennes de surveillance ont fourni des clarifications sur leur projet de RTS dans le cadre de la réglementation SFDR, et en septembre 2022, elles ont adressé à la Commission européenne des requêtes supplémentaires en lien avec cette réglementation, nécessitant l’interprétation du droit européen. En novembre, l’ESMA a publié de nouvelles recommandations concernant la réglementation SFDR de l’UE, apportant des réponses à certaines questions clés.

7 https://www.fca.org.uk/publication/consultation/cp22-20.pdf

8 https://www.fca.org.uk/publication/discussion/dp21-4.pdf

9 https://www.fca.org.uk/publication/policy/ps21-24.pdf

10 https://jpmam.ft.com/why-2022-is-a-key-year-for-sustainability-related-disclosures

11 https://www.esma.europa.eu/document/mandate-esas-pai-product

12 https://www.esma.europa.eu/sites/default/files/2023-04/JC_2023_09_Joint_consultation_paper_on_review_of_SFDR_Delegated_Regulation.pdf

13 https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32022R1288&from=EN

14 https://www.esma.europa.eu/sites/default/files/2023-04/JC_2023_09_Joint_consultation_paper_on_review_of_SFDR_Delegated_Regulation.pdf

15 https://www.esma.europa.eu/sites/default/files/library/esma34-472-373_guidelines_on_funds_names.pdf

16 https://www.fca.org.uk/publication/consultat ion/cp22-20.pdf

17 https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/280222-sustainable-finance-platform-finance-report-social-taxonomy.pdf

18 https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/220329-sustainable-finance-platform-finance-report-environmental-transition-taxonomy_en.pdf

19 https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/draft-report-minimum-safeguards-july2022_en.pdf

20 https://www.esma.europa.eu/sites/default/files/2023-06/ESMA35-43-3599_Call_for_evidence_on_MiFID_II_suitability_and_sustainability.pdf

21 https://www.sec.gov/files/ic-34593-fact-sheet.pdf

Cette communication commerciale et les opinions qu'elle contient ne constituent en aucun cas un conseil ou une recommandation en vue d'acheter ou de céder un quelconque investissement ou intérêt y afférent. Toute décision fondée sur la base des informations contenues dans ce document sera prise à l'entière discrétion du lecteur. Les analyses présentées dans ce document sont le fruit des recherches menées par J.P. Morgan Asset Management, qui a pu les utiliser à ses propres fins. Les résultats de ces recherches sont mis à disposition en tant qu'informations complémentaires et ne reflètent pas nécessairement les opinions de J.P. Morgan Asset Management. Sauf mention contraire, toutes les données chiffrées, prévisions, opinions, informations sur les tendances des marchés financiers ou techniques et stratégies d’investissement mentionnées dans le présent document sont celles de J.P. Morgan Asset Management à la date de publication du présent document. Elles sont réputées fiables à la date de rédaction. Elles peuvent être modifiées sans que vous n’en soyez avisé. Il est à noter par ailleurs que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer en fonction des conditions de marché et que les investisseurs ne sont pas assurés de recouvrer l’intégralité du montant investi. La performance et les rendements passés ne préjugent pas forcément des résultats présents ou futurs. Aucune certitude n'existe quant à la réalisation des prévisions. J.P. Morgan Asset Management est le nom commercial de la division de gestion d’actifs de JPMorgan Chase & Co et son réseau mondial d’affiliés. Dans les limites autorisées par la loi, vos conversations sont susceptibles d’être enregistrées et vos communications électroniques contrôlées dans le but de vérifier leur conformité à nos obligations juridiques et règlementaires et à nos polices internes. Les données personnelles seront collectées, stockées et traitées par J.P. Morgan Asset Management dans le respect de la Politique de confidentialité disponible sur le site www.jpmorgan.com/emea-privacy-policy. Cette communication est publiée en Europe (hors Royaume-Uni) par JPMorgan Asset Management SARL (Europe), 6 route de Trèves, L-2633 Senningerberg, Grand-Duché de Luxembourg, R.C.S. Luxembourg B27900, capital social EUR 10.000.000. Publié en France par JPMorgan Asset Management (Europe) S.à.r.l. – Succursale de Paris – 14 place Vendôme, 75001 Paris. Capital social : 10 000 000 euros – Inscrite au RCS de Paris : n° 492 956 693.

09f0230302162431