La liquidité et les ETF

Les fonds échangés en bourse (ETF) offrent de nombreux avantages aux investisseurs, notamment la flexibilité des opérations intrajournalières, un accès efficace au marché et des coûts potentiellement réduits. Mais l’une des principales caractéristiques des ETF – leur liquidité – est aussi l’une des moins bien appréhendées.

Dissiper les mythes

La liquidité désigne la capacité d’acheter ou de vendre un titre rapidement, facilement et à un coût de transaction raisonnable. Les ETF et les actions se négocient en bourse, ce qui porte de nombreux investisseurs à croire que les facteurs qui déterminent leur liquidité doivent être similaires. Ce n’est pas le cas. La liquidité est souvent supérieure à ce que pensent la plupart des investisseurs.

En fait, les ETF évoluent dans un écosystème fondamentalement différent de celui des autres instruments négociés en bourse, comme les actions ou les fonds fermés. Tandis que ces derniers possèdent un nombre fixe de parts en circulation, les ETF sont des véhicules d’investissement à capital variable ayant la capacité d’émettre ou de retirer des parts sur le marché secondaire en fonction de l’offre et de la demande des investisseurs.

Grâce à ce mécanisme unique de création et de rachat, la liquidité des ETF est bien supérieure et dynamique que celle des actions. Cela explique également pourquoi la liquidité d’un ETF est principalement déterminée par la liquidité de ses titres sous-jacents plutôt que par la taille de ses actifs ou par les volumes négociés.

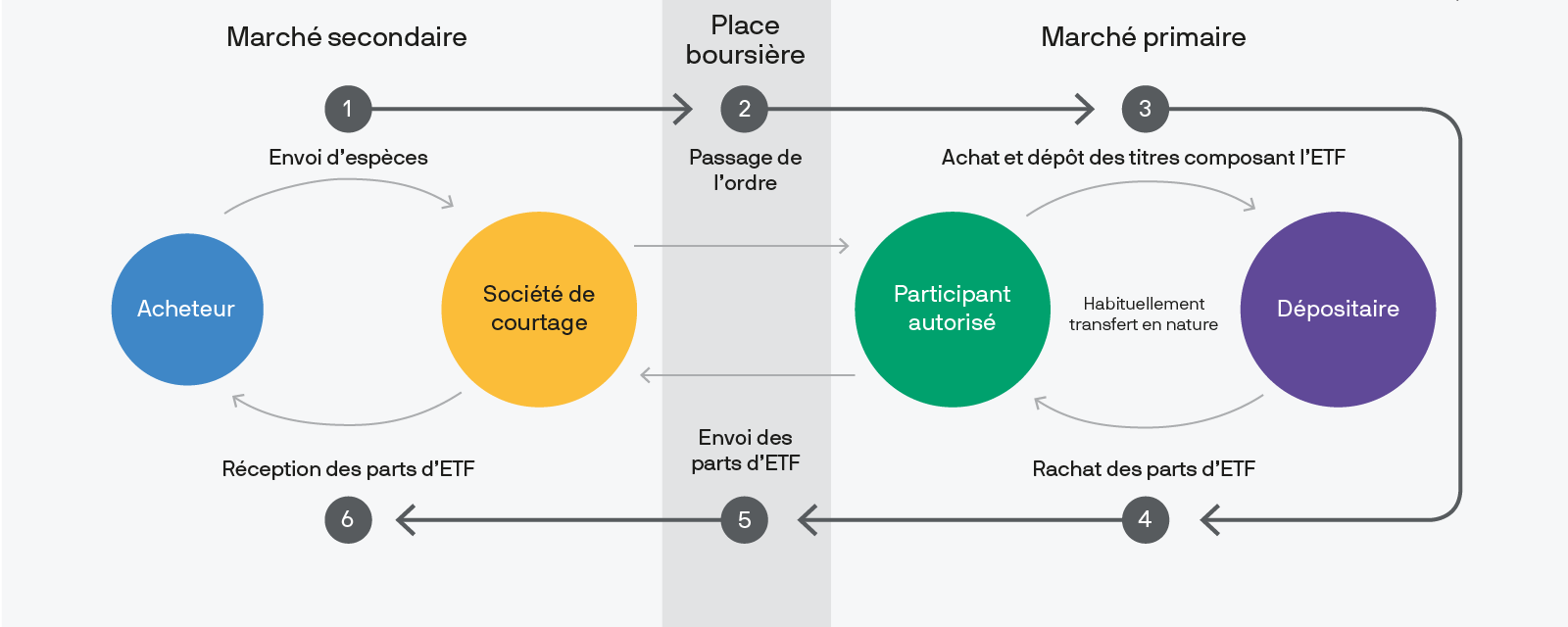

L’écosystème des ETF : les négociations ont lieu sur le marché secondaire, tandis que le mécanisme de création et de rachat a lieu sur le marché primaire.

Source : J.P. Morgan Asset Management ; à titre d’illustration uniquement.

Eléments permettant de déterminer la liquidité et de négocier des ETF

Si les ETF présentent de nombreuses caractéristiques semblables à celles des actions, la liquidité n’en fait pas partie. Par conséquent, Il est important de regarder au-delà des volumes de négociation et des indicateurs à l’écran pour évaluer la liquidité des ETF. Voici quelques-unes des choses à faire et à éviter en ce qui concerne la liquidité des ETF.

- Ne vous fiez pas aux volumes de négociation ni à la taille des fonds. La principale idée reçue concernant les ETF est sans doute que les fonds qui affichent un faible volume d’échanges quotidien ou possèdent un encours modeste seront difficiles ou coûteux à négocier. Ce n’est pas le cas. Grâce à leur mécanisme de création et de rachat, les ETF sont habituellement en mesure d’absorber des ordres d’achat ou de vente significatifs tout en continuant de se négocier à des cours généralement proches de la valeur liquidative de leurs titres sous-jacents, et ce, quels que soient leurs volumes d’échange.

- Examinez la liquidité totale des ETF sur les marchés secondaire et primaire. Étant donné que les market makers – qui maintiennent en permanence des ordres d’achat et de vente d’ETF et qui sont essentiels aux carnets d’ordres de négociation – n’affichent habituellement qu’une petite fraction du volume qu’ils sont prêts à négocier, les investisseurs peuvent constater que la liquidité du marché secondaire est en fait beaucoup plus élevée que les indicateurs à l’écran ne le laissent entendre. Les investisseurs désireux de négocier des volumes importants d’ETF peuvent également puiser dans la liquidité du marché primaire en travaillant avec un participant autorisé pour créer ou racheter des parts d’ETF directement avec la société de gestion.

- Utilisez les ordres limites par défaut lorsque vous négociez des ETF. Un ordre limite – un ordre d’achat ou de vente d’un nombre déterminé de parts à un cours déterminé ou plus avantageux – donne aux investisseurs un certain contrôle sur le cours auquel la transaction est exécutée. En revanche, un ordre « au marché » – un ordre d’achat ou de vente immédiat au meilleur cours disponible – peut finir par être exécuté à un prix bien supérieur (ou inférieur) que prévu lorsqu’il est placé au milieu d’ordres permanents dans le carnet d’ordres.

- Prenez en considération l'heure à laquelle vous effectuez des transactions sur les ETF. En règle générale, les transactions effectuées lorsqu’il est difficile pour les market makers et autres investisseurs institutionnels de couvrir les titres sous-jacents d’un ETF entraîneront probablement des spreads plus élevés et des transactions moins efficaces. C'est généralement le cas juste après l’ouverture des marchés européens et juste avant leur fermeture. Les ETF domiciliés en Europe qui investissent en dehors des marchés européens sont assujettis à des considérations supplémentaires en matière de liquidité, dues au fait que les places boursières sur lesquelles se négocient les titres sous-jacents peuvent être fermées pendant que les bourses européennes sont encore en activité. Dans cet intervalle, les titres sous-jacents sont moins liquides, ce qui, encore une fois, peut se traduire par des spreads acheteur-vendeur plus importants.

- Travaillez avec votre fournisseur d’ETF, surtout lorsque vous effectuez des transactions importantes. Ne faites pas cavalier seul. La plupart des fournisseurs ont des tables de négociation dont le rôle est de travailler avec les gérants de portefeuille, les participants autorisés (PA), les market makers et les places boursières pour aider à évaluer la liquidité réelle des ETF et aider les investisseurs à exécuter efficacement les transactions.

0903c02a8289dd6a