美國總統特朗普於2月中旬宣布兩項即將推出的關稅措施:對等關稅及針對三大戰略產品類別的關稅。

概覽

- 最近提出的對等關稅及對個別戰略性產業徵收關稅,可能會對亞洲市場造成不同程度的影響,即使潛在的談判空間或有助平衡市場預期。

- 美國的關稅已從20世紀作為聯邦收入的主要來源,演變為一種貿易政策工具。

- 隨著關稅的角色有所改變,且有可能擴大規模,或對財政政策及國際貿易關係構成重大影響。

- 投資者應密切注視這些風險,維持主動投資策略,並作出多元分散的配置。

我們之前有關貿易的文章探討美國總統特朗普競選提案對中國及亞洲貿易的影響。在這篇文章中,我們希望分享最近公布的關稅對亞洲主要市場的影響及其背後的動機。

接下來會發生甚麼事?誰將成為目標?

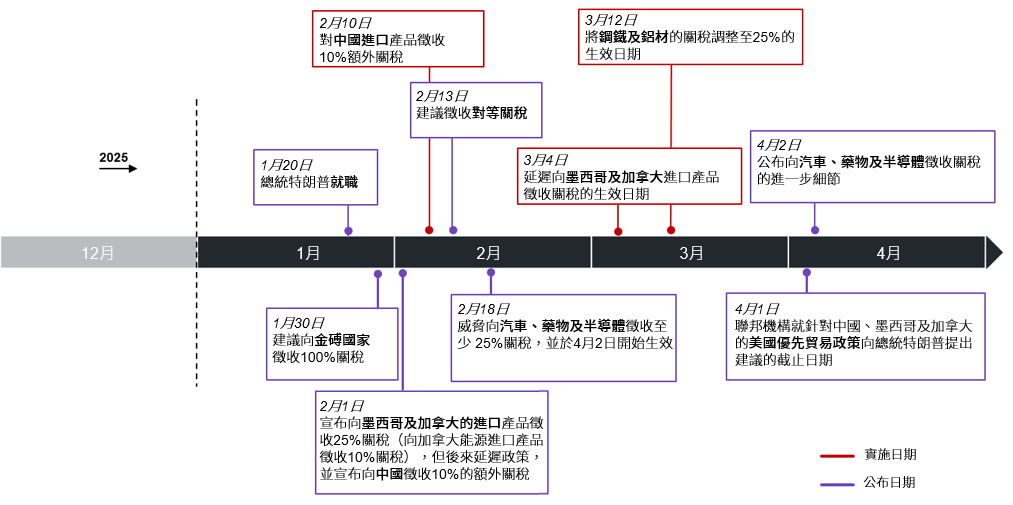

美國總統特朗普於2月中旬宣布兩項即將推出的關稅措施:對等關稅及針對三大戰略產品類別的關稅(圖表1)。

圖表1:美國貿易政策時序

資料來源:各大新聞來源、摩根資產管理。關稅公告可能會即時變動。反映截至2025年2月24日的最新數據。

對等關稅

2月13日,美國總統特朗普提出徵收對等關稅,目標是讓美國關稅率與貿易夥伴所徵收的關稅稅率相符。他還暗示會考慮非關稅壁壘,例如增值稅 (VATs,對國內生產及進口貨品的增值部分徵稅),有可能會進一步擴大關稅範圍,導致更大的關稅加幅。

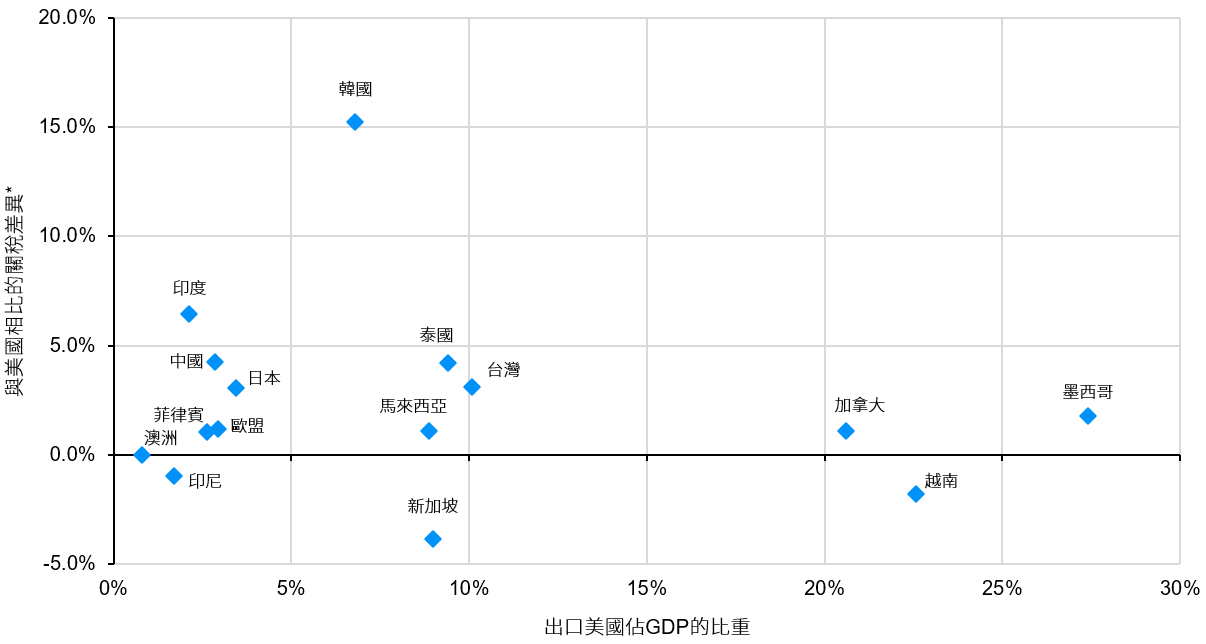

圖表2透過與美國的關稅差距,檢視特定市場在對等關稅下的脆弱程度。就關稅差距來說,中國不太可能會成為目標,因為與2018年之前相比,差距已明顯縮小。然而,印度及韓國最有可能成為目標,因為與越南相比,這兩個國家對美國貿易的依賴程度較低(而越南對美國的貿易逆差龐大,卻較易受到衝擊)。話雖如此,澳洲、新加坡、韓國及越南等幾個亞洲市場均與美國簽訂貿易協定,這可能會留下更大的談判空間。

圖表2:易受對等關稅影響的程度

資料來源:FactSet、滙豐、國際貨幣基金組織貿易方向統計、彼得森國際經濟研究所、世界銀行、世界綜合貿易解決方案、摩根資產管理。 *關稅差異是根據美國與其特定貿易夥伴對彼此進口產品徵收的最惠國加權平均關稅,最新數據截至2022年。反映截至2025年2月24日的最新數據。

從正面的角度看,印度最近在其2026財年的預算中概述了降低關稅的步驟,而韓國的關稅主要針對農產品,只佔出口總額的0.3%。事實上,市場對農產品進口徵收關稅,以保護本土農業免受外國競爭,是相當普遍的做法。舉例來說,雖然圖表2涵蓋了所有產品類別,但是若單看製成品,韓國與美國的自由貿易協定令韓國對美國進口產品的關稅低得多,接近 0%。因此,主要的不確定性仍然是對等關稅是否會針對特定產品類別(例如食品)還是針對高關稅差異市場的所有出口,因為後者會產生更大經濟風險。

半導體、藥物及汽車

2月18日,美國總統特朗普暗示會向半導體、藥物及汽車徵收25%,甚至更高關稅,並且預計將會在4月2日公布進一步細節。在這些類別中,由於美國總統特朗普自其第一任期開始已經常發表有關汽車的評論,我們認為汽車關稅可能會是優先處理事項,其次是具有戰略性的半導體。徵收藥物關稅可能會招來眾多在海外生產的美國藥企反彈。

就受影響的亞洲市場而言:

- 半導體: 馬來西亞首當其衝,對美國的晶片出口佔其國內生產總值(GDP)近 2%,而台灣及韓國也容易受到影響。

- 藥物: 印度及新加坡的風險較高。事實上,印度供應美國近一半的仿製藥。

- 汽車: 日本及南韓的風險最高。事實上,日本出口到美國的產品中,接近三分之一是汽車和汽車零件,而汽車行業僱用了日本8.3%的勞動力。

未來的不確定性因素

美國總統特朗普最近公布的關稅範圍,遠較他在2018年-2019年時著眼於中國的貿易政策更為廣泛,即使在4月1日(貿易機構提供關稅建議的截止日期)之後,向中國商品徵收關稅的水平可能會進一步提高。然而,如果目前的關稅建議全面實施,在2018年至2019年並沒受影響,甚至有一些當時得以受惠的亞洲市場,今次可能要面臨風險。

樂觀的是,截至目前為止,這些關稅公告的具體細節有限,反映當中可能存在談判空間,因為歐盟、印度、日本及韓國等市場已報稱其領袖正與美國進行談判,可能正在商討豁免措施。雖然可能出現的結果有很多,但是最令人鼓舞的還是在這些關稅訊號釋出後,貿易壁壘得以降低,情況類似1934年《互惠貿易協定法案》 (Reciprocal Trade Agreements Act of 1934)頒布後,美國與貿易夥伴協商降低彼此商品的關稅。

解讀關稅背後的動機

現屆政府採取關稅措施的動機可能源於幾個因素。首先,可以關稅作為手段,改變被認為「不公平」的貿易行為,從而迫使貿易夥伴作出讓步。其次,關稅可以用來協商其他政策目標,例如國防開支及國家安全(半導體及電動車)。第三,正如美國總統特朗普建議,用於創造財政收入為其提出的支出計劃提供資金。

最近的行動,例如延遲向加拿大及墨西哥徵收關稅,以及降低對中國的關稅稅率(相對競選時提出的60%,只增加 10%),均支持前兩項因素。然而,由於目前聯邦從消費稅中收取的收入不多,政府適時提出的額外減稅建議意味關稅稅率可能會上升,且其範圍或會擴大。這也可能會結合兩者,顯示關稅措施將會持續演變,並對企業情緒造成長期影響,可能導致全球資本支出下跌。

美國關稅的前世今生

關稅是一種對進口商品徵收的稅項,自19世紀初開始一直是美國政策的一部分。最初,在引入聯邦所得稅之前,關稅是聯邦收入的主要來源。1947年的《關稅與貿易總協定》 (GATT)旨在促進國際貿易,透過降低成員國之間的平均關稅率,開啟了更自由的貿易體制。

然而,關稅的作用已從創造收入,演變為用於保護本土產業及影響外貿行為的貿易政策工具,這在特朗普第一任期中已顯而易見。在2018年向價值約 3,700億美元的一系列中國商品徵收關稅,而這標誌著一個轉捩點,導致全球供應鏈重整。自今年1月以來,有關貿易政策的連串行動引發了不確定性,其中建議的關稅措施可能令關稅率回到二戰後的水平。

關稅收入:情況不斷變化

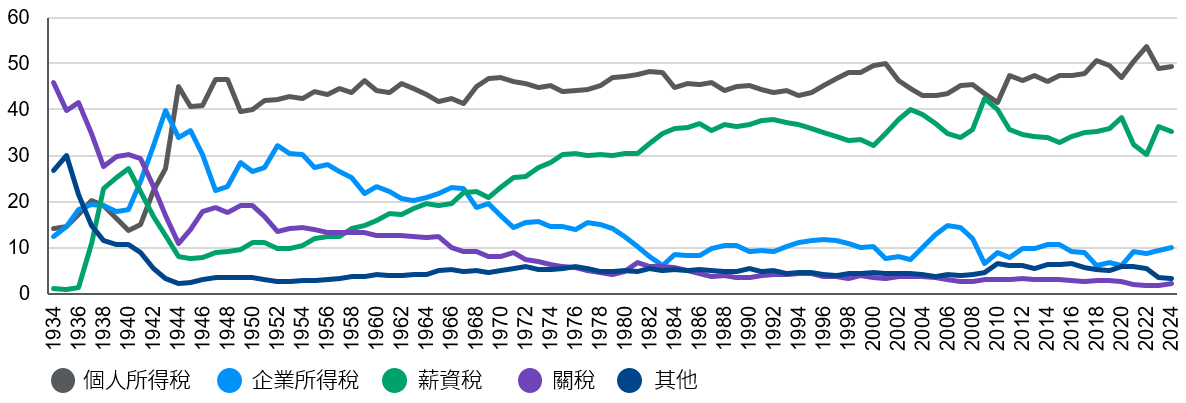

在20世紀初,關稅主要用於創造聯邦收入,佔當時收入的50%至80%以上,但現在關稅只佔聯邦收入一小部分。自二戰以來,由於自由貿易協定激增推動貿易自由化,降低了貿易壁壘及關稅稅率。即使在2018年貿易磨擦的高峰期,2018財年的關稅收入為1,050億美元,佔聯邦總收入的3.2%(圖表3)。根據聯邦預算問責委員會(CRFB)估計,向加拿大、中國及墨西哥徵收關稅的綜合影響,將會在2025財年帶來1,200億美元的額外收入(經符合貿易彈性的進口水平下降進行調整)。 同時,根據估算,鋼鐵及鋁材的25%關稅,預計每年可創造約110億美元的收入。這表示來自關稅的收入可能會從2024年的1,060億美元增加24%。整體來說,這意味本財年的關稅收入將佔總收入的4.7%,與20世紀初至中期的比重仍然相去甚遠。

圖表3:美國的聯邦收入來源

佔總收入的比重

資料來源:管理與預算辦公室(OMB)、摩根資產管理。反映截至2025年2月24日的最新數據。

此外,如果2017年《減稅與就業法案》(TCJA)中的個人所得稅與遺產稅條款得以延長,則未來10年的累計債務增幅預計將達到4萬億美元,即每年4,000億美元。CRFB指出,若將競選承諾的影響計算在內,例如取消對小費或加班費的徵稅,可能會使同期的債務進一步增加1萬億至5萬億美元。在財政收入方面,CRFB估計在20%普遍關稅的極端情況下,十年內將會創造3萬億美元聯邦收入。即使在支出需求較高,且稅率可能較低的背景下,這一數字相當可觀,但是我們預期對美國貿易夥伴徵收關稅的範圍將會擴大,且更為持續。

投資啟示

圍繞關稅的政治不確定性持續下,擁有全球供應鏈一體化、依賴美國出口的行業面臨較大風險,而較為面向國內市場(如房地產、公用事業)或服務行業,抵禦風險的能力可能較佳。因此,投資者應多元分散地配置投資組合,維持地區分散,並考慮私募資產,以便在滯脹風險升溫時作為對沖工具。

美國總統特朗普最近的關稅提案針對特定產品或市場,這意味某些產品或市場的挑戰,可能會成為其他產品或市場的機遇。由此導致的行業及市場表現分化,為主動型資產管理人帶來機遇,他們可在貿易模式持續演變的過程中識別出受惠者,同時避開風險。