如何在主動型和被動型ETF之間作出選擇?

了解不同類型的交易所買賣基金(ETF)如何幫助分散投資組合,並實現投資目標。

了解更多

|

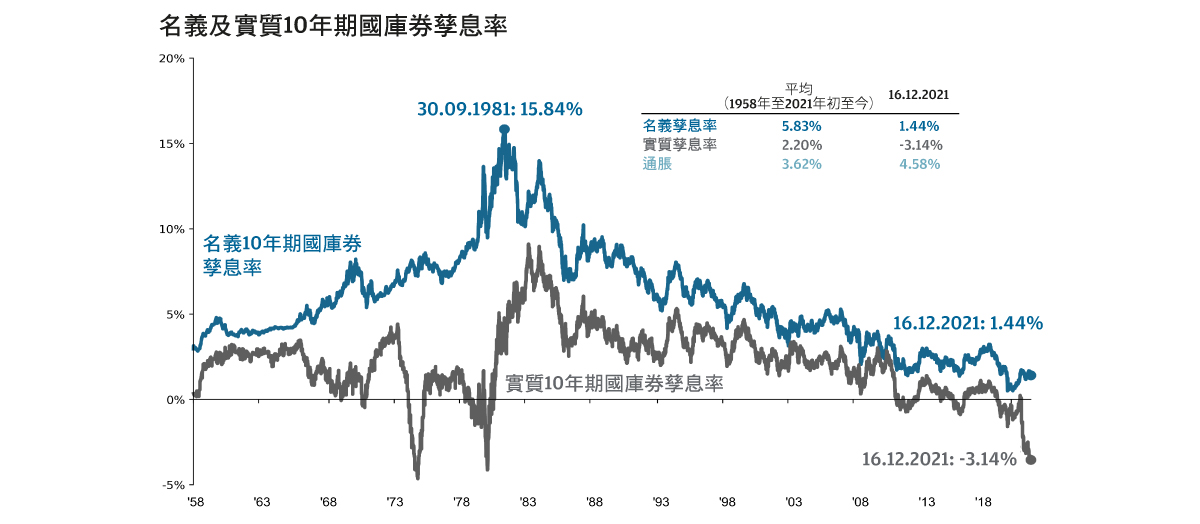

在2022年,不少投資者可能又要經歷實質現金回報為負數的一年,甚至更長時間,所以他們正加緊尋求更具吸引力的收益前景。

如下圖所見,截至2021年12月16日,實質收益率為-3.14%,而通脹則達4.58%。由於個別地區的通脹壓力持續升溫,部分央行正考慮逐步加息。

投資者正逐漸地從更廣泛的資產類別當中尋求足夠收益,以避免整體投資組合的購買力被通脹侵蝕。

利率與通脹

資料來源:美國勞工統計局、FactSet、美國聯儲局、摩根資產管理。10年期國庫券實質孳息率以國庫券每日孳息率減去當月按年核心消費物價指數通脹率計算,惟2021年11月及12月的實質孳息率為減去2021年12月的按年核心通脹率。數據截至16.12.2021。

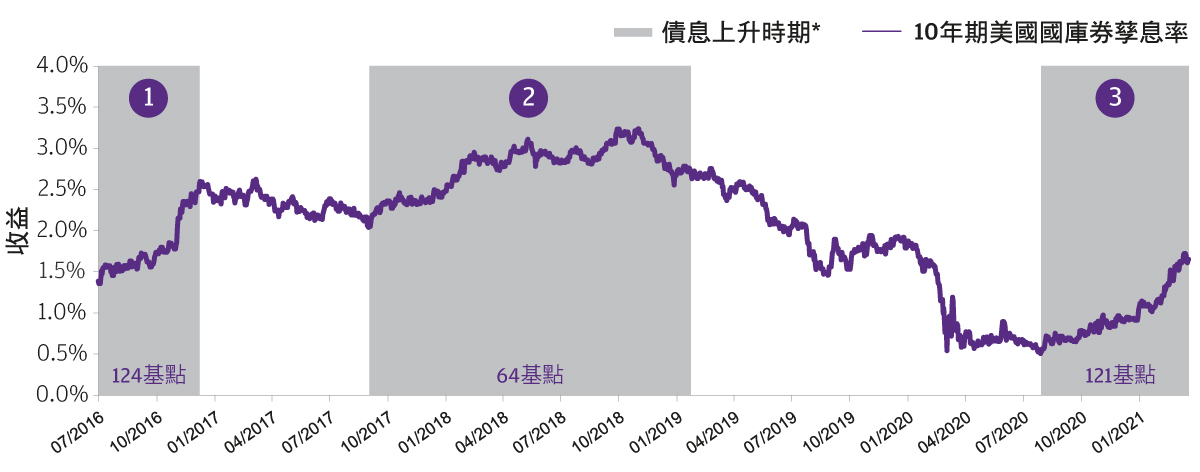

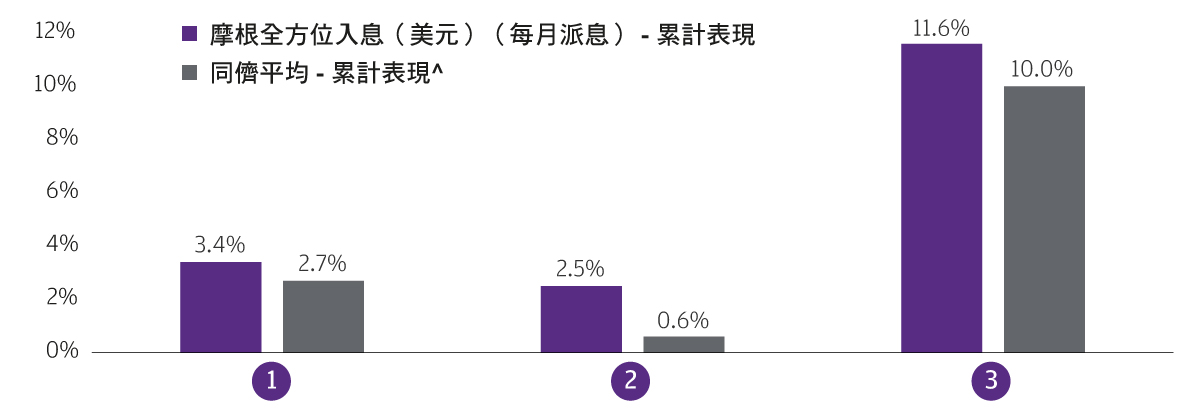

我們著眼於收益、風險及回報等主要目標,力求於不同市場週期,為投資者創造吸引的風險調整收益。

如下圖所示,投資組合透過靈活的資產配置,展現多元分散的優點,並於過去五年的不同加息期中表現優於同儕。

本基金在利率上升時期的表現

資料來源:摩根資產管理,彭博。*方法基於每日數據。債息上升定義為10年期美國國庫券收益率上升50個基點。債息上升時期:(1) 08.07.2016至15.12.2016;(2) 07.09.2017至30.01.2019;(3) 04.08.2020至21.03.2021。基金回報指美元(每月派息)類別回報,以美元資產淨值對資產淨值計算,收益再撥作投資。年度回報:2016 +7.4%;2017 +10.6%;2018 -5.0%;2019 +14.8%;2020 +4.7%;2021年初至今 (截至31.12.2021)+9.1%.。 過去業績並不代表將來表現。

^ 資料來源:Morningstar, Inc.,香港證監會認可美元平衡型股債混合基金組別(截至21.03.2021,以美元資產淨值對資產淨值計算,收益再撥作投資)。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。

股息收益

環球經濟復甦持續,而隨著環球經濟活動重啟,以及被壓抑的消費者需求正在釋放,企業盈利受到支持,環球股息的基本因素從周期性的角度來看具吸引力。

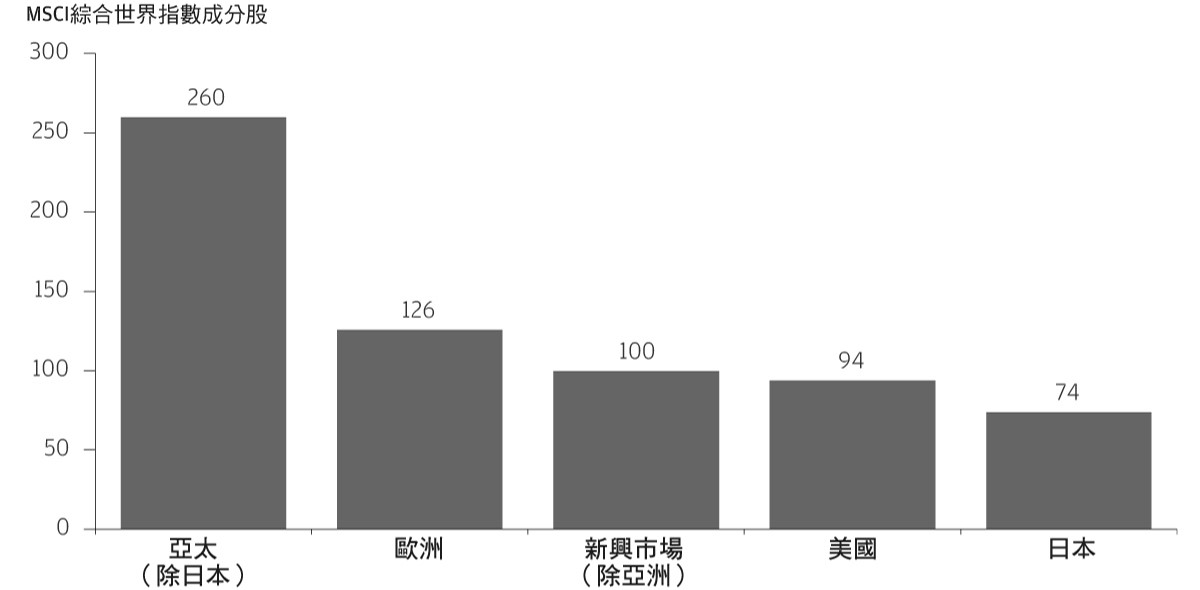

如下圖所示,優質股票可提供吸引的股息收益機遇。

各地區股息率超過3%的公司數目

資料來源:FactSet,MSCI,摩根資產管理。過往表現並非當前及未來業績的可靠指標。收益率並無保證。正收益率並不代表正回報。用於說明宏觀趨勢,不應被理解為任何研究或投資建議。投資涉及風險。投資產品並不一定適合所有投資者。反映截至30.09.2021的最新數據。

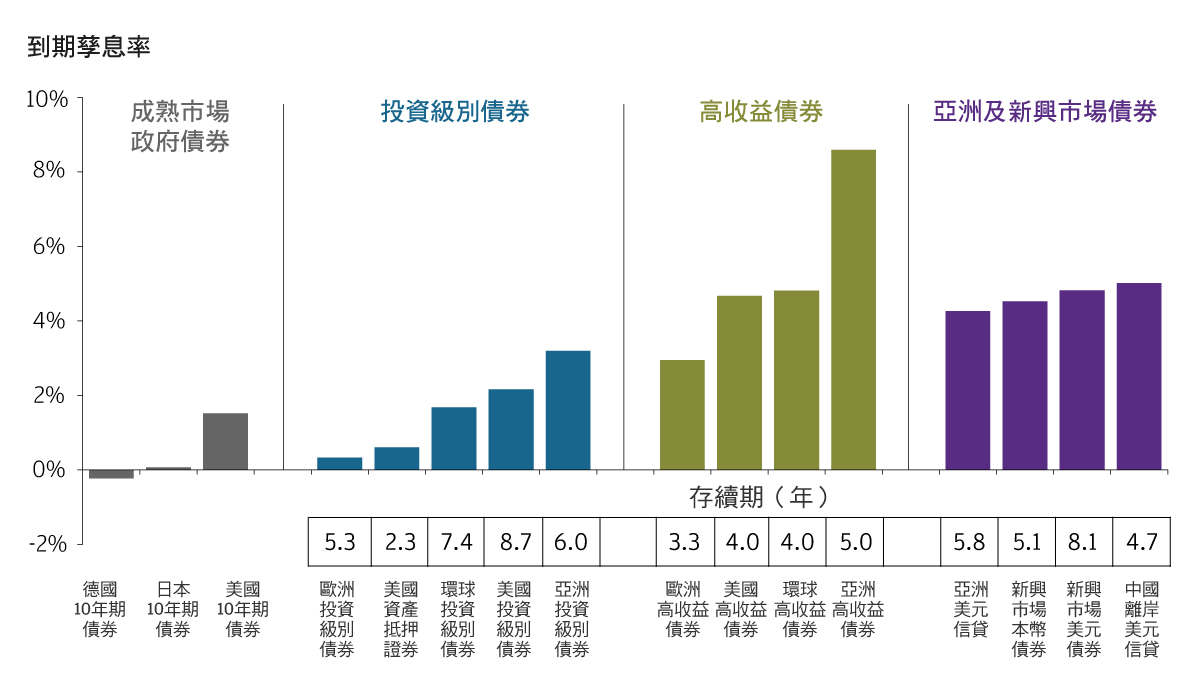

債息收益

此外,如下圖所示,高收益債券等具高收益潛力的固定收益資產,仍然是相對吸引的收益來源。以歐洲高收益債券為例,它們一般由存續期較短及具備潛在的分散投資優勢。

對於固定收益投資,存續期是量度利率風險的一個指標,用以顯示債券價格在利率改變下的潛在變動。由於利率變動可對固定收益投資組合有深遠影響,存續期管理是爭取額外回報及風險管理4的關鍵。

環球固定收益的收益率及存續期

資料來源:巴克萊,彭博財經社,FactSet,ICE美銀美林,摩根經濟研究,摩根資產管理。圖例中的「美國投資級別債券」為彭博巴克萊美國綜合信貸 – 投資級別企業債券指數,「歐洲投資級別債券」為彭博巴克萊歐元綜合信貸 – 企業債券指數,「亞洲投資級別債券」為摩根亞洲信貸投資級別債券指數,「環球投資級別債券」為彭博巴克萊環球綜合 – 企業債券指數,「美國高收益債券」為彭博巴克萊美國綜合信貸 – 高收益企業債券指數,「美國資產抵押證券」為彭博巴克萊美國綜合證券化 – 資產抵押證券指數,「歐洲高收益債券」為彭博巴克萊泛歐高收益債券指數,「亞洲高收益債券」為摩根亞洲信貸高收益債券指數,「環球高收益債券」為ICE美銀環球高收益債券指數,「新興市場本幣債券」為摩根政府債券指數 – 新興市場,「新興市場美元債券」為摩根新興市場債券環球指數,「亞洲美元信貸」為摩根亞洲信貸指數,「中國離岸美元信貸」為摩根亞洲信貸中國指數。存續期是用以計量固定收益投資價格(本金的價值)對利率變動的敏感度,並以年為單位。孳息率概無保證,正收益率並不代表正回報。過往表現並非當前及未來業績的可靠指標。反映截至30.09.2021的最新數據。

混合資產收益

優先股等混合資產,在資本架構的級別普遍較一般普通股為高。這些資產以銀行股佔多數,而銀行一般資本充足5,金融基本面亦較為强勁,因而提供支持。

投資團隊在多元資產投資領域具備逾50年的豐富經驗,我們靈活遊刃於不同地區、資產類別、市值及資本架構,為投資者力爭持續且吸引的收益來源,以及資本增長機遇,建立真正多元分散的投資組合。

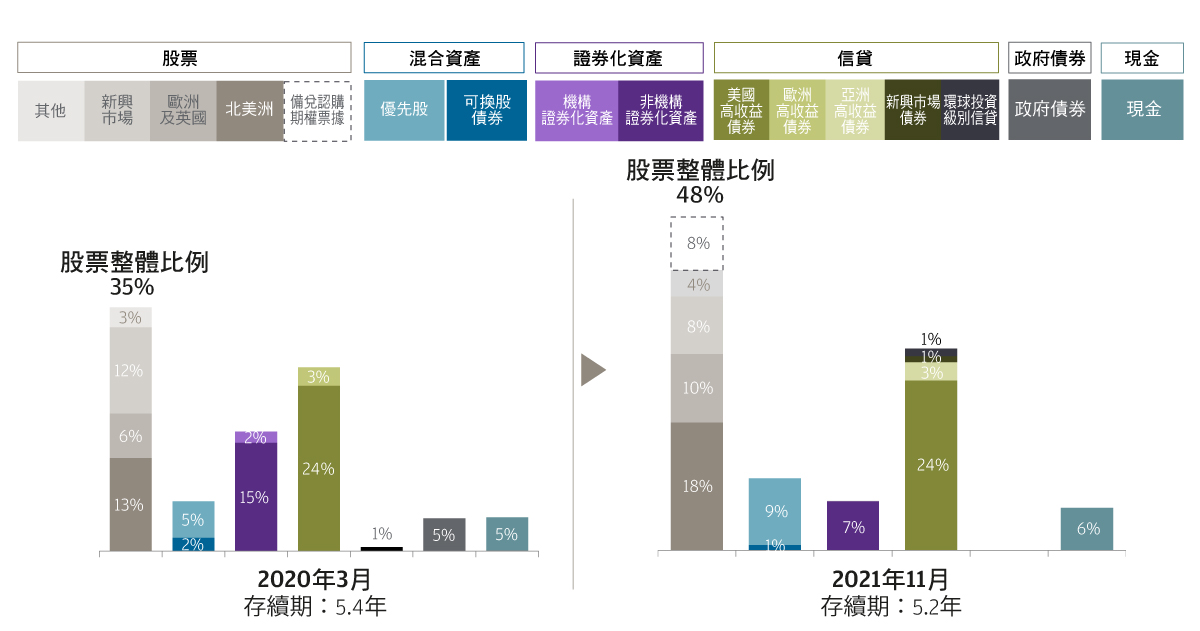

靈活動態的多元資產投資方針,讓投資者可在目前市況下發掘堅定看好的收益機遇。自 2020 年 3 月新冠疫情所引發的跌市以來,投資組合一直傾向承受風險,偏好受惠於持續復甦的股票持倉,並加入備兌認購期權票據,以提供吸引收益及參與市場上升的機遇。在固定收益領域,我們偏好短存續期、高利差信貸,例如基本因素強健的高收益債券。

從下圖所見,摩根全方位入息基金可把握市場失調,在不同資產類別及地區之間進行策略性轉換,從而在瞬息萬變的市況中力爭可持續收益6*。(*本基金之美元(每月派息)類別旨在每月派息。派息率並無保證,分派可能由資本撥款支付注意重要事項3。)

靈活與動態的投資方針6

6. 資料來源:摩根資產管理。類別比重的數據截至31.03.2020及30.11.2021。本基金採取主動管理模式,組合的投資項目、類別比重、分布及所採取的槓桿作用由投資經理酌情決定,可隨時變動而不作另行通知。現金配置代表實物現金及衍生工具現金抵銷。

指數不包括費用或營運開支,且不可作實際投資。預測、估計,以及其他前瞻性陳述根據最近的判斷與預期。內容僅供說明之用,並作為可能發生的情況的指示。考慮到預測、估計或其他前瞻性陳述存在不確定性和風險,實際事件、結果或業績表現可能與所反映或預期的存在重大差異。僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。

高收益信貸為投資級別以下的企業債券,被認為有較高違約風險。收益率並無保證。正收益率並不代表正回報。分散投資並不保證投資回報,且不會消除損失之風險。

了解不同類型的交易所買賣基金(ETF)如何幫助分散投資組合,並實現投資目標。

利用更多投資工具產生收益的亞洲股票策略,有助投資者駕馭市場波動。

傳統股息是各類股票收益策略的核心所在,還有甚麼方法產生額外收益?

有不少人認為退休後沒有穩定收入,手上的現金應該愈多愈好,這想法對嗎?

了解如何分散投資,助您在幻變市況下保持投資。

長線投資猶如運動員的常規訓練。了解更多如何在變幻市場中保持投資。

考慮各種投資選擇,展開投資旅程。

盡早開展長線投資,籌劃安排財務目標。

利率低企、通脹迫近,發掘中國收益潛力。

世界快速變遷,可持續投資以前瞻性的投資策略,致力提供長線及可持續的財務回報。

可持續投資

我們以卓識洞見與可行策略,助您看清全局,為投資組合守持正軌。

甚麼是交易所買賣基金(ETF)?主動管理的 ETF與被動型ETF有何分別?參與這個互動之旅,發掘它們的優勢及在投資組合中扮演的角色。

作為起點,您可以好像選擇您偏好的食物一樣,考慮專注於這三個因素。

我們認為股票仍是資產配置的重要一員。關鍵在於擴大配置範圍,從而涵蓋更多元化的股票選擇,並採取總回報方法。

我們與投資者分享如何在市況不明朗之際,透過高息策略維持股票投資。

用1分鐘了解主動型交易所買賣基金(ETF)。這些ETF透過專業投資管理,旨在超越基準指數並達到特定投資目標。主動型ETF具成本效益、透明度高,並提供全天候交易及全球投資機會。

透過結合股息股票和指數期權策略,摩根股票高息策略在不同的市場環境提供了多方面的投資機遇。立即觀看1分鐘影片。

解讀一個主動管理的股票組合,如果與期權策略配合,在波動市況下增強收益。

環球市場掀起期權收益熱潮。投資者如要在當前的波動市況下,揀選合適方案,便要了解如何在提升收益與管理風險之間取得平衡。

股票高息策略結合了主動型股票組合與期權策略,有潛力在投資組合中發揮三個重要功能。立即觀看1分鐘影片了解更多。