Les ETF de nouvelle génération : redéfinir le profil risque/rendement

Les stratégies indicielles permettent aux investisseurs en ETF d’accéder à un large éventail de marchés mondiaux et de classes d’actifs.

Investir dans des ETF pondérés en fonction de la capitalisation boursière présente plusieurs avantages, mais comporte également certains risques. Nous examinons comment les stratégies axées sur le bêta stratégique redéfinissent la gestion indicielle afin d’offrir de nouvelles opportunités aux investisseurs en ETF.

S’affranchir de la pondération en fonction de la capitalisation boursière

Les ETF indiciels offrent une exposition rapide, modulable et à faible coût à un large éventail de marchés et de classes d’actifs. Ce sont ces caractéristiques qui ont contribué à leur popularité croissante auprès des investisseurs ces dix dernières années. Cependant, toutes les stratégies indicielles ne se valent pas. Il est donc important pour les investisseurs de comprendre les différents rôles que les fonds indiciels peuvent jouer dans des portefeuilles diversifiés.

L’approche la plus courante consiste à répliquer un indice pondéré en fonction de la capitalisation boursière. Les ETF pondérés par la capitalisation boursière répliquent simplement un indice basé sur la taille de ses composants. Ces indices sont généralement peu coûteux à répliquer, de sorte que les ETF pondérés en fonction de la capitalisation boursière peuvent aider les investisseurs à accéder à un large éventail de marchés mondiaux et ce à faible coût.

Toutefois, comme les indices actions accordent les principales pondérations aux plus grandes entreprises, les ETF pondérés en fonction de la capitalisation boursière se concentrent sur les titres et les marchés qui ont enregistré de bons résultats dans le passé, et pas nécessairement sur ceux qui enregistreront de bons résultats à l’avenir. Les indices obligataires, en revanche, accordent une pondération plus élevée aux principaux émetteurs (en d’autres termes, aux plus gros emprunteurs), de sorte qu’ils présentent un biais en faveur des émetteurs les plus endettés, pas nécessairement les plus solvables. Par conséquent, les ETF pondérés en fonction de la capitalisation boursière peuvent exposer les investisseurs à plusieurs risques non rémunérés.

Indexation en fonction du risque grâce à une approche smart bêta

Les biais favorables au risque inhérents aux ETF pondérés en fonction de la capitalisation boursière peuvent être particulièrement préjudiciables lorsqu’ils sont appliqués à des marchés moins liquides ou moins diversifiés. Prenons par exemple la dette émergente. C’est une classe d’actifs prisée pour le rendement attractif qu’elle offre dans le contexte actuel de faibles taux d’intérêt. Toutefois, comme les indices traditionnels représentatifs de la dette émergente accordent leurs principales pondérations aux émetteurs les plus endettés, ils peuvent exposer les investisseurs à des risques pays élevés.

Les indices traditionnels de dette émergente contiennent également de nombreuses obligations plus petites et moins liquides qui n’ont pas nécessairement un impact sur la performance, mais qui peuvent accroître les coûts de transaction. Et étant donné que leur profil est entièrement déterminé par les émissions de dette, ils ne tiennent pas compte des changements de notation de crédit ou d’exposition à la duration qui peuvent survenir dans le temps, indépendamment des objectifs des investisseurs.

Il existe des alternatives plus sensibles au risque pour les investisseurs en ETF qui recherchent une exposition plus rentable à des marchés et des classes d’actifs plus risquées et moins liquides. Ces dernières années, les fournisseurs d’indices ont commencé à créer des indices « smart bêta » qui ont recours à des critères autres que la taille d’une entreprise ou d’un émetteur pour déterminer les titres en portefeuille.

Bon nombre de ces ETF smart bêta répliquent des indices qui attribuent des pondérations identiques à leurs composants, ou qui sélectionnent des titres présentant des caractéristiques spécifiques (faibles valorisations, bénéfices élevés ou forte dynamique des cours, qualité de crédit, etc.). Certains appliquent les deux méthodes. Dans tous les cas, l’objectif est de minimiser les risques non rémunérés inhérents aux ETF pondérés en fonction de la capitalisation boursière.

Vers un indice plus « intelligent »

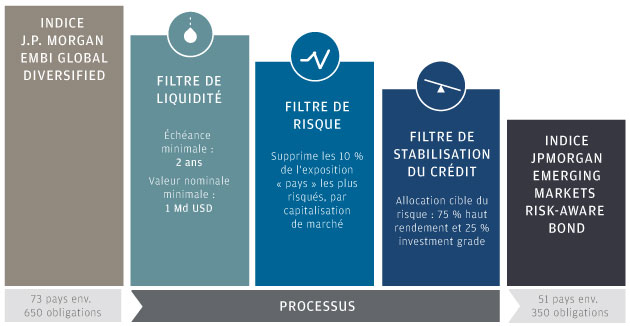

Notre ETF JPM USD Emerging Markets Sovereign Bond UCITS ETF (JPMB) est un bon exemple de la manière dont les ETF smart bêta peuvent fournir une exposition à des marchés plus risqués. Cet ETF smart bêta réplique l’indice JPM Emerging Market Risk Aware Bond Index. Il s’agit d’un indice de référence qui applique un filtre de liquidité pour exclure les obligations plus petites et moins liquides, un filtre de risque pour exclure les 10 % d’émetteurs au sein de l’indice par capitalisation boursière qui présentent le risque de défaut le plus élevé, et un filtre de stabilisation du crédit pour garantir que 75 % du risque au sein de l’indice est toujours lié à des titres à haut rendement.

Ces filtres permettent de réduire le risque de défaut souverain (le Venezuela a par exemple été exclu en 2010), de conserver une liquidité élevée et de générer un rendement compétitif par rapport aux indices pondérés par la dette et à d’autres approches mettant uniquement l’accent sur la liquidité ou sur la qualité. JPMB est donc en mesure de fournir une exposition à la dette émergente et un potentiel de performance plus régulier tout en surveillant la volatilité.

Tous les fonds indiciels ne se valent pas

Avec l’avènement des ETF smart bêta, les investisseurs ne sont plus restreints aux indices pondérés par la capitalisation boursière. Comme le montre l’exemple de JPMB, il est essentiel de savoir choisir l’approche indicielle la plus adaptée sur les marchés moins liquides et moins efficients. Dans le cas contraire, les investisseurs peuvent se retrouver exposés à des biais de portefeuilles inattendus et à des risques non rémunérés plus importants que prévu.