美國的雙赤字等結構性因素或將持續存在,倘若沒有資本流入,美元有可能面臨下行壓力。

美元匯率於2022年9月觸及二十年來的高位,隨後回軟,截至今年11月中旬,美元處於今年初的水平,但長遠來看,結構性和週期性因素可能促使美元貶值。

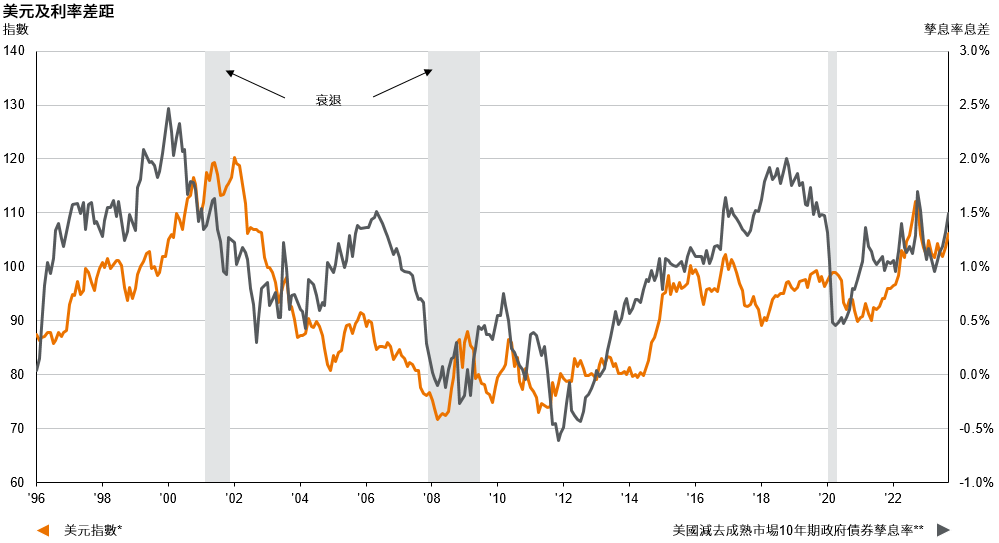

美國的雙赤字(即預算和經常賬赤字)等結構性因素或將持續存在,倘若沒有資本流入,美元有可能面臨下行壓力。此外,聯邦政府開支以及債務和赤字水平上升的問題,對美元構成不利因素。再者,美國還有機會長期面對「分立政府」,並受兩黨紛爭所困擾,需持續採取邊緣政治策略。如問題未能解決,美元估值可能會出現風險溢價。

長遠而言,週期性因素或會左右美元走勢。「美國例外論」這套理論充分反映近幾季美元造好的市場觀點。儘管美國經濟的增長動能預計在明年放緩,若然美國經濟出現大幅減速,則有機會促使聯儲局早於市場預期啟動寬鬆貨幣政策週期。在此情況下,美國與成熟市場政府債券孳息率差距或會收窄,並對美元構成下行壓力。展望未來,美元貶值可能會為投資者提供轉投新興市場股票的機遇。

圖11:

資料來源:FactSet,經合組織,Tullett Prebon,WM/Reuters,摩根資產管理。*所示美元指數是指主要貿易夥伴貨幣的名義貿易加權指數。主要貨幣是:英鎊、加元、歐元、日圓、瑞典克朗及瑞士法郎。**成熟市場孳息率為澳洲、加拿大、法國、德國、意大利、日本、瑞士及英國的10年期政府債券孳息率的本地生產總值加權平均。過往表現並非當前及未來業績的可靠指標。

《環球市場縱覽 - 亞洲版》。反映截至30/09/23的最新數據。

話雖如此,美元貶值之路可能會出現波折。有幾個因素可驗證避險環境的出現,繼而在未來幾個月延長美元的抗跌力。

首先,由於美國聯邦政府預算赤字持續擴大,美國長期國庫券孳息率將繼續飆升,而美國與成熟市場政府債券的孳息率差距亦會持續擴大,這意味著明年美國國庫券的發行量將會增加,並預示長期美國國庫券孳息率仍可能趨升,從而推高美元的公平值。

其次,市場對美元等避險資產的需求往往會隨著波動性上升而增加,例如地緣政治緊張局勢加劇的時期,並可能會導致美元匯率出現溢價。上述因素均支持美元在短期內造好的觀點。