基於過去兩年的經驗,我們希望聚焦於亞太地區投資者面臨的潛在挑戰,而不是投資可能帶來的好處。

首先,我們需審視美國及/或整體成熟經濟體急劇衰退的風險。這可能是由於各國央行長期保持緊縮貨幣政策,並忽視經濟增長疲弱和金融環境收緊的訊號所致。在此情境下,一眾央行需要逆轉貨幣政策,意味著政府債券孳息率有望下降。

經濟增長疲弱固然可能有損企業盈利,但貨幣政策逆轉也有機會引發估值上調。縱觀歷史,從行業資金流向的數據可見,投資者往往在股市反彈的較後階段才入市,原因是他們希望看到更多證據,以證明經濟和盈利已然復甦,因而未能捕捉市場反彈初期的回報。因此,一旦惡化的經濟數據開始出現回穩跡象,投資者轉投股市也許是明智之舉。

滯脹一旦出現,情況將會更為嚴峻,屆時貨幣政策將有所收緊,使到經濟增長降溫,通脹卻依舊居高不下。各國央行努力不懈聚焦在通脹,可能意味著當局將選擇以維持高利率來降低通脹,而不是通過減息促進經濟增長。這也許會導致股票與債券走勢再次呈現正相關性,而這兩個資產類別均會報跌。在此情境下,短存續期債券可以提供收益,特別是考慮到目前孳息率高企,而存續期風險有限。與定期存款相比,短存續期債券亦具有每日流動性的優勢。由於基建和實物資產等另類資產的收入合約與通脹掛鈎,因此有助管理通脹期間的下行風險。

中國房地產行業尚未展現復甦跡象,市場持續憂慮其影響可能波及非銀行金融業,以至最終的整體經濟。地方政府融資工具的違約風險,亦可能是另一個中國金融風險的來源。中國當局已開始透過債務掉期,以應對地方政府融資工具問題。此外,中國政府早前亦放寬對房地產市場的政策限制。我們認為,倘若出現系統性風險,當局或會加大支援措施的力度。即便如此,對於直接受到這些問題領域影響的資產,我們認為有需要保持審慎,切忌過於擇機行事。

選舉和地緣政治或許會成為2024年的頭條新聞。烏克蘭和中東持續的軍事衝突,對環球經濟產生的影響應該有限。倘若中東緊張局勢升級,基於市場憂慮石油供應中斷,油價或會因而上漲。中美兩國政府已加強雙邊對話,有助減低因意外或錯誤而造成軍事衝突的尾部風險。一旦全球最大的兩個經濟體之間的緊張局勢升溫,便有機會促使投資者轉投黃金等避險資產,以及成熟市場政府債券等流動性資產。

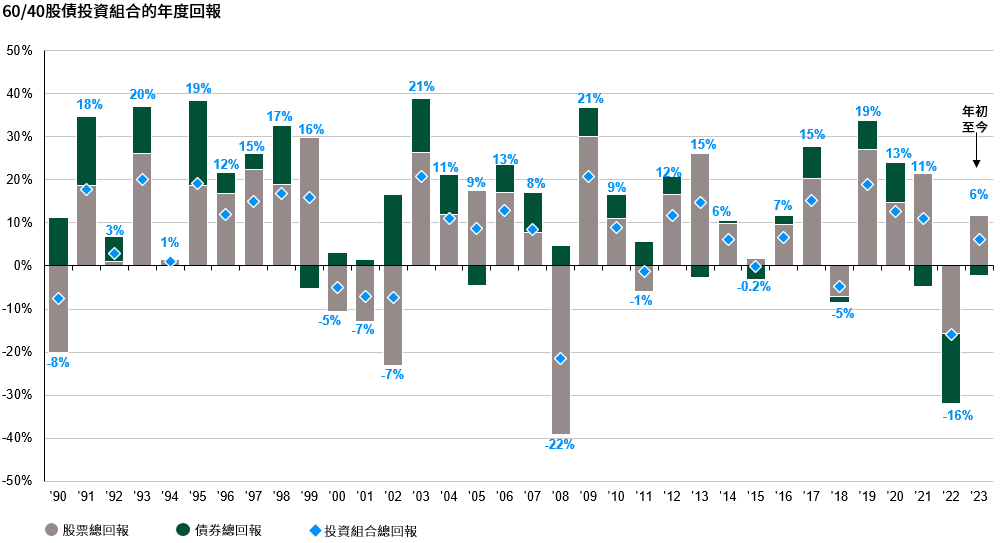

圖12:

資料來源:彭博,FactSet,MSCI,摩根資產管理。回報為曆年數據。投資組合回報反映60% MSCI綜合世界指數與40%彭博綜合債券指數的配置。以總回報計算。過往表現並非當前及未來業績的可靠指標。

《環球市場縱覽 - 亞洲版》。反映截至30/09/23的最新數據。

結論

2024年的經濟環境有可能更加嚴峻,同時存在地緣政治、政策錯誤和極端天氣事件等的未知之數。經過周詳考慮的資產配置,能幫助投資者利用收益或結構性趨勢創造回報,同時管理市場波動性。箇中關鍵是我們在構建投資組合期間,不僅需要為核心情境做好準備,還需要有能力應對可能出現的其他意外情況。要實現上述目標,只憑單一資產類別並不足夠,而是需要構建一個涵蓋股票、債券和另類資產的多元化投資組合。