鑑於當局有責任穩定外匯,而且憂慮出現資本撤離的情況,加上能源價有持續上行的風險,亞洲各國央行短期內不太可能減息。

隨著通脹持續回落,投資者自然會問:如果未來12個月亞洲經濟動能放緩,區內央行是否有能力減息,並為經濟帶來支持?

亞洲各國央行或會傾向於放寬貨幣政策,以應對不利的經濟狀況,但鑑於當局有責任穩定外匯,而且憂慮出現資本撤離的情況,加上能源價有持續上行的風險,短期內不太可能減息。

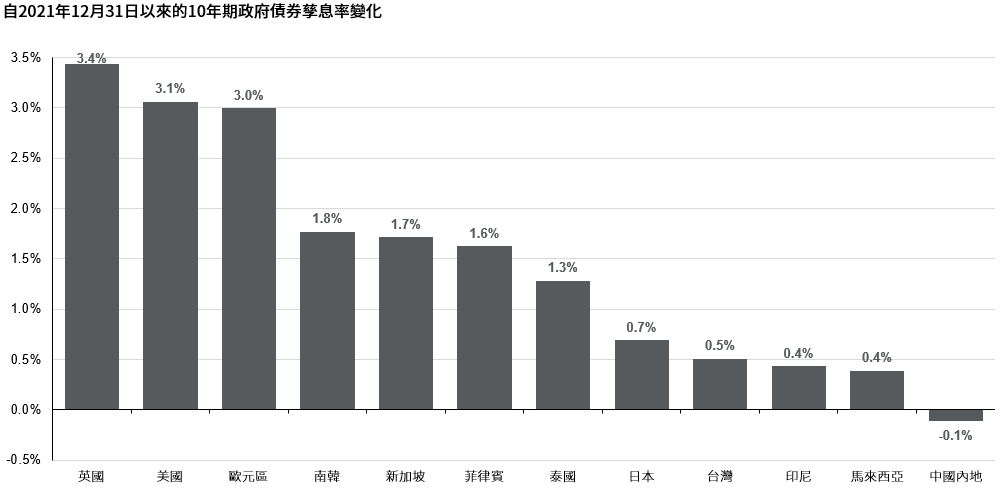

由於聯儲局將在較長時間維持較高利率,美國和亞洲之間的孳息率差距擴闊,有利美元升值,導致亞洲孳息率的吸引力相對減低。儘管長期債券最近幾週有所反彈,但今年1月至11月中旬期間,10年期美國國庫券孳息率的升幅超過50個基點,但由於亞洲貨幣政策緊縮週期較為溫和,10年期亞洲政府債券孳息率升幅較小。

圖7:

資料來源:FactSet,摩根資產管理。反映截至30/10/23的最新數據。

因此,馬來西亞、南韓、台灣和泰國等經濟體,在較早前相對於美國的孳息率差距為正值,但目前已轉為負值。此外,印尼和菲律賓等經濟體過去相對美國的孳息率差距曾大幅擴闊,但過去一年孳息率差距已顯著收窄。美國國庫券孳息率高企,加上亞洲貨幣疲弱,導致短期內減息的空間更小。

亞洲各國央行亦將保持警惕,避免過早停止抗擊通脹的行動。鑑於能源佔亞洲新興市場消費物價指數的比例相當高,能源價格上漲的潛在傳導效應,可能會遏止通脹進一步放緩。能源淨進口國將特別關注能源價格上漲對國內通脹的潛在傳導效應。

中國和日本的情況有別於區內其他國家。中國人民銀行現正維持貨幣寬鬆立場,但需要提供進一步的財務支援政策,而不是透過降低主要政策利率來放寬銀根。另一方面,日本正在採取初步的貨幣緊縮措施,而且愈來愈多人推測日本將摒棄其孳息曲線控制和負利率政策。

長遠而言,倘若聯儲局在2024年下半年因經濟增長放緩而減息,亞洲各國央行將會有更大的減息空間來支持經濟增長。話雖如此,考慮到技術因素和供求均衡狀況,美國國庫券孳息率可能更為平緩地下降,這或會嚴重限制亞洲各國央行大幅減息的空間。