多國將於2024年舉行選舉,而美國中期財政刺激措施有欠明朗,這或會導致通脹壓力上升。

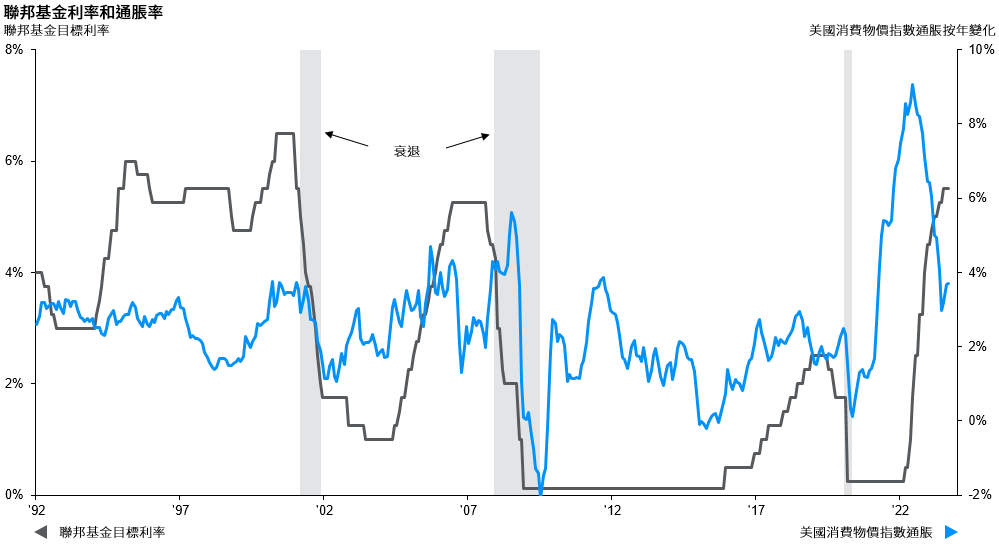

我們也許剛經歷了美國自70年代大通脹(Great Inflation)以來最進取的貨幣政策緊縮週期。好消息是,美國整體通脹率已從2022年6月的9.1%高位,回落至2023年9月的3.7%。這與聯儲局2%的目標仍有一定距離,但符合當局需達到最大就業率和穩定物價的雙重任務。

鑑於聯儲局持續關注通脹,我們值得思考還有甚麼因素可能會推高物價,令局方難以採取更靈活的貨幣政策。

首先,細看消費物價指數,可以略見一些物價壓力。聯儲局主席鮑威爾關注的「超級核心」(扣除租戶租金和業主等值租金的核心服務)消費物價指數指標趨升,亦明顯反映物價壓力。針對一次性因素(例如公共交通費用飆升)進行調整後的數據反映基本的超級核心通脹趨勢有所放緩,但經濟增長再次加快,或會使聯儲局保持警惕。

其次,倘若長期生產力未有好轉,美國勞工市場緊絀可能導致工資增長持續高企,從而對核心消費物價指數構成上行壓力。

另外,多國將於2024年舉行選舉,而美國中期財政刺激措施有欠明朗,這或會導致通脹壓力上升,使聯儲局本已艱鉅的任務百上加斤。倘若這些因素持續不退,聯儲局可能難以合理地減息。

新冠疫情結束後,聯儲局隨即購買大量美國國庫券和按揭抵押證券,及後啟動量化緊縮措施,藉以縮減資產負債表。我們的核心情境是,量化緊縮措施將按計劃進行,而聯儲局會循序漸進地縮減資產負債表,每年減持1萬億美元規模的資產。不過,當聯儲局進行量化緊縮措施,聯邦政府亦即將發行美國國庫證券去為明年近2萬億美元的聯邦赤字提供資金,美國國庫證券會否存在供需不匹配的情況是我們關注的主要風險。

圖2:

資料來源:FactSet,美國勞工統計局,美國聯儲局,摩根資產管理。

反映截至30/09/23的最新數據。

總而言之,我們的基本假設是,如果通脹數據理想,聯儲局可能僅會於2024年下半年減息,符合當前的市場預期。在此情境下,投資者可考慮鎖定更高孳息率,從而實現資本增值。

然而,倘若通脹意外上行,投資者應聚焦於可提供收益的通脹對沖資產,例如房地產和商品。