我們預計美國經濟將於2024年緩慢地度過週期後段。

2023年,美國宏觀經濟指標持續意外上行,充分展現抗逆力,2023年第三季美國經濟年化增長率為4.9%,加上聯儲局在抑制通脹方面取得良好進展,為我們的基本預測帶來支持:經濟增長預計將會放緩,而且並無即將陷入衰退的風險。然而,我們仍然認為經濟風險偏向下行,投資者應保持審慎。

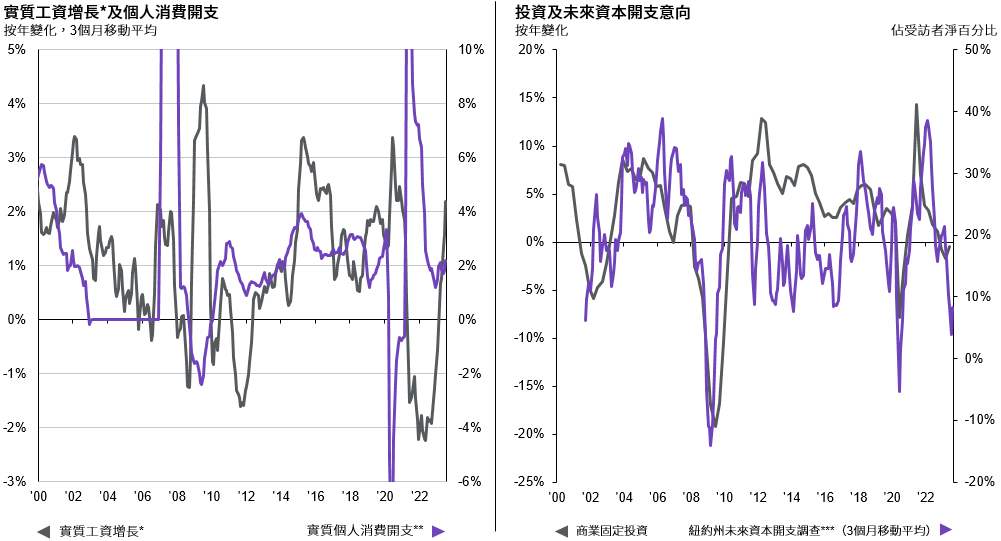

從美國本地生產總值(GDP)的各個組成部分來看,佔GDP約68%的個人消費來年或會面臨不利因素。從消費者的資產負債表來看,信用卡欠款趨升,而超額儲蓄正在減少。其他因素可能會進一步影響美國消費活動,例如能源成本上漲,以及學生貸款暫緩償還和兒童保育福利的期限屆滿。然而,今年超出預期的零售銷售數據持續逆勢上揚,反映消費者的強韌需求,以及家庭資產負債表建立的潛在緩衝空間。總括而言,我們認為,倘若失業率並未急劇上升,消費或將能保持正增長,但增長步伐會放緩。

縱觀歷史,投資往往是導致美國經濟陷入衰退的關鍵左右因素。住宅投資已然大幅下滑。美國全國建屋商協會(National Association of Home Builders)的數據顯示,隨著按揭貸款利率超過7%,置業者情緒和需求已經轉淡,繼而嚴重拖累建造業活動。

企業方面,儘管借貸成本上升,但市場對人工智能(AI)以及《晶片與科學法》(CHIPS and Science Act)甚為憧憬,推動今年的商業投資。展望未來,由於通脹回落和企業議價能力減弱,企業利潤率或將會收窄。在高利率環境下,加上工資增長放緩的跡象不多,有可能令企業利潤率惡化。目前,私人非住宅投資於2023年第三季的增幅只有1.6%,大幅低於2023年上半年錄得的23%顯著增長。而反映未來資本開支意欲的數據亦正在轉弱。企業情緒更趨審慎,不但可能導致投資縮減,招聘人數亦會減慢,使經濟瀕臨衰退的邊緣。

最終,2024年經濟狀況將主要取決於聯儲局的貨幣政策立場。過度緊縮或長期維持高利率,可能會加劇各行各業的壓力。一方面,長期的高利率環境也許會使金融業面臨過度壓力,不論是透過銀行資產負債表,還是私募市場中反映出來。

圖1:

資料來源:美國經濟分析局,摩根資產管理;(左圖)亞特蘭大聯邦儲備銀行,美國勞工部;(右圖)紐約聯邦儲備銀行。*實質工資增長的計算方式為亞特蘭大聯儲時薪增長追蹤指標經美國消費物價指數調整後的按年變化。**為維持合理刻度,軸線已作切斷處理。***未來資本開支意向是指未來6個月間,打算增加資本開支的企業百分比與打算減少資本開支的企業百分比之差。

《環球市場縱覽 - 亞洲版》。反映截至30/09/23的最新數據。

另一方面,倘若這個情況未有發生,我們預計美國經濟將於2024年緩慢地度過週期後段。在沒有過熱現象或系統性失衡的情況下,即使經濟陷入衰退,程度亦將較為溫和,但我們需警惕的是,美國和其他區域經濟體的政治風險仍未見消退,這可能會導致我們核心情境和展望的尾部風險增加。因此,在我們展望2024年之時,必須保持審慎。