我們預計,隨著人工智能應用範圍日益擴大,人工智能產品市場將持續增長,為資訊科技基建、半導體和軟件公司的業務提供利好因素。

縱觀歷史,美國加息週期可能結束和利率見頂,往往對估值較高的股票有利。孳息率下降通常對科技股等增長型股票有利,原因是投資者假設未來增長率較高,可抵銷有機會下降但仍然偏高的折讓率。

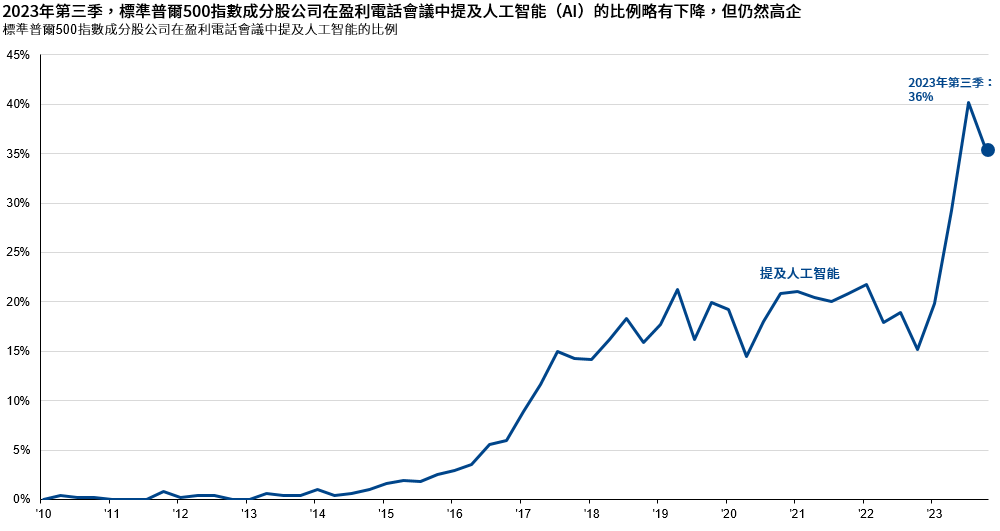

今年迄今,投資者對人工智能甚為憧憬,推動科技行業跑贏大市。人工智能的面世加快了科技發展速度,影響已遍及各行各業和整體經濟。除了大型科技公司外,促進消費者和企業採用人工智能的相關運算基建業務,亦取得領先表現。我們預計,隨著人工智能應用範圍日益擴大,人工智能產品市場將持續增長,為資訊科技基建、半導體和軟件公司的業務提供利好因素。

圖10:

資料來源:摩根資產管理。提及人工智能的關鍵詞包括:人工智能(AI)、深度學習、機器學習、chatGPT、大型語言模型(LLM)和自然語言處理(NLP)。2023年第三季業績期仍在繼續,合共佔標準普爾500指數73.3%市值的公司已公布業績。

反映截至01/11/23的最新數據。

同時,傳統雲端消費的反彈,亦可能為未來幾季造就有利環境。我們仍然看好互聯網和半導體,以及人工智能、自動化和電氣化的長期驅動因素。

鑑於美股回報主要由幾家大型科技公司所貢獻,而且美股估值高企,許多投資者質疑這種現象是否可持續下去,亦有投資者憂慮這可能釀成另一個科技泡沫。雖然佔主導地位的科技企業估值偏高,但長期增長潛力強勁,可見估值處於合理水平。儘管如此,我們繼續關注可能影響盈利潛力的潛在監管風險。

在經濟低迷時,憑藉穩健的資產負債表及自身盈利與經濟週期的相關性較低,優質科技股相較其他板塊可能具有更強的抗跌力。實際上,自科網股泡沫以來,大型科技股的基本因素已有所改善,槓桿率降低、手上現金增加、盈利能力及生產力亦有所提升。

無可否認的是,持續的創新和顛覆意味著新科技的贏家和輸家會不斷換位。終極贏家也許將是在新科技出現之時進行創新或作出調整,並加以運用的公司。隨著時間過去,主導股市走向的企業會有變化,因此精挑細選具有理想潛力的增長股,仍舊是成功關鍵。

總括而言,人工智能領域的發展可能會繼續推動美國科技行業的發展,而其好處或將惠及各行各業。