目前市場大致認為,估值合理、國內外投資者配置過低,以及政府持續地推出政策支持,均是支持中國股市反彈的原因。

在2024年,我們看到亞洲市場出現了幾個投資主題。首先是科技股,今年美國科技股的升勢,一直蔓延至亞洲市場。市場預期科技行業的盈利增長依然強勁,而只要環球投資者仍然聚焦於人工智能技術,我們對亞洲科技行業便會繼續抱正面看法。儘管科技行業的估值已經較高,但我們認為這個主題仍有增長潛力。

第二個主題是中國和印度股市。在2023年,印度股市的表現顯著優於中國股市(MSCI印度指數+21.3% vs. MSCI中國指數-11.0%)。中印兩國的經濟表現,足以解釋這種差異。經濟動力疲弱、消費者情緒謹慎,再加上房地產行業面臨挑戰,均為中國股市帶來下行壓力。另一方面,印度卻擁有不少有利因素,包括正面的企業盈利增長前景,以及製造業獲得更多資金投入等。

此趨勢在2024年逆轉,中國股市反過來領先印度(過去3個月MSCI中國指數上升13.6% vs. MSCI印度指數上升3.6%)。目前市場大致認為,估值合理、國內外投資者配置過低,以及政府持續地推出政策支持,均是支持中國股市反彈的原因。相較之下,印度股市的估值已升了不少,而大選結果卻出人意表,使當地情緒受到打擊。儘管印度目前的企業盈利動能依然正面,但市場承受誤差的餘地較小。

房地產和整體商業信心是中國股市能否在2024年下半年保持升勢的關鍵。即將召開的三中全會應會著重於長期發展目標,而不是針對經濟放緩而提出政策,這應該符合市場的期望,即再生能源、先進製造業和人工智能等行業仍然有政策加持。另一方面,印度在交出穩定的經濟表現及企業盈利方面有不俗往績,因此我們認為該市場的前景仍有吸引力。

儘管估值較高,但印度的長期前景仍然吸引

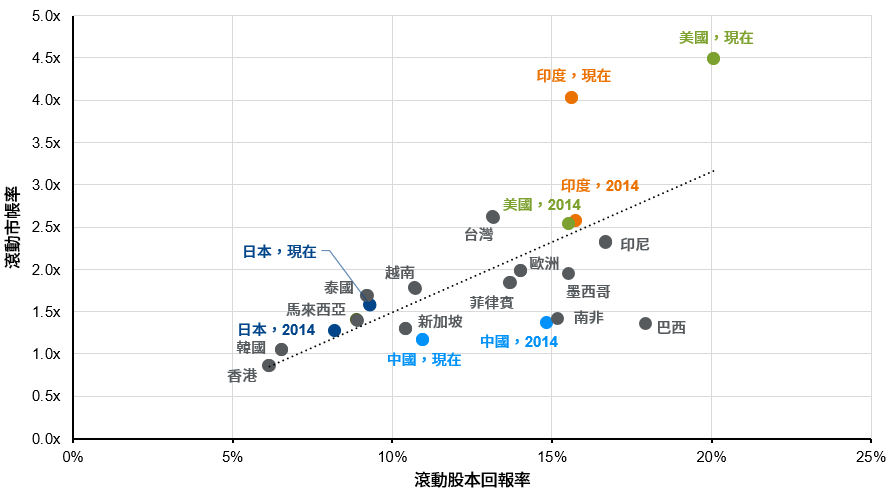

圖表9:不同市場的股本回報率和市帳率

過去12個月