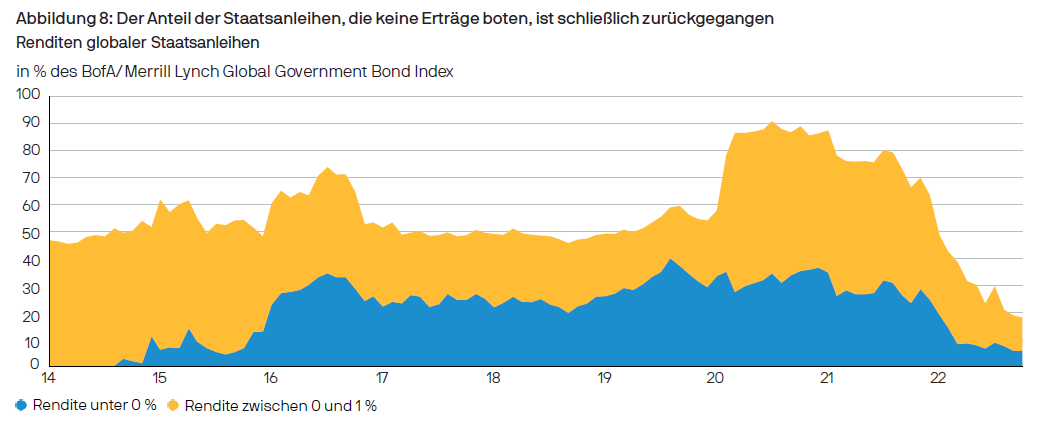

Die Allokation in Anleihen hat Multi-Asset-Anlegern in letzter Zeit immer wieder Kopfzerbrechen bereitet. Nach einer langen Hausse hatten die Renditen einen Punkt erreicht, an dem Staatsanleihen keine der wichtigsten Eigenschaften mehr bieten konnten, die man normalerweise von ihnen erwartet: 1) Erträge und 2) Diversifizierung gegenüber Risikoanlagen. Zu einem bestimmten Zeitpunkt boten sage und schreibe 90 % der weltweiten Staatsanleihen eine Rendite von weniger als 1 %, so dass die Anleger gezwungen waren, ein immer größeres Risiko in erweiterten Kreditsektoren einzugehen, die eine deutlich höhere Korrelation zu Aktien aufwiesen. Niedrige Anfangsrenditen haben auch die Fähigkeit der Staatsanleihen geschmälert, positive Renditen zu erwirtschaften, die Verluste während der Baisse an den Aktienmärkten ausgleichen könnten (Abbildung 8).

Quelle: Bloomberg, BofA/Merrill Lynch, J.P. Morgan Asset Management. Als Index wird der BofA/ML Global Government Bond Index gezeigt. Die historische Wertentwicklung ist kein verlässlicherIndikator für die zukünftige Wertentwicklung.Daten zum 31. Oktober 2022.

Der rekordverdächtige Rückgang in diesem Jahr hat die Sorgen der Anleihenanleger noch verstärkt. Die steigende Inflation, die verzweifelten Versuche der Zentralbanken, damit Schritt zu halten, und das Verhalten der Regierungen, die offenbar ihre Angst vor Schulden verloren haben, haben zusammengenommen eine brutale Neubewertung ausgelöst. Die Märkte mussten in einer Welt, in der die Zentralbanken den Markt nicht stützen können, die Aussichten für die geldpolitischen Sätze und die Risikoprämie, die eigentlich bestehen sollte, völlig neu überdenken. Der Rückgang des Bloomberg Barclays Global Bond Aggregate lag in den ersten zehn Monaten des Jahres 2022 bei rund -20 % und damit viermal so hoch wie im schlechtesten Jahr seit Beginn der Aufzeichnungen im Jahr 1992.

Entscheidend ist, dass die Korrektur an den globalen Anleihemärkten zwar unglaublich schmerzhaft war, sich nach unserer Ansicht jedoch ihrem Ende nähert. Weitere Zinserhöhungen durch die Zentralbanken sind im Jahr 2023 wahrscheinlich, da die politischen Entscheidungsträger weiterhin gegen die Inflation kämpfen. Da der Markt nun einen Zinssatz von annähernd 5 % in den USA, etwa 4,5 % im Vereinigten Königreich und knapp 3 % in der Eurozone einpreist, ist der Spielraum für weitere unerwartet starke Zinsanhebungen deutlich geringer, sofern die Inflation nachlässt. Dies ist ein wesentlicher Unterschied zu Anfang 2022: Das Problem in diesem Jahr war nicht nur, dass die Zentralbanken die Zinssätze aggressiv erhöht haben, sondern auch, dass die Erhöhungen weitaus stärker ausfielen als vom Markt erwartet.

Mit Blick auf die Zukunft ist klar, dass die Erträge, die Anleihen bieten, nun deutlich verlockender sind. Die Renditen der Benchmark für globale Staatsanleihen sind seit Jahresbeginn um rund 200 Basispunkte gestiegen, während Hochzinsanleihen (HY) mit Renditen im zweistelligen Bereich diese Bezeichnung wieder verdienen. Auch die inflationsbereinigten Bewertungen erscheinen attraktiver- die reale Rendite von rund 1 % für globale Staatsanleihen mag zwar nicht besonders aufregend klingen, liegt aber wieder auf dem höchsten Stand seit der Finanzkrise und nahe am langfristigen Durchschnitt.

Wie sieht es mit der Korrelation zwischen Aktien und Anleihen aus? Was die Anleger in diesem Jahr so stark belastet hat, war die Tatsache, dass die Anleihekurse parallel zu den Aktienkursen gefallen sind. Dies könnte sich fortsetzen, wenn die Stagflation bis 2023 ein zentrales Thema bleibt. Während unser Basisszenario davon ausgeht, dass Aktien und Anleihen im Jahr 2023 weiterhin positiv korreliert sein werden, gehen wir davon aus, dass die Kurse beider Anlageklassen diesmal gemeinsam steigen werden. Falls sich die Inflation rasch abschwächen sollte, könnten die Zentralbanken die Straffung der Geldpolitik früher als erwartet beenden oder sogar zu einer Lockerung übergehen, was sowohl die Aktien- als auch die Anleihekurse stützen würde.

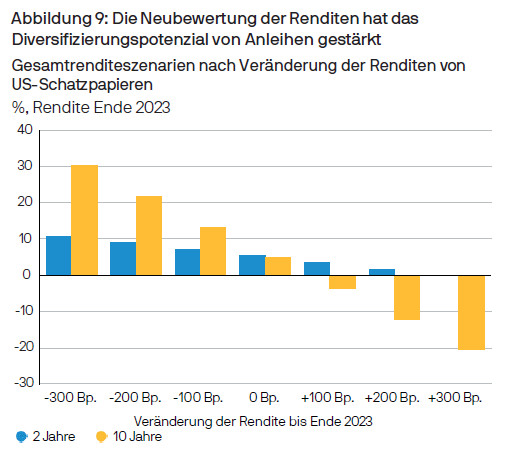

Das Potenzial von Anleihen, ein Portfolio in den extremsten Negativszenarien - wie einer viel tieferen Rezession als von uns erwartet, oder im Falle geopolitischer Spannungen - deutlich zu unterstützen, ist für Multi-AssetAnleger vielleicht am wichtigsten. Wenn beispielsweise die Renditen 10-jähriger US-Staatsanleihen zwischen November 2022 und Ende 2023 von 4 % auf 2 % sinken würden, entspräche dies einer Rendite von ca. 20 %, was einen etwaigen Abwärtstrend bei Aktien deutlich abfedern dürfte (Abbildung 9). Diese Diversifikationseigenschaften waren im letzten Jahrzehnt, als die Renditen so niedrig waren, einfach nicht vorhanden.

Angesichts dieser Ungewissheit in Bezug auf Inflation und Wachstum und der hohen Renditen von Staatsanleihen mit kurzen Laufzeiten sollten Anleger ihre Allokation entlang der Rentenkurve streuen und mehr Duration in Kauf nehmen, als wir es über weite Strecken des Jahres empfohlen hätten.

Quelle: Refinitiv Datastream, J.P. Morgan Asset Management. Das Diagrammzeigt die berechnete Gesamtrendite, die durch den Kauf von 2- und 10-jährigen US-Staatsanleihen zur aktuellen Rendite und den Verkauf Ende 2023 erzielt wird, für verschiedene Jahresendrenditen. Nur zur Veranschaulichung.Die historische Wertentwicklung ist kein verlässlicher Indikatorfür die zukünftige Wertentwicklung. Daten zum 31. Oktober 2022.

Auf den Kreditmärkten ist unseres Erachtens eine Ausrichtung auf Anleihen besserer Qualität gerechtfertigt. Die Renditen, die jetzt bei Anleihen niedrigerer Qualität erzielt werden können, sind sicherlich aufsehenerregend, doch ein großer Teil der Preisanpassung im bisherigen Jahresverlauf ist auf den Anstieg der Renditen von Staatsanleihen zurückzuführen. Nehmen wir zum Beispiel der US-Hochzinsanleihen (HY), deren Renditen in den ersten zehn Monaten des Jahres 2022 um rund 500 Basispunkte gestiegen sind, wobei die Ausweitung der Spreads nur etwa 40 % dieser Entwicklung ausmachte. Die Kreditspreads für Hochzinsanleihen liegen sowohl in den USA als auch in Europa nach wie vor bei oder unter den langfristigen Durchschnittswerten. Es ist möglich, dass sich die Spreads weiter moderat ausweiten, wenn sich das wirtschaftliche Umfeld im Laufe des Jahres 2023 abschwächt.

Die Neubewertung der Anleihen in diesem Jahr war brutal, aber notwendig. Nun sind die Möglichkeiten für Anleger, diversifizierte Portfolios aufzubauen, nun so gut wie seit zehn Jahren nicht mehr. Anleihen verdienen wieder einen Platz in der Anlageklasse Multi-Asset.

Mehr erfahren

09jy221811211216

Image Source: Shutterstock