Aktien aus Schwellenländern verzeichneten erneut ein sehr schwieriges Jahr und enttäuschten die Erwartungen der Anleger an diese vielversprechende, wachstumsstarke Anlageklasse. Bis Ende Oktober hatte der MSCI Emerging Markets Index im Jahr 2022 29 % verloren und lag damit 10 % hinter den Aktien der Industrieländer zurück

Die Schwellenländer waren mit einer Vielzahl von Hindernissen konfrontiert, darunter eine deutliche Abkühlung der Weltwirtschaft, eskalierende politische Risiken, die Null-Covid-Politik Chinas und der schnellste Straffungszyklus der USNotenbank (Fed) seit mehr als drei Jahrzehnten.

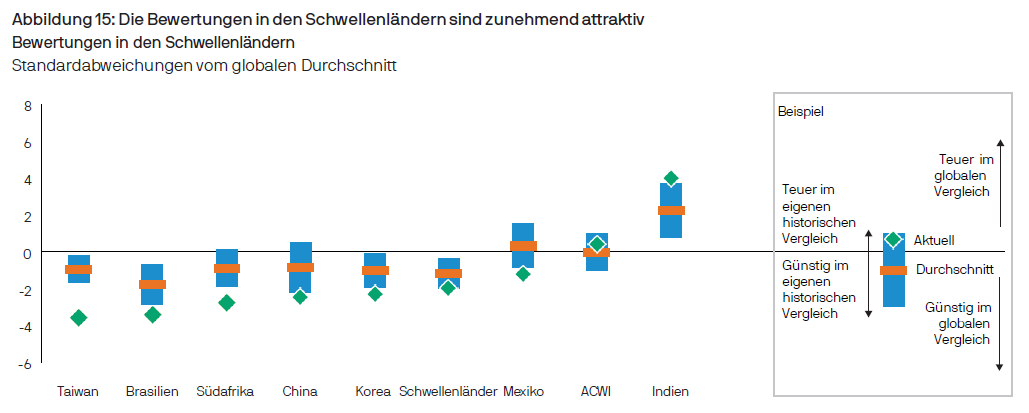

Aufgrund des starken Rückgangs der Aktienkurse sind die Aktienbewertungen auf breiter Front gesunken. Infolgedessen erscheinen die Aktien der Schwellenländer unter dem Gesichtspunkt der Bewertung zunehmend attraktiv. Unser firmeneigener Bewertungskomplex für Schwellenländer, der das Kurs-Gewinn-Verhältnis, das Kurs-Buchwert-Verhältnis und das Kurs-Cashflow-Verhältnis sowie die Dividendenrendite berücksichtigt, liegt derzeit deutlich unter dem langfristigen Durchschnitt und ist auch im Vergleich zu globalen Aktien günstig (Abbildung 15).

Quelle: MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Jeder Bewertungsindex zeigt eine gleich gewichtete Zusammensetzung von vier Kennzahlen: Kurs-Gewinn-Verhältnis (P/E), Kurs-Buchwert-Verhältnis (P/B), Kurs-Cashflow-Verhältnis (P/CF) und Kurs-Dividenden-Verhältnis.Die Ergebnisse werden dann anhand der Mittelwerte und der durchschnittlichen Variabilität seit 2004 normalisiert.Die blauen Balken stellen eine Standardabweichung beiderseits der durchschnittlichen relativen Bewertung zum All-Country World Index seit 2004 dar.Die historische Wertentwicklung ist kein verlässlicher Indikatorfür die zukünftige Wertentwicklung.Daten zum 31. Oktober 2022.

Welche potenziellen Katalysatoren sind zu beobachten, die dazu beitragen könnten, diesen Bewertungsabschlag im Jahr 2023 zu schließen?

1. Zinserhöhungspause bei der Fed

Die Fed und die anderen großen Zentralbanken in Europa sind entschlossen, das Wachstum zu bremsen, um den Inflationsdruck zu verringern. Steigende Zinssätze, steigende Energie- und Inputkosten und ein verändertes Verbraucherverhalten (von Waren zu Dienstleistungen) bremsen bereits die Nachfrage nach Gütern und beeinträchtigen die weltweite Produktion. Die nordostasiatischen Märkte mit ihrer hohen Exportabhängigkeit wurden in den letzten Quartalen hart getroffen, da die Einkaufsmanagerindizes für das verarbeitende Gewerbe gesunken sind und die Gewinnerwartungen nach unten korrigiert wurden. In Taiwan und Korea stand die äußerst wichtige Halbleiterindustrie im Zentrum des Sturms, da eine Kombination aus schwächerer Nachfrage, höheren Kapazitäten und US-Beschränkungen für chinesische Exporte den gesamtwirtschaftlichen Gegenwind verstärkte.

Angesichts unserer makroökonomischen Basisprognose einer leichten Rezession in den USA und Europa und einer rückläufigen Inflation im Jahr 2023 gehen wir davon aus, dass die Fed ab Anfang 2023 die Zinsen nicht mehr erhöhen wird. In einem solchen Szenario würden zyklische Aktien, z. B. aus dem Technologiesektor, und zyklische Märkte wie Korea und Taiwan (die ebenfalls nachgegeben haben) ein wesentlich günstigeres Umfeld vorfinden, da die Aktienmärkte in der Regel zukunftsorientiert sind und auf eine wirtschaftliche Erholung setzen.

2. Das Ende der Null-Covid-Politik in China

Peking hat über weite Strecken des Jahres 2022 an seiner restriktiven Lockdown-Politik festgehalten, mit schwerwiegenden Folgen für das Wirtschaftswachstum. Das Wachstum beim Verbrauch bleibt gedämpft, was insbesondere den Dienstleistungssektor belastet. Derweil besteht im angeschlagenen Immobiliensektor nur begrenzter Spielraum für Verbesserungen, da die Stimmung der Hauskäufer aufgrund der Ungewissheit über die künftigen Einkommen weiterhin gedämpft ist.

Im November führten die politischen Entscheidungsträger jedoch eine Lockerung der Covid-Kontrollmaßnahmen ein, was die Zuversicht, dass China sich schrittweise auf eine Beendigung seiner Null-Covid-Politik zubewegt, neu entfachte. Eine vollständige Beendigung der CovidMaßnahmen scheint zwar nicht unmittelbar bevorzustehen, aber selbst ein Fahrplan für eine allmähliche Lockerung könnte als Katalysator für eine starke Erholung der chinesischen Nachfrage dienen, was nicht nur für China, sondern auch für alle seine wichtigsten Handelspartner in der Region von Vorteil wäre.

3. Nachlassendes politisches Risiko

Auch die Schwellenländer wurden 2022 von einer Eskalation des politischen Risikos hart getroffen. Russische Aktien (3,6 % des MSCI Emerging Markets Index zu Beginn des Jahres 2022) waren nach dem Krieg zwischen Russland und der Ukraine und den daraufhin gegen Russland verhängten internationalen Sanktionen nicht mehr investierbar. Darüber hinaus trugen eine Verschärfung der Vorschriften in China und zunehmende chinesisch-amerikanische Spannungen zum Rückgang der chinesischen Aktien bei.

Politische Ergebnisse sind zwar schwer vorherzusagen, aber die Anleger müssen anerkennen, dass eine Verringerung der politischen Risiken im Jahr 2023 möglich ist. Die chinesische Wirtschaft ist in hohem Maße von der weltweiten Nachfrage abhängig, und die weltweiten Verbraucher sind in hohem Maße von der chinesischen Produktion abhängig (Abbildung 16). Folglich gibt es für beide Seiten erhebliche wirtschaftliche Anreize, in gutem Einvernehmen zu bleiben.

Quelle: IMF, Refinitiv Datastream, J.P. Morgan Asset Management. Daten zum 31. Oktober 2022.

Damit die attraktiv bewerteten Schwellenländer im Jahr 2023 glänzen können, muss mindestens einer der drei folgenden Katalysatoren eintreten. Wir sind der festen Überzeugung, dass sich die Zentralbanken im Jahr 2023 weniger restriktiv verhalten werden, bestimmte politische Entwicklungen, wie das Ende der Null-Covid-Politik in China oder die Einstellung der Feindseligkeiten in der Ukraine, bleiben jedoch sehr ungewiss.

Auch wenn der deutlich Rückgang der Bewertungen im vergangenen Jahr die Schwellenländer zu einer attraktiven Wahl für zyklische Engagements in den Portfolios gemacht hat, sollten sich die Anleger weiterhin bewusst sein, dass einige Risiken wahrscheinlich fortbestehen werden.

Mehr erfahren

09jy221811211216

Image Source: Shutterstock