Un resumen de las últimas tendencias en los mercados (marzo de 2026)

Los mercados enfrentaron varios desafíos en febrero, con preocupaciones persistentes sobre la disrupción causada por la IA que se cruzaron con tensiones geopolíticas intensificadas y la decisión de la Suprema Corte sobre los aranceles del IEEPA. Los bonos globales registraron un retorno de 1.1%, reflejando la preferencia de los inversionistas por activos de mayor calidad, mientras que las acciones globales avanzaron impulsadas por un crecimiento resiliente y sólidos resultados corporativos, con el MSCI ACWI subiendo 1.3% en el mes. Los mercados emergentes superaron a los desarrollados, entregando un retorno total de 5.5%. Mientras tanto, el índice del dólar estadounidense (DXY) subió 0.6%, impulsado por un sentimiento de aversión al riesgo, cambios en las expectativas sobre la Fed y novedades en la política económica.

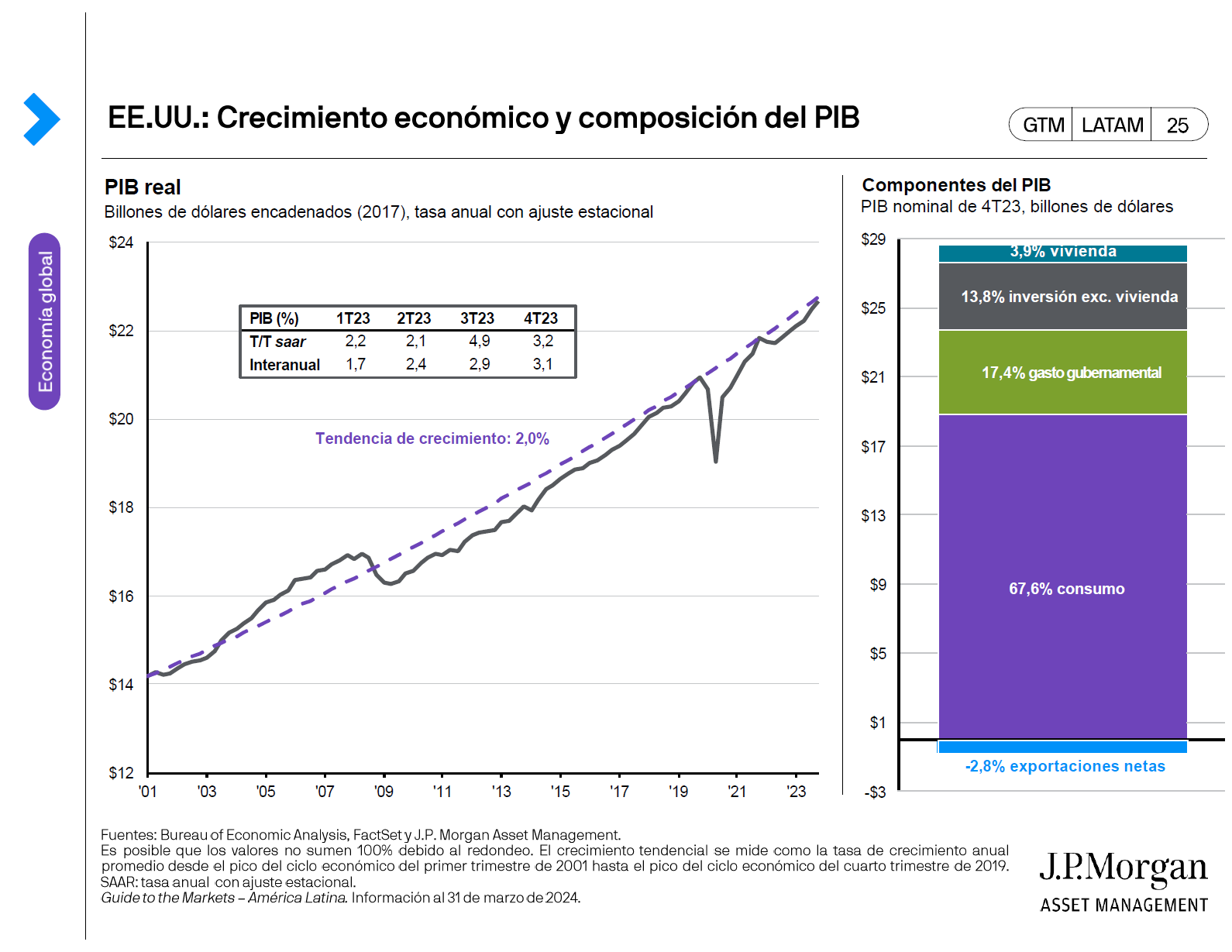

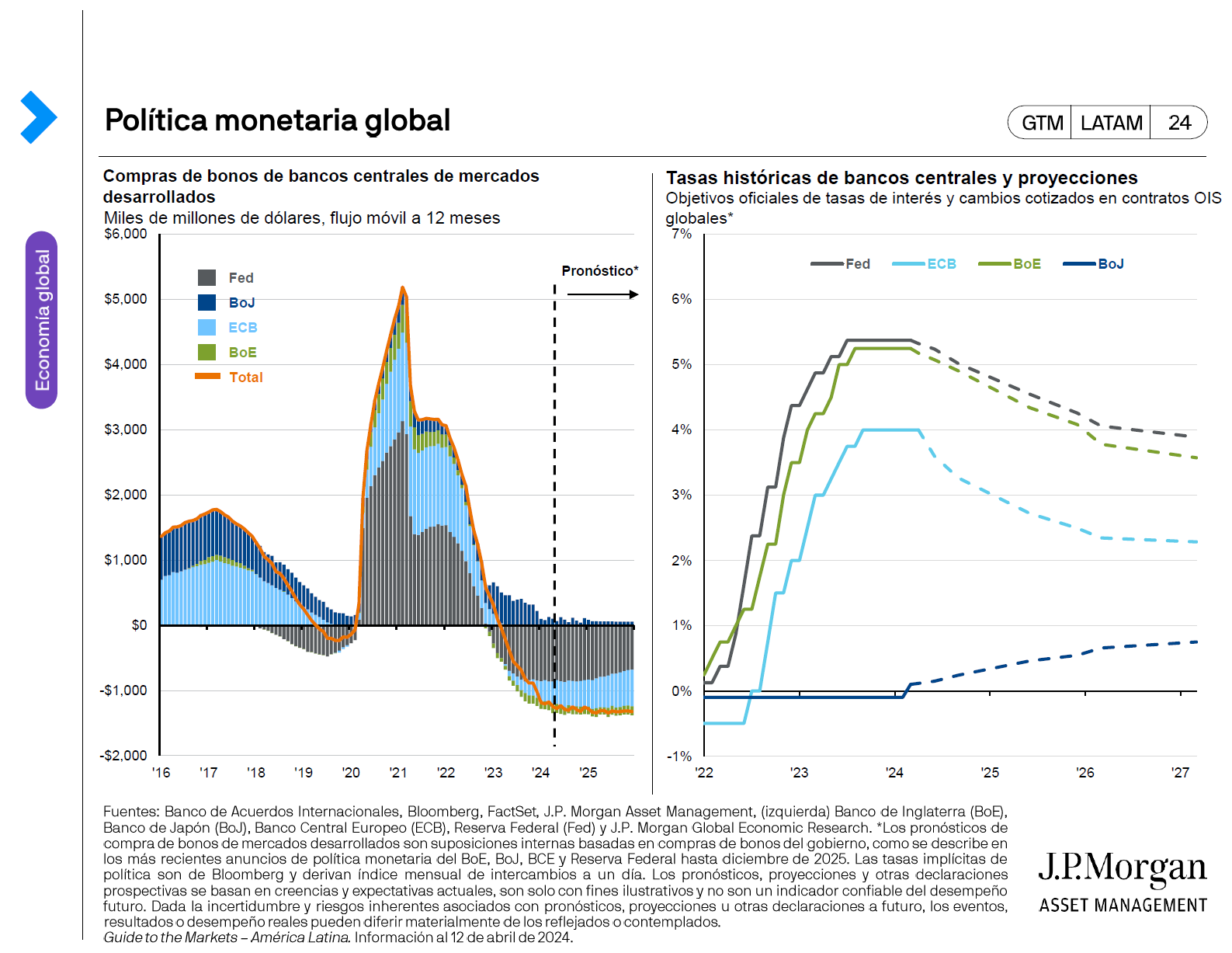

En Estados Unidos, las minutas del FOMC de febrero mostraron una postura más restrictiva o hawkish, con algunos miembros defendiendo la posibilidad de nuevas alzas de tasas si la inflación se mantiene elevada. Las proyecciones apuntan a una tasa de desempleo por debajo de su nivel natural hacia fin de año, mientras que la inflación debería mantenerse por encima del objetivo. El margen para recortes de tasas sigue siendo limitado: tanto la inflación como el mercado laboral tendrían que deteriorarse significativamente para que la Fed justifique una flexibilización. El mercado espera que la tasa de referencia permanezca estable durante el primer semestre, con el próximo recorte totalmente descontado solo para la segunda mitad de 2025, tras la llegada del nuevo presidente, Kevin Warsh. El panorama de crecimiento sigue siendo constructivo, con estímulos fiscales vigentes y un consumo robusto, pero los riesgos al alza para la inflación persisten debido a posibles cambios en las políticas de comercio e inmigración, además de shocks geopolíticos. El crecimiento del PIB real en el 4T25 fue menor al esperado, con una tasa anualizada de 1.4%, posiblemente influenciado por proyecciones optimistas del modelo GDPNow de la Fed de Atlanta, que estimaba un crecimiento superior al 5%. Una caída anualizada del 17% en el gasto del gobierno federal fue el principal factor del resultado débil, ya que el PIB real excluyendo el gobierno federal creció un sólido 2.7% anualizado.

La política comercial también fue protagonista en febrero. La decisión de la Suprema Corte de Estados Unidos en contra del uso del International Emergency Economic Powers Act para justificar los aranceles recíprocos del año anterior redujo el margen para acciones unilaterales, incluso cuando el gobierno respondió con un nuevo arancel global temporal del 10% bajo la Sección 122. Aunque las exenciones para insumos críticos y bienes compatibles con el USMCA suavizaron el impacto, la decisión generó una nueva ronda de incertidumbre para los socios comerciales, y la posibilidad de reembolsos significativos para importadores (potencialmente hasta 170 mil millones de dólares) sigue abierta, especialmente para empresas más pequeñas con menor capacidad para absorber costos legales.

En el escenario global, el entorno de políticas también fue dinámico. La inflación en la zona euro sorprendió a la baja, ubicándose en 1.7% anual en enero, reforzando la decisión del BCE de mantener las tasas y generando un rally en los bonos europeos de largo plazo. Sin embargo, la atención de los inversionistas se desplazó hacia la demanda debilitada, y el camino hacia la normalización de la política monetaria sigue siendo incierto. En Japón, la elección para la Cámara Baja otorgó una supermayoría histórica al LDP, dando al primer ministro Takaichi amplio control legislativo y flexibilidad para reformas económicas y de defensa. La promesa del gobierno de suspender el impuesto a los alimentos pondrá a prueba su capacidad para equilibrar accesibilidad y disciplina fiscal, una preocupación presente entre los inversionistas de bonos, que siguen cautelosos ante estímulos financiados con mayor endeudamiento. Aun así, la continuidad de las políticas y señales en contra de nuevas alzas de tasas en el corto plazo ayudaron a bajar los rendimientos de los JGBs, con el bono japonés a 10 años cayendo 12 puntos base, hasta 2.12%. En China, el ajuste en la política arancelaria de EE.UU. trajo cierto alivio, pero desafíos internos, como la crisis en el sector inmobiliario y la perspectiva de nuevos impuestos sobre servicios de internet y juegos, continuaron pesando sobre el ánimo antes del Congreso Nacional del Pueblo en marzo.

En el mercado de renta fija, prevaleció la búsqueda de protección e ingressos. Los rendimientos de los Treasuries estadounidenses cayeron a lo largo de toda la curva, con el bono a 10 años bajando 30 puntos base, hasta 3.96%, mientras el mercado evaluaba los impactos de la disrupción de la IA en el mercado laboral. Los spreads de bonos investment grade y high yield se ampliaron levemente, pero los retornos totales se mantuvieron positivos, apoyados por utilidades y crecimiento resilientes. La diferenciación entre soberanos de mercados desarrollados sigue siendo clave, con la disciplina fiscal bajo escrutinio en Japón y partes de Europa, y el riesgo de nuevas alzas de tasas en países como Australia reforzando la necesidad de una gestión activa.

Los mercados accionarios globales mostraron una fuerte divergencia en febrero, con las acciones internacionales superando a las estadounidenses, a medida que los inversionistas migraron de grandes tecnológicas hacia otros sectores. Esta rotación favoreció a los sectores de Value y a empresas posicionadas para beneficiarse de la inversión continua en IA, como fabricantes en Asia y exportadores de materias primas en América Latina. Asia se destacó como líder del mes: el MSCI Asia Pacífico ex-Japón avanzó 6%, impulsado por la fuerte demanda de semiconductores, que llevó al MSCI Corea a subir 22% y al MSCI Taiwán 13%. El mercado japonés subió 9%, apoyado por un yen más débil, reformas de gobernanza corporativa y menor incertidumbre política tras la victoria aplastante de la coalición Takaichi.

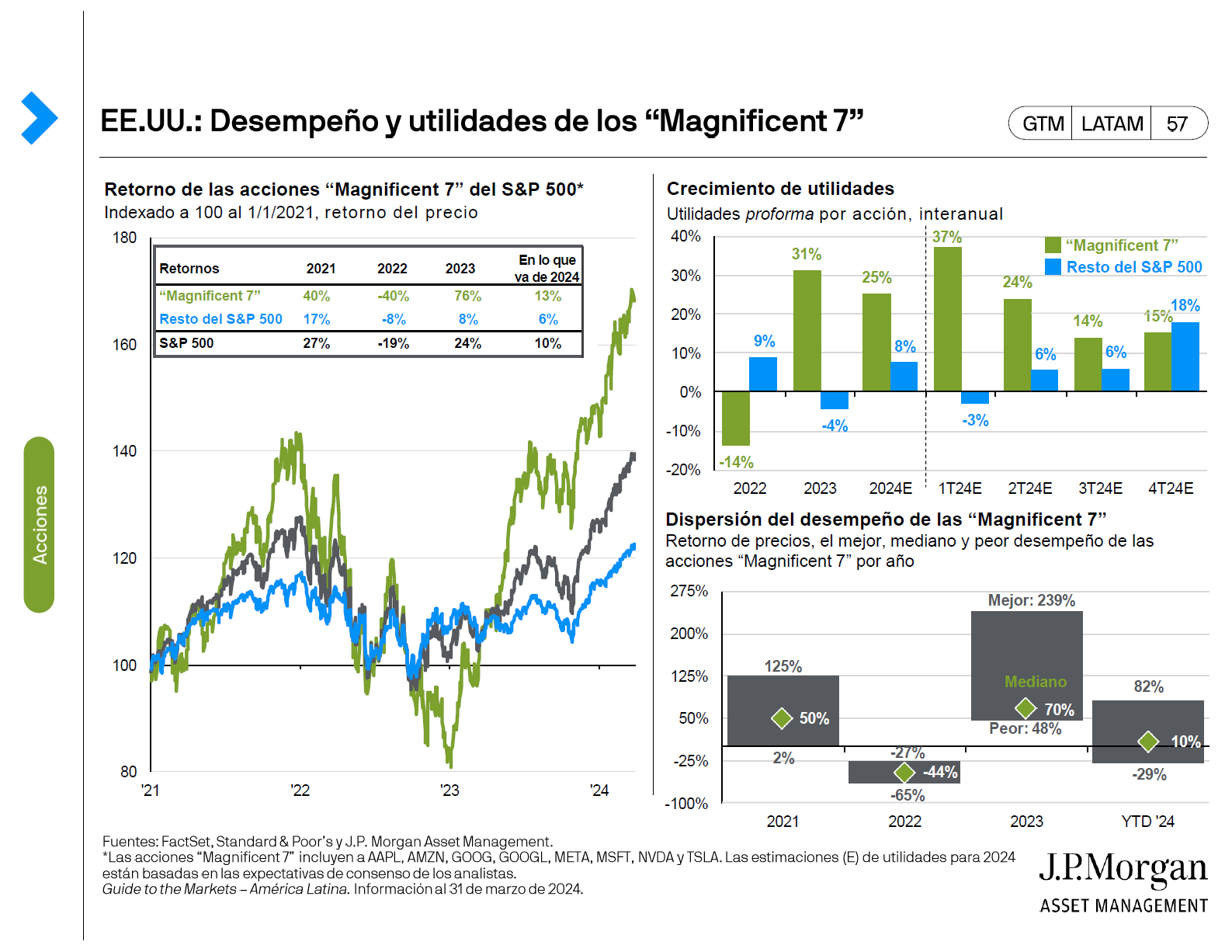

En contraste, las acciones estadounidenses retrocedieron 1.0%, presionadas por preocupaciones relacionadas con la IA. La divergencia sectorial se intensificó, con sectores ligados a la recuperación cíclica, como energía (+13%) e industriales (+7%), superando tecnología (-6%). El sector de software, en particular, sufrió una desvalorización, ya que los nuevos lanzamientos de IA generaron dudas sobre la sostenibilidad de los modelos tradicionales de SaaS. Las empresas con activos de datos propietarios siguen mejor posicionadas, ya que los datos continúan siendo un insumo crítico para el desarrollo de modelos de IA y una ventaja competitiva. En este entorno, la gestión activa es cada vez más importante para identificar las empresas más vulnerables a la disrupción.

El temor a la disrupción causada por la IA también se está extendiendo a los mercados de private equity y private credit, que históricamente han sido grandes inversionistas en software. Con tecnología representando cerca del 40% del índice de crédito privado y software el 16% del índice BDC, la selección cuidadosa de gestores es esencial para identificar y gestionar la exposición.

Febrero recompensó a los inversionistas diversificados, con la mayoría de las clases de activos mostrando retornos positivos y un liderazgo de crecimiento más amplio. Sin embargo, la volatilidad y la dispersión de retornos bajo la superficie fueron significativas, y esta tendencia probablemente continuará mientras la geopolítica y la evolución del tema de IA sigan impulsando movimientos bruscos. De cara al futuro, una diversificación amplia, un sesgo hacia la calidad y una exposición selectiva a beneficiarios de la IA y activos alternativos como infraestructura deberían ayudar a los inversionistas a navegar un entorno donde las valuaciones elevadas dejan a los mercados vulnerables a shocks.

Para obtener información importante, consulte la página de inicio.

Este contenido está destinado a inversionistas cualificados y forma parte del material educativo disponible para su descarga a través de esta página. Recomendamos leer el documento para obtener acceso completo a la información y sus respectivas disclaimers.