內容摘要

- 要把握中國經濟復甦的機遇,在股票以外,不妨留意固定收益的潛力1。

- 現時,中國債券市場收益機遇2吸引,更可望為組合發揮分散風險作用。

一、利率在一段較長時間維持低位,而通脹又迫在眉睫;在此環境下,固定收益市場呈現甚麼機遇1?

- 利率已有一段較長的時間處於低水平,政府債券等傳統收益來源的孳息率遠低於通脹預期,促使部分投資者追求較吸引的收益前景2。

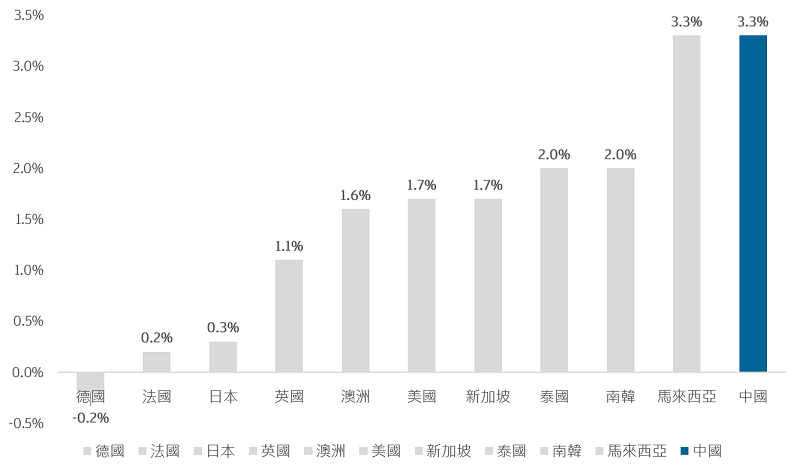

各地政府債券孳息率3

3. 資料來源:彭博,摩根資產管理,摩根政府債券指數及摩根亞洲多元化指數數據,截至2021年3月底。收益率並無保證。正收益率並不代表正回報。

- 在亞洲固定收益市場中,以美元及人民幣計價的中國債券雖然並非全無風險,但亦具備優厚潛力。與其他主要市場的債券相比,中國政府債券或能提供相對吸引的收益機遇3。

- 中國債市規模達15.8 萬億美元,當中在岸債券約佔九成4。而主要由企業發行商組成的離岸市場,亦呈現吸引的收益潛力。此外,債券通等計劃以及中國債券獲納入主要指數5,均使國際投資者更容易可涉足中國債券。

二、中國債市固然展現吸引機遇,但投資者可如何管理該類固定收益資產的相關風險?

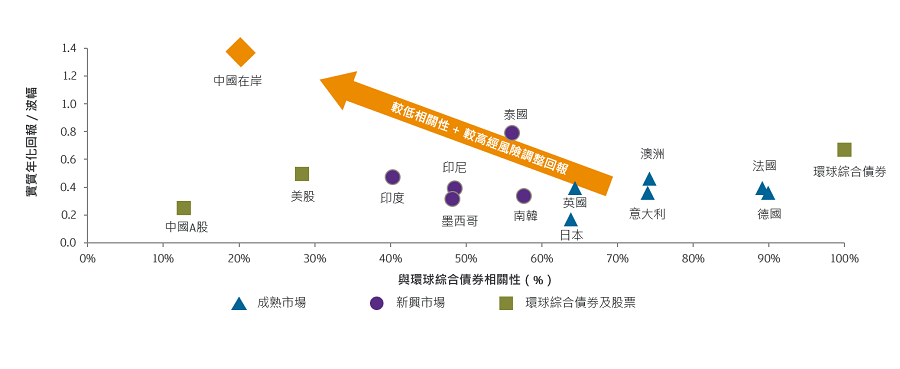

中國債券與環球綜合債券相關性相對為低 6

6. 資料來源:摩根資產管理,彭博,回報以美元計,01.01.2005 至31.03.2021數據。所使用指數:滬深300指數(中國A股),標準普爾500指數(美股),彭博巴克萊環球綜合債券指數(環球綜合債券),摩根亞洲多元化指數(所示亞洲地區),摩根政府債券指數(其餘所示地區)。過去業績並不代表將來表現。投資者應注意,不同資產類別的風險 / 回報程度亦各異。指數不包括費用或營運開支,且不可作實際投資。

- 中國債券的不同領域各具特色。在岸市場規模之大不容忽視,但主要為政府及政府相關發行人。離岸債券市場的規模相對較小,但相關市場發行人一般質素較佳。

- 相對其他新興市場而言,中國在岸債券與環球綜合以至成熟市場債券的相關性較低,經風險調整回報機遇不俗6,亦可望發揮分散投資作用。

- 截至2021年4月底,中國美元信貸的平均信貸評級為 BBB+7,到期孳息率則為 4.60%,而平均信貸評級相同的整體亞洲美元信貸孳息率則為 4.12%。

致力尋求中國在岸離岸債券的吸引機遇

吸引收益潛力及多元分散作用

在本片中,亞太區首席市場策略師許長泰,分享我們在通脹升溫下考慮中國收益機遇的原因。

摩根中國收益策略

中國入息與債券策略靈活捕捉股債入息,盡握浩瀚收益潛力。

涉足聚焦中國的全方位方案

增長

收益

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。

分散投資並不保證投資回報,且不會消除損失之風險。

1. 僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。

2. 收益率並無保證。正收益率並不代表正回報。

4. 資料來源:摩根大通,國際結算銀行,彭博。數據截至31.03.2021。

5. 指數不包括費用或營運開支,且不可作實際投資。

7. 資料來源:摩根大通,標準普爾,摩根亞洲信貸指數。截至30.04.2021。收益率並無保證。正收益率並不代表正回報。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前或未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。