摩根资产管理的最新一期《季度观点透视》已经面世。本刊将探讨《环球市场纵览》的重要主题,提供切合时势的经济与投资洞察分析。

概览

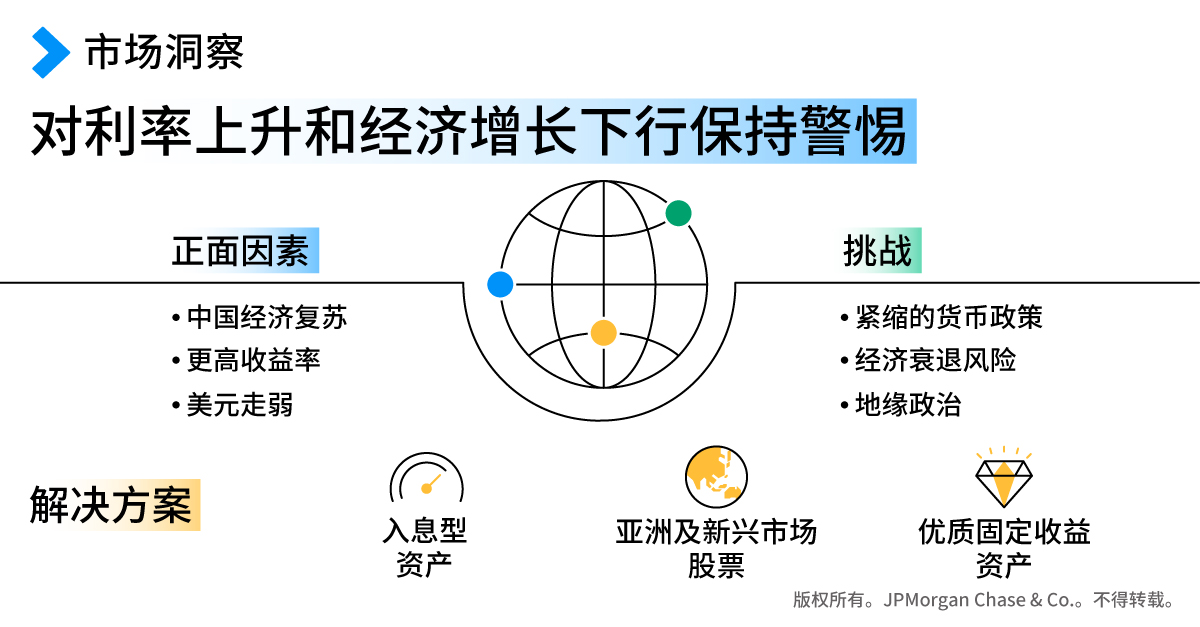

- 在2023年一季度,全球经济依然展现一些向好的信号。美国的消费和就业市场保持良好势头,欧元区则成功避免了燃料短缺和经济衰退。同时,中国经济也处在快速重启的进程中。

- 然而,已有初步迹象表明,加息正在对经济和银行业构成压力。尽管发达国家央行仍在表示对通胀的担忧,但加息周期可能已经接近尾声。

- 中国经济复苏的早期趋势提振了投资者情绪,消费 反弹也有利于亚洲地区的服务业。下一阶段的市场走势取决于企业投资和房地产行业能否进一步复苏。宽松的财政和货币政策可能构成助力,但企业和投 资者信心的恢复尚有待时日。

|

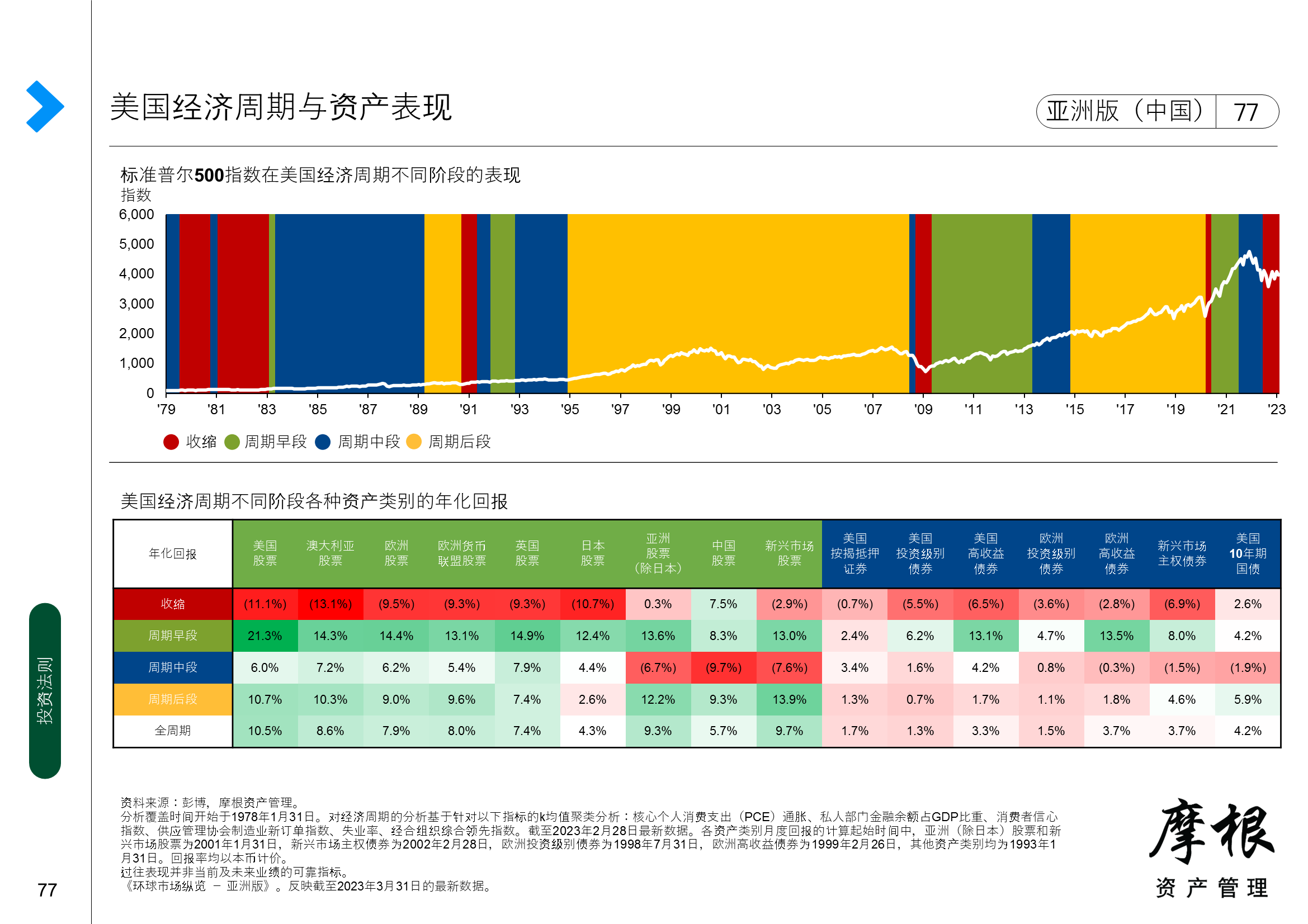

美国经济:经济增长趋弱

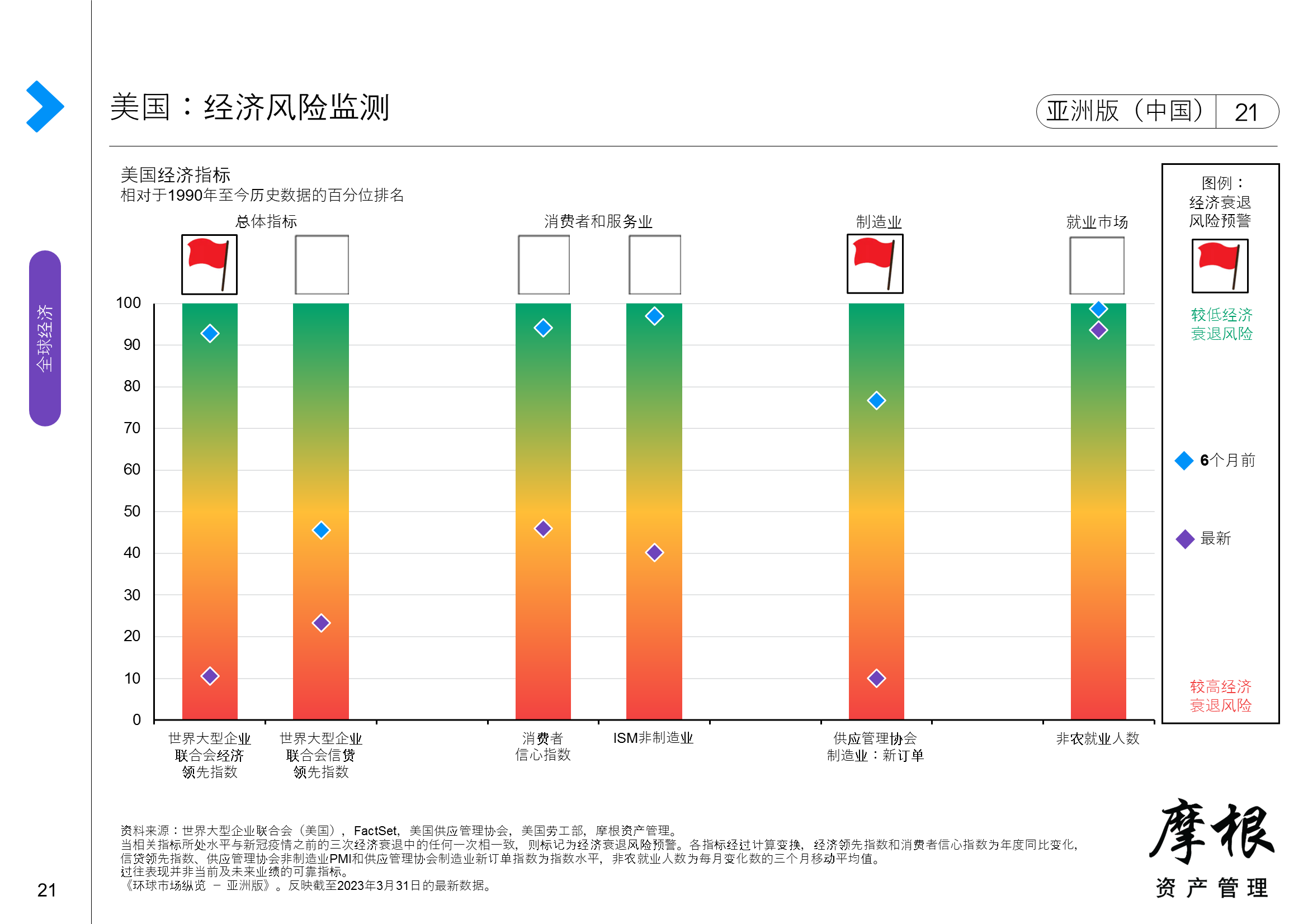

- 预计美国经济将在今年进一步减速。由于借贷成本上升,企业支出和建筑活动已有所放缓。盈利转弱可能抑制企业投资。近期银行业面临的困境可能进一步削弱银行的放贷意愿。

- 家庭消费支出和就业市场仍是美国经济的亮点。然而,储蓄下降和信用卡债务增加可能在今年 晚些时候限制消费增长。虽然大型企业正在裁 员以维持利润率,但中小型服务业企业仍在招 聘以填补人员空缺。

- 从历史上看,美国经济在陷入衰退之前,通常会出现住宅投资和企业支出的放缓。目前的情况可能预示,历史会在今年重演。好消息是,家庭和企业的资产负债表仍然处于良好状态,意味着即使经济衰退真的发生,也可能为时较短且程度较轻。

|

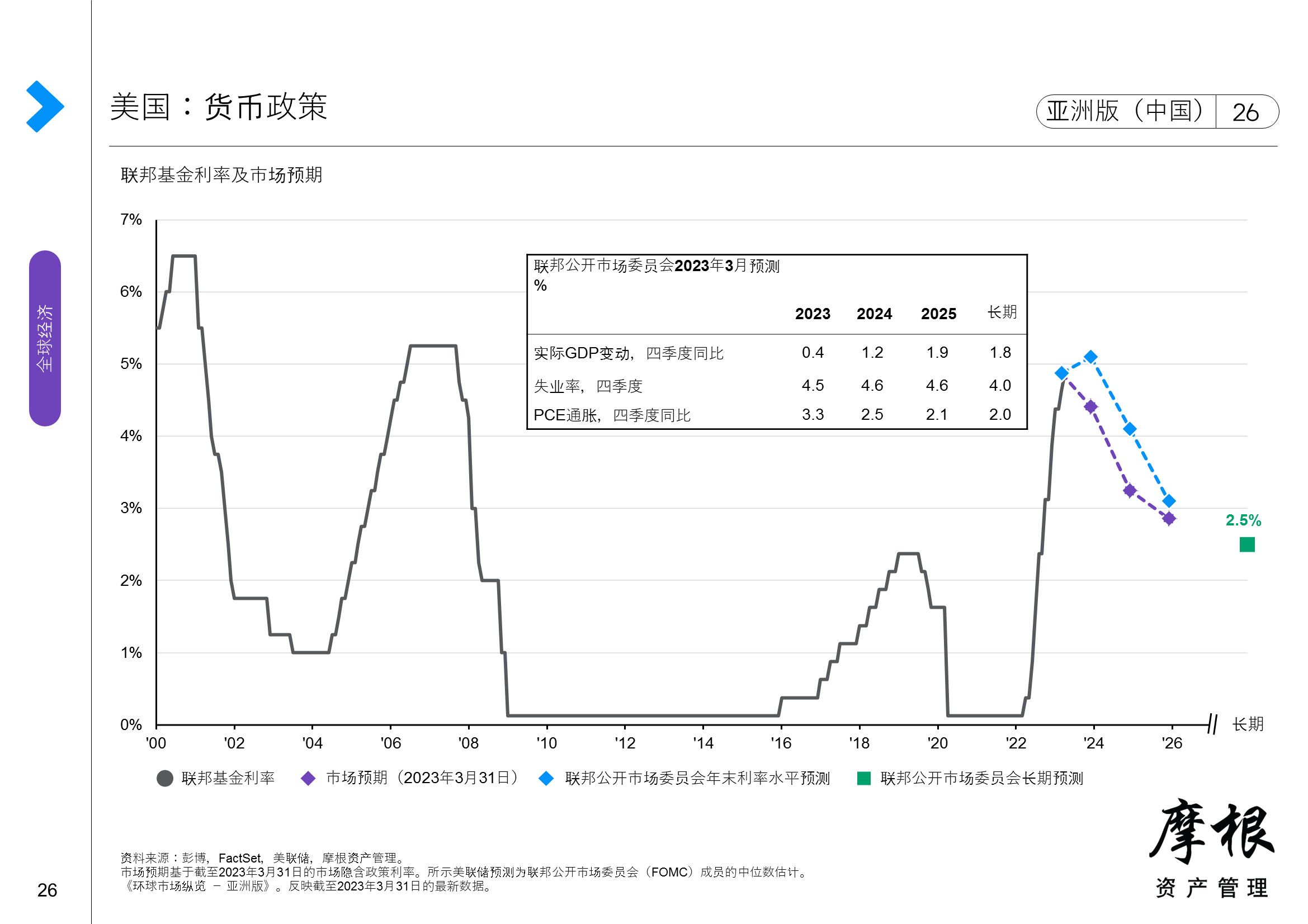

美联储:维持鹰派政策路径

- 尽管面临经济衰退的威胁,美联储仍然把抑制通胀作为其首要政策目标。食品、能源和核心商品的价格已回到较为均衡的水平,有助于减轻通胀压力。居住成本也已开始见顶,但其对物价指数的全面影响可能需要一段时间才会清楚显现。

- 银行业近期遭遇困境,尤其是一些商业银行的贷款业务已经变得更加谨慎,这可能会促使美联储在政策紧缩问题上采取更为平衡的立场。

- 在3月份的联邦公开市场委员会(FOMC)议息会议后,我们认为美联储本轮加息周期已经接近尾声。不过,尽管银行业面临问题,但现在就期待美联储在今年年底以前大幅降息,则可能言之尚早。

|

中国:需要更多增长引擎

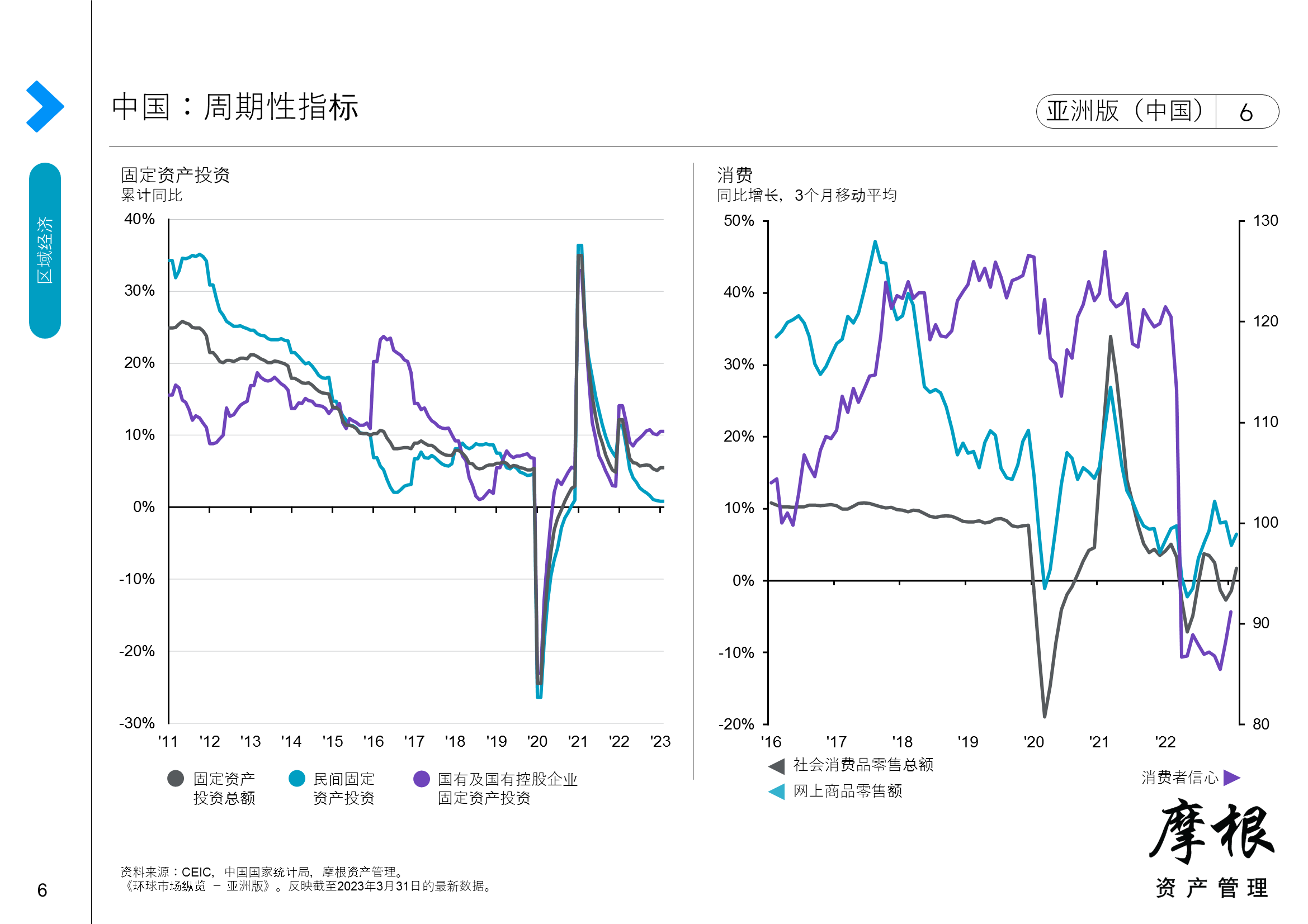

- 随着中国的疫情防控措施基本结束,国内消费 可能逐步恢复到疫情前的水平。在支持性货币 政策的助益之下,企业投资成为下一个增长焦 点,可能成为推动内需增长的重要动力。与此 同时,伴随全球经济放缓,中国出口可能表现 疲弱,令经济难以在外需方面获得明显的支持。

- 房地产行业的相关政策已经有所放宽,应该有助于稳定房企财务状况。但是,由于市场日益预期房地产投资的长期回报将疲弱不振,买方情绪尚且难以提升。

- 除了经济重启外,我们认为中国工业化的下一步进展,将对实现可持续增长至关重要,这包括在可再生能源、先进制造业、进口替代和技术服务等方面的发展。

|

资产配置:建立韧性应对经济增长放缓

- 鉴于今年晚些时候出现经济衰退的风险越来越大,在股票和固定收益资产之间,我们继续看好后者。经济衰退可能会抑制企业利润率和盈利,并压制股票的短期表现。

- 另一方面,中国国内消费的复苏,以及持续宽松的货币和财政政策,应该会支持相关板块的表现。今年两会的议程表明,将有进一步的政策为经济持续复苏提供全面支持。亚洲地区的服务业可能受益于中国经济复苏的外溢效应,但是出口的显著反弹可能还有待时日。

- 在目前的估值水平,高收益企业债券容易受到信贷息差扩大的影响,因为增长放缓可能会推升违约风险。因此,我们更偏好高质量的固定收益资产,包括政府债券、投资级企业债券和抵押贷款支持证券。

|

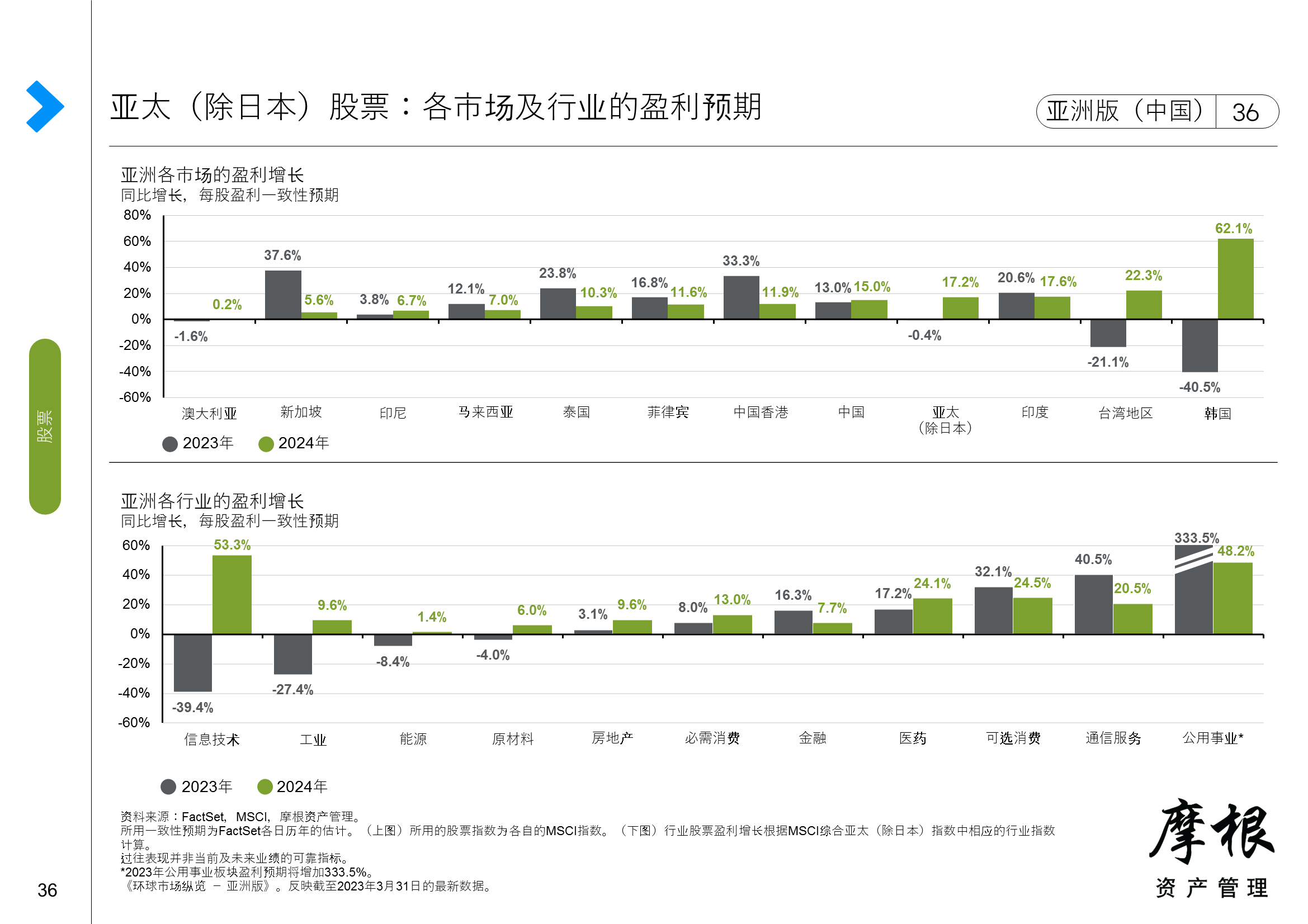

亚洲股票:优先关注内需复苏

- 中国经济重启相关主题在近期涨势明显。但需要有更多证据以确定增长的持续动能,才能推动市场后续上涨。这可能主要来自企业投资,因为房地产行业目前似乎难有起色。可再生能源、先进制造业和进口替代等长期增长主题可能为市场的持续反弹奠定坚实基础。

- 在中国台湾和韩国等依赖科技硬件行业的市场,企业盈利预期已大幅下调,同时库存调整也可 能接近尾声。这些市场的复苏将依赖两方面因 素:美国和欧洲经济体的复苏;以及新的科技 相关服务或概念的兴起,从而成为半导体和其 他电子元件新一轮结构性增长的催化剂。人工 智能聊天机器人和相关服务的潜在突破可能就 是其中之一。

|

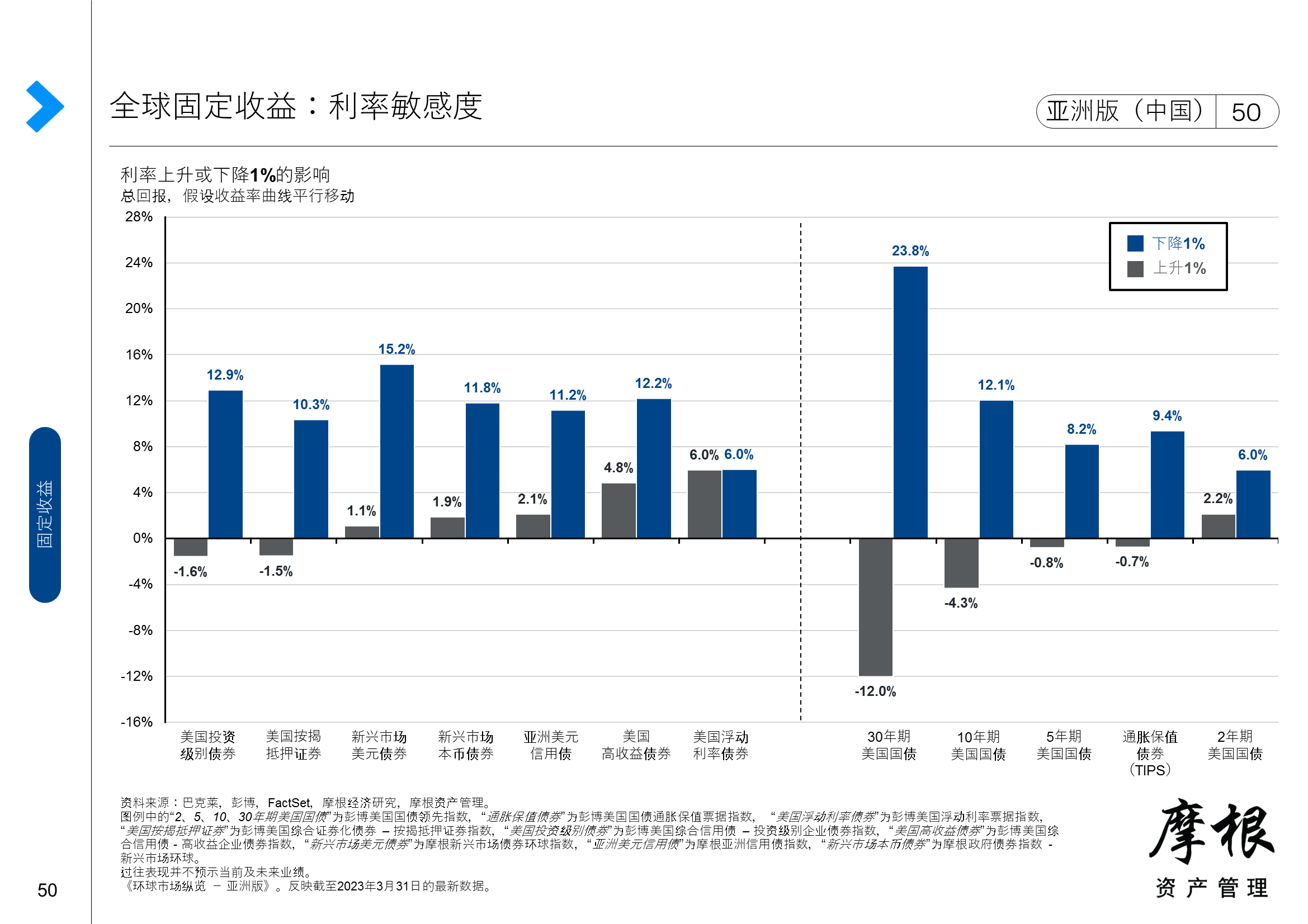

固定收益:聚焦优质债券并拉长久期

- 近期的一系列指标反映出美国经济稳定增长,而 美国企业债券目前的信用息差与此一致。然而, 利率长期保持高位将对增长产生抑制作用,这意 味着息差走阔和债券价格下跌的风险很大。如果 经济出现衰退,美国政府债券收益率可能会下降,这可能会部分抵消息差扩大的影响。我们预计, 在这种情况下,高质量企业债券将表现出一定程 度的韧性。

- 由于银行业面临的压力及经济数据可能恶化,我 们认为无风险收益率上行的风险已变得有限,且 相关久期风险可能被较高的收益率所抵消。因此,随着加息削弱增长前景,我们应该会看到投资者 对拉长久期的需求逐步增加。

- 美元走软的趋势可能为新兴市场固定收益资产提供更为有利的环境。多家新兴市场央行也接近加息周期的尾声,这可能会降低整体久期风险。中国经济反弹也可能支撑中国和其他亚洲公司的基本面。

|

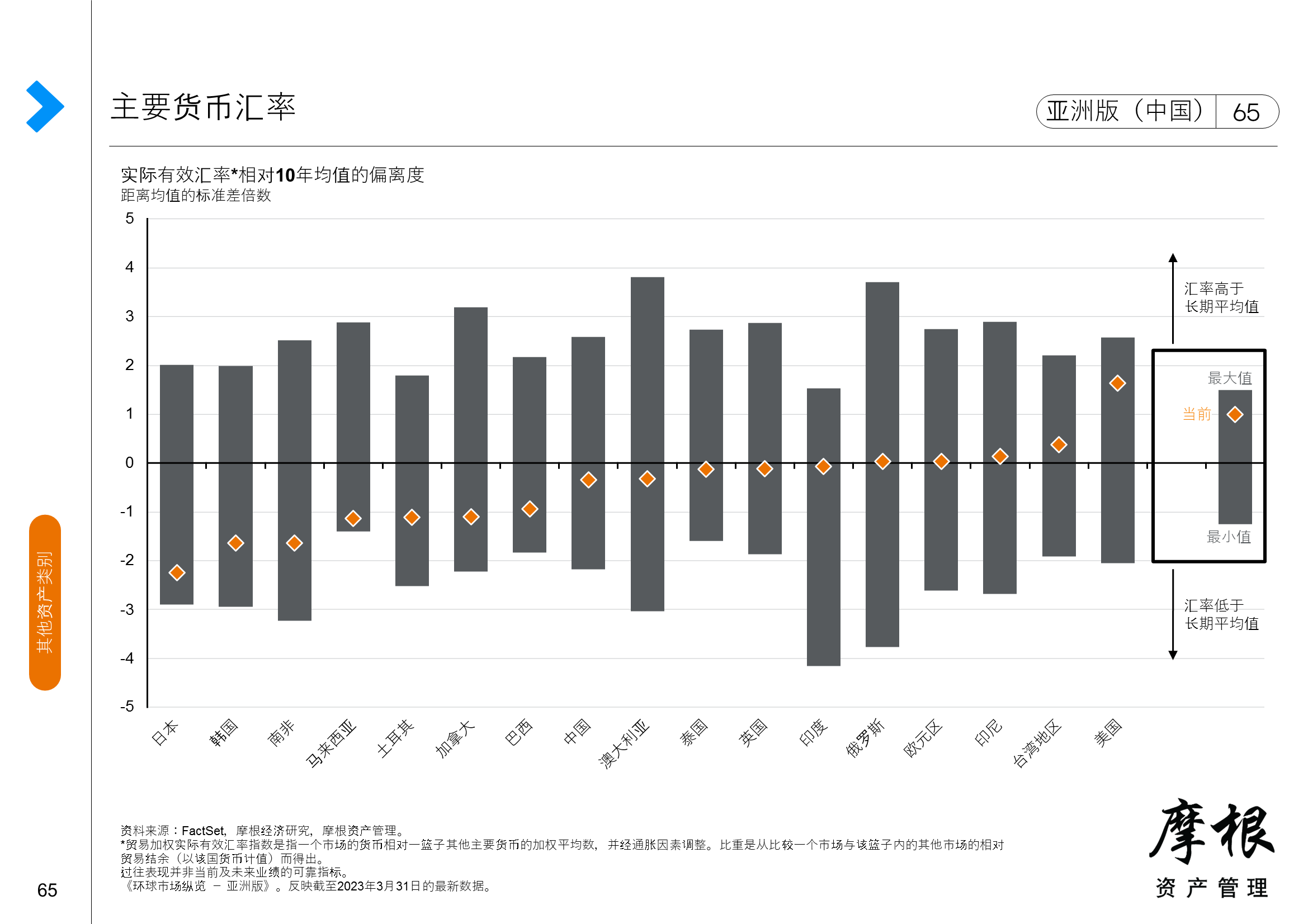

美元:长线看淡

- 我们预期多个因素可能在中长期削弱美元走势。

- 首先,欧洲央行可能会在美联储紧缩周期结束后继续加息。日本央行也可能选择调整其收益率曲线控制政策。这可能对美元兑欧元和日元构成压力。

- 其次,由于紧缩货币政策对增长的抑制作用,美国经济的表现可能不会超过其他发达国家和新兴市场。中国的经济重启可能会进一步增强亚洲经济相对于美国的优势,从而在一定程度上带动亚洲货币回升。

- 第三,美元从其被高估的点位下行通常有利于新兴市场和亚洲的固定收益和股票。

投资启示

- 在股票和固定收益投资之间,我们目前仍然偏好后 者,主要原因包括美国利率在短期内继续上升的风 险,以及经济在今年晚些时候出现衰退的更高概率。利率上升可能会促使成长股估值下调,而增长放缓 则可能进一步削弱企业盈利展望。

- 面对美国经济下行的潜在风险,美国优质企业及内需主导的中国和亚洲企业可能具有更好的韧性。中国股票方面,除经济重启主题外,受益于中国产业政策的相关板块也可能会吸引投资者的兴趣。

- 债市的情况与股市类似,增长疲弱可能导致信用息差走阔,所以政府债券和高等级信用债的表现可能更具韧性。通胀降温和就业数据走弱是增加久期的两大关键信号。今年晚些时候可能出现的美元走弱趋势或也将利好新兴市场固定收益资产。

联络我们 如欲进一步了解“市场洞察”系列, 请联络您的摩根代表。 |