La sostenibilidad, que incluye consideraciones medioambientales, sociales y de gobierno (ESG), ha sido durante mucho tiempo un foco de atención para la comunidad inversora, los gobiernos y los reguladores europeos. En los últimos años, la Unión Europea (UE) ha tomado medidas legislativas específicas para fomentar el flujo de capital hacia una economía sostenible, donde se incluyen el desarrollo y la promulgación de regulaciones relacionadas con las finanzas sostenibles.

El Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR UE), que entró en vigor el 10 de marzo de 2021, tiene como objetivo aumentar la transparencia y la estandarización de los productos financieros en cuanto a sus características medioambientales y sociales, así como en lo referente a sus objetivos sostenibles.

El Reglamento sobre la taxonomía de la UE (RT UE), que entró en vigor el 1 de enero de 2022, proporciona un nivel adicional de transparencia a los partícipes de los mercados financieros al reconocer y esbozar seis objetivos medioambientales específicos. El RT UE respalda el objetivo de la UE de contribuir al flujo de capital hacia proyectos con financiación sostenible y respetuosos con el medio ambiente.

Actualmente, se está desarrollando una taxonomía de la UE específica para objetivos sociales y el subgrupo de taxonomía social de la Plataforma de la UE para las Finanzas Sostenibles publicó un informe preliminar en julio de 2021. Esperamos obtener más información sobre los avances de la taxonomía social a corto plazo. A lo largo de este artículo, nos referimos únicamente al RT UE en relación con objetivos medioambientales.

Es importante que los inversores comprendan el alcance del RT UE. Las empresas incluidas en el ámbito de la reglamentación no están obligadas a establecer compromisos vinculantes para realizar inversiones alineadas con el RT UE al respecto de sus productos financieros; solo están obligadas a revelar el grado en que sus productos financieros se comprometen a alinearse con el RT UE. Por ejemplo, se permite que los productos no estén alineados con la citada reglamentación.

En conjunto, los elementos del RT UE y el SFDR UE, junto con los cambios relacionados con cuestiones ESG introducidos en la Directiva relativa a los mercados de instrumentos financieros de la UE (MiFID), aportan niveles mejorados de información relacionada con cuestiones ESG. Los inversores percibirán el impacto más significativo para mediados de 2022.

¿Qué es el Reglamento sobre la taxonomía de la UE (RT UE) y por qué es importante?

El RT UE es el sistema de clasificación de la UE para actividades económicas sostenibles medioambientalmente.. Convierte los objetivos medioambientales de la UE en un marco claro con fines de inversión. El RT UE crea un lenguaje, criterios y un proceso de diligencia debida (control de calidad) comunes y normalizados relativos a la identificación de actividades económicas alineadas con objetivos medioambientales reconocidos.

El RT UE especifica seis objetivos medioambientales de la UE:

- Mitigación del cambio climático*

- Adaptación al cambio climático*

- Uso sostenible y protección de los recursos hídricos y marinos**

- Transición a una economía circular**

- Prevención y control de la contaminación**

- Protección y restauración de la biodiversidad y los ecosistemas**

*Estándares de Nivel 2 confirmados a 9 de diciembre de 2021.

**Estándares de Nivel 2 en revisión.

En términos generales, una actividad económica puede considerarse "sostenible medioambientalmente" si cumple las siguientes condiciones:

- Realiza una contribución sustancial al menos a uno de los seis objetivos medioambientales de la UE.

- No causa un daño significativo a ninguno de los demás objetivos medioambientales de la UE con los que no está alineada.

- Cumple las salvaguardas mínimas establecidas en materia de cuestiones ESG.

- Cumple los "criterios técnicos de selección" fijados por el RT UE.

Además, el RT UE exige una serie de divulgaciones que las empresas financieras y los productos financieros objeto del Reglamento deben realizar con respecto al grado en que sus actividades y/o sus inversiones son conformes con el RT UE.

¿A quiénes afecta el RT UE?

El RT UE afecta a todos los partícipes de los mercados financieros de la UE. Los gestores de activos y los asesores financieros deben revelar el grado en que se comprometen a invertir en actividades alineadas con la taxonomía en el seno de sus productos financieros. Como resultado:

- Las empresas tienen una orientación más clara sobre las iniciativas y la regulación en materia de finanzas sostenibles, lo que contribuye a la planificación estratégica y a la obtención de capital para estos proyectos.

- Los gestores de inversiones pueden diseñar productos respetuosos con el medio ambiente creíbles que cumplan los estándares comunes aprobados.

- Los inversores minoristas pueden comparar mejor los productos financieros con base en actividades alineadas con el RT UE.

- Los inversores profesionales (gestores de carteras) pueden comparar mejor las empresas mediante una mejor divulgación de las actividades conformes con el RT UE.

¿Cómo se aplica el RT UE a una cartera de inversiones?

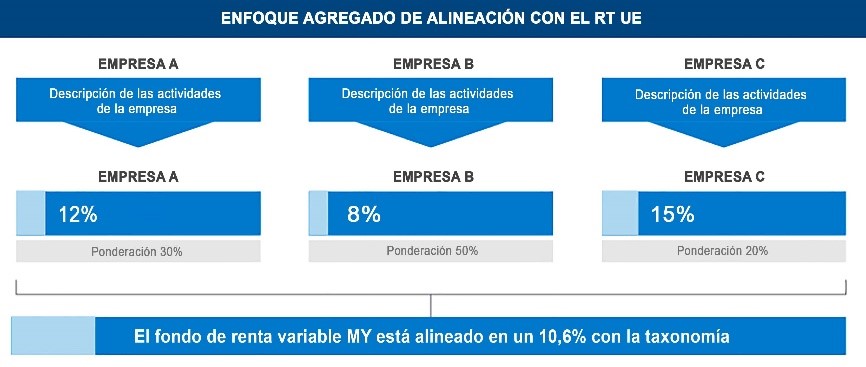

La divulgación de actividades alineadas con el RT UE a escala de empresa se incorpora a la provisión de información de actividades alineadas con el RT UE por cartera.Las empresas de la UE incluidas en el ámbito de la reglamentación deberán divulgar el grado en que sus actividades económicas se alinean con el RT UE. Los gestores de activos agregan las divulgaciones de la empresa, incorporando todas las condiciones clave, para que puedan comunicar el porcentaje del fondo que es conforme con el RT UE.

Enfoque agregado de alineación con el RT UE

Fuente: “Taxonomy: Final Report of the Technical Expert Group on Sustainable Finance”, Grupo de Expertos Técnicos de la UE en Finanzas Sostenibles (TEG), marzo de 2020. Estándares de divulgación de Nivel 2 para empresas en que se invierte confirmados a 10 de diciembre de 2021.

La calidad, la integridad y la pertinencia de las divulgaciones correspondientes de las empresas en que se invierte son fundamentales para asegurar la capacidad de los gestores de activos de cumplir las obligaciones que les atribuye el RT UE. Con el tiempo, la mejora de las divulgaciones corporativas ayudará a los gestores de carteras a incorporar mejor las cuestiones medioambientales en las decisiones de inversión y la construcción de las carteras.

¿Cómo interactuará el RT UE con el SFDR UE y otras iniciativas de finanzas sostenibles de la UE?

El RT UE se integra en las obligaciones de divulgación establecidas por el SFDR UE. Se espera que una empresa refleje su alineación mínima con el RT UE, junto con las consideraciones del SFDR UE. Además, tanto los productos financieros del artículo 8 como los del artículo 9 del SFDR UE deberán revelar el grado en que están comprometidos con realizar inversiones sostenibles, haciendo referencia a los estándares del SFDR UE y del RT UE.

Según el SFDR UE, "inversión sostenible" se refiere en general a una inversión en cualquier actividad económica que contribuye a un objetivo medioambiental y/o social, siempre que la inversión no perjudique significativamente ningún objetivo en dichas materias y que las empresas en que se invierte sigan buenas prácticas de gobierno.

Según el RT UE, una "inversión sostenible" (conforme con el RT UE) se refiere en concreto a una inversión en cualquier actividad económica que contribuye a uno de los seis objetivos medioambientales reconocidos por el reglamento, con la condición de que la inversión cumpla los estándares de diligencia debida de cuatro pasos que se describen anteriormente.

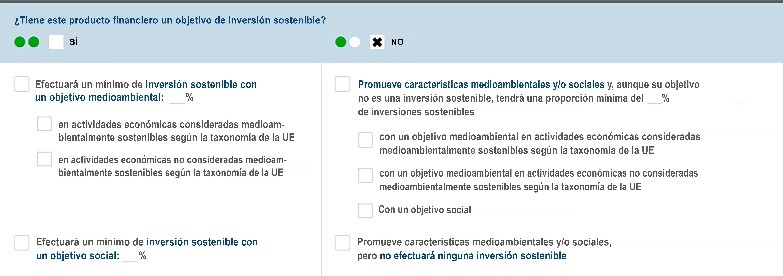

Integración de las consideraciones del RT UE en un producto del artículo 8 del SFDR UE.

Fuente: Informe final sobre el proyecto de normas técnicas de regulación, Comité Conjunto de las Autoridades Europeas de Supervisión, 22 de octubre de 2021.

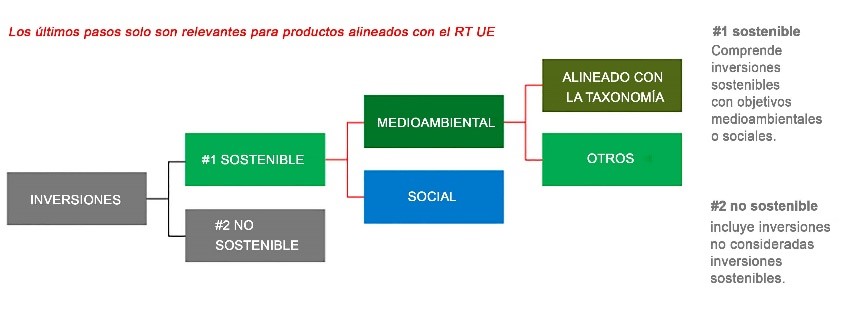

Cómo se considera el RT UE en un producto del artículo 9 del SFDR UE

Fuente: Informe final sobre el proyecto de normas técnicas de regulación, Comité Conjunto de las Autoridades Europeas de Supervisión, 22 de octubre de 2021.

Fuente: Informe final sobre el proyecto de normas técnicas de regulación, Comité Conjunto de las Autoridades Europeas de Supervisión, 22 de octubre de 2021.

Las divulgaciones relativas a productos del artículo 8 y del artículo 9 proporcionarán a los inversores información detallada de los compromisos de inversión sostenible de los productos financieros a través de obligaciones de divulgación precontractual (ex ante), como un folleto. Los inversores también podrán consultar el rendimiento de los productos financieros en cuanto a esos compromisos, a través de obligaciones de divulgación de informes periódicos (ex post).

Varias iniciativas de financiación sostenible de la UE, en diversas etapas de desarrollo, probablemente incorporen elementos del RT UE, por ejemplo:

- Etiqueta ecológica de la UE para productos financieros minoristas

- Futura normativa de la UE para bonos verdes e hipotecas verdes

- Reglamento de referencias climáticas de la UE

- Directiva de divulgación no financiera de la UE (NFRD) y Directiva de información sobre sostenibilidad corporativa (CSRD)

¿Habrá una versión británica del RT UE?

El Reino Unido tiene previsto seguir un modelo de regulación híbrido y paralelo que podría incorporar:

- Las recomendaciones del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima para información sobre el clima a escalas de entidad y producto, que entraron en vigor el 1 de enero de 2022

- Posibles requisitos de divulgación sostenible (SDR del Reino Unido) basados en un documento de reflexión emitido el 3 de noviembre de 2021

- Posible regulación de taxonomía medioambiental, similar a la de la UE, prevista para finales de 2022

Las autoridades del Reino Unido aún no han decidido si integrar cuestiones ESG en sus propias regulaciones anteriores.

¿En qué otros avances relacionados con el RT UE deben fijarse los inversores?

La integración de las "preferencias sostenibles" en las reglas de idoneidad existentes definidas por la MiFID será una de las siguientes novedades que incidirán en los inversores.

La normativa de la UE reciente con respecto a la integración de factores, riesgos y preferencias de sostenibilidad en ciertos requisitos organizativos y condiciones operativas para las sociedades de inversión, según se describe en la MiFID, también incorporará "preferencias de sostenibilidad" en las normas de idoneidad existentes. Se prevé que esto entre en vigor en agosto de 2022, junto con otros cambios relacionados con cuestiones ESG que afectan a varios marcos normativos de la UE, como el referente a los organismos de inversión colectiva en valores mobiliarios (OICVM) y la Directiva relativa a los gestores de fondos de inversión alternativos (AIFMD).

Las preferencias de sostenibilidad permiten a los clientes (o clientes potenciales) determinar si les gustaría considerar la sostenibilidad en sus inversiones, y en qué medida, a través de un instrumento financiero con una de las siguientes opciones:

- Proporción mínima invertida en inversiones sostenibles medioambientalmente según se define en el RT UE

- Proporción mínima invertida en inversiones sostenibles según se define en el SFDR UE

- Tiene en cuenta los principales efectos adversos (PAI) para los factores de sostenibilidad con elementos cualitativos o cuantitativos que demuestren esa consideración

Las modificaciones adicionales incorporarán términos clave, como "factores de sostenibilidad" y "riesgo de sostenibilidad", así como consideraciones ESG para alinearse con el SFDR UE.

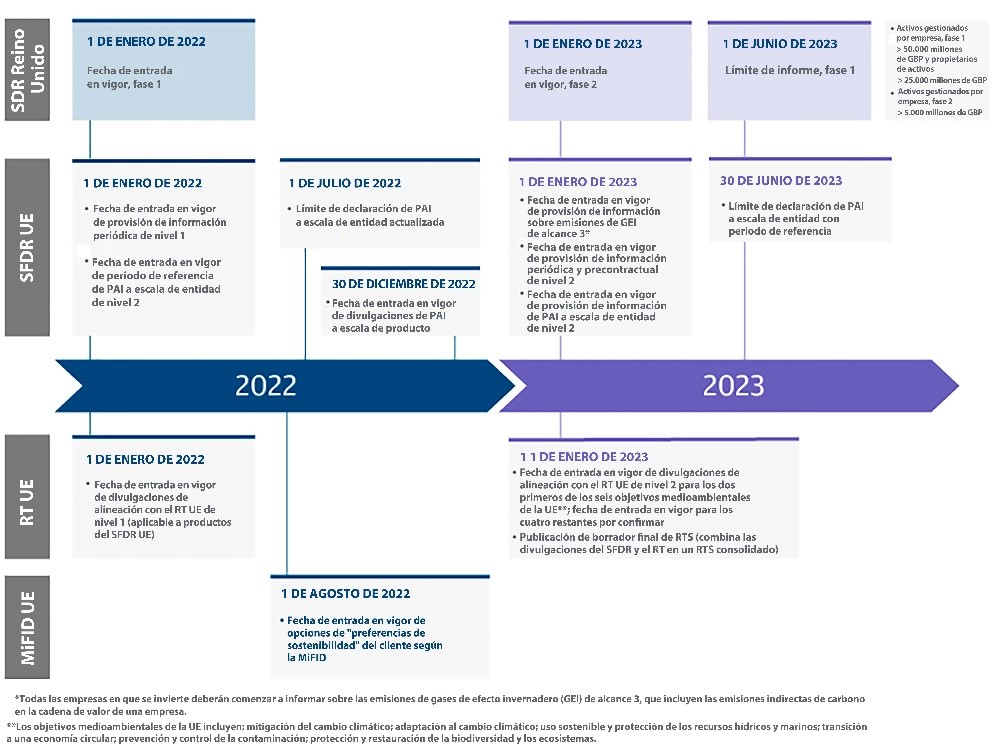

¿Cuál es el calendario del proceso de aplicación del RT UE?

El RT UE entró en vigor el 1 de enero de 2022, momento desde el que se aplican los estándares de divulgación precontractual ex ante de Nivel 1.

Con supeditación a que los estándares de Nivel 2 correspondientes del RT UE pasen a constituir legislación de la UE, los estándares de divulgación mejorados se integrarán en las plantillas de divulgación establecidas por el SFDR UE a partir del 1 de enero de 2023 (esta fecha todavía debe confirmarse).

Fuente: J.P. Morgan Asset Management

¿Cómo beneficiará el RT UE a los inversores?

Se espera que el impacto del RT UE sea creciente en los próximos años, no una transformación inmediata, en particular, en el caso de los inversores no profesionales.

Dado que los elementos del RT UE están integrados en el SFDR UE, los inversores podrán conocer más en detalle los compromisos mínimos de inversión sostenible de los productos financieros y su conformidad con el RT UE, tanto antes de efectuar una inversión como durante el periodo en que se mantiene la inversión en un producto en particular. En otras palabras, los inversores podrán comparar y supervisar mejor los compromisos de sostenibilidad de los productos financieros a lo largo del tiempo.

En última instancia, junto con cambios adicionales relacionados con cuestiones ESG que se introduzcan en la MiFID, los inversores se beneficiarán de niveles mejorados de divulgaciones relacionadas con cuestiones ESG sobre productos financieros.

09va220902111654