Perspectiva del transporte: Navegando los cambios en las cadenas de suministros

El sector del transporte se está viendo afectado por las sanciones que están modificando y alargando las cadenas de suministro existentes en todo el mundo

12-01-2023

AnuragA.Agarwal

Los conflictos y tensiones geopolíticos, los cambios en las cadenas de suministros y la necesidad de inversión para financiar los esfuerzos de descarbonización apoyan nuestra visión positiva sobre el sector del transporte para los próximos 12-18 meses.

Se espera que los activos de transporte mantengan su baja correlación con la renta variable y sigan ofreciendo una fuente diversificada de rentabilidades consistentes y generadoras de rentas.

Teniendo en cuenta que las rentabilidades de los activos de transporte han sido sólidas y estables a lo largo del año pasado, de extrema volatilidad en los mercados, esperamos que la clase de activo siga ofreciendo a los inversores rentabilidades predecibles y rentas en medio de la volatilidad actual y de la recesión económica global que se avecina. Atribuimos esta resiliencia al papel clave que juegan estos activos impulsando el motor económico global, a través del traslado de materias primas y de productos ya acabados hacia su próxima etapa en la cadena de valor.

A medida que las cadenas de suministro globales se han visto obligadas a modificarse debido a las sanciones y los conflictos, las fuentes de materias primas básicas se han alejado de sus mercados de destino, lo que nos lleva a pronosticar que aumentarán las tarifas de los fletes debido al aumento de toneladas-millas, incluso a pesar de que estemos ante una ralentización del crecimiento de la demanda global.

El transporte está posicionado para beneficiarse de una demanda estable y de más inversión

A pesar de las dificultades de la ralentización del crecimiento global, somos constructivos sobre el transporte global en su conjunto en este año, con sanciones que forzaran a modificar y alargaran las actuales cadenas de suministro. Las carteras de pedidos globales siguen siendo reducidas en ciertos sectores y, con el exceso de capacidad de los astilleros, la oferta de activos seguirá siendo escasa a pesar de la ralentización del comercio global. Los conflictos geopolíticos y las sanciones han empujado a los mercados a ir más lejos para abastecerse de materias primas, lo que ha hecho que escasee la oferta de transporte global y que suban las tarifas de arrendamiento en todo el sector a pesar de la ralentización del crecimiento global. Las limitaciones de los puertos a nivel global no serán un factor relevante en el próximo año, ya que, en general, los atascos de los años de la COVID-19 ya se han superado. La incertidumbre en torno a los diseños de futuros activos ha mantenido a raya el ritmo de nuevos pedidos y ha hecho que la oferta siga siendo escasa.

Tendencias: Disrupción de las cadenas de suministro debido a los conflictos geopolíticos; usuarios finales fuertes, fletes estables

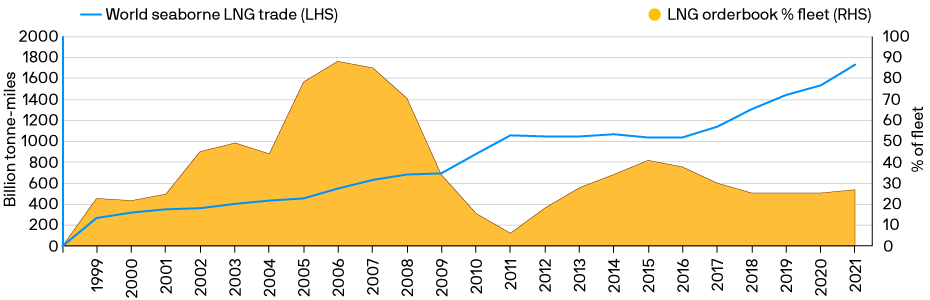

Logística energética: Debido a la guerra entre Ucrania y Rusia y a las subsiguientes sanciones impuestas a Rusia, se espera que el abastecimiento de gas natural desde Rusia a la Unión Europea (EU) se traslade completamente en busca de otras fuentes. Esto creará nueva demanda de activos de transporte. Como ilustra el gráfico que aparece a continuación, la escasa oferta de barcos de transporte de gas natural licuado (GNL), junto con la limitada capacidad de los astilleros para construir más, ha llevado a que los fletes alcancen un nivel récord, algo que se espera que se prolongue hasta después de 2023. El enorme cambio en las cadenas de abastecimiento de energía con el fin de atender la demanda actual, han generado en Europa una constante necesidad de inversión, tanto en unidades flotantes de almacenamiento y regasificación (FSRU) como en otras instalaciones fijas de regasificación terrestre.

Comercio y cartera de pedidos LNG globales

Source: Clarksons Research, J.P. Morgan Asset Management; as of 12/31/21.

Marítimo: La perspectiva del segmento marítimo sigue siendo estable y se ha normalizado hasta sus medias históricas tras varios años de presiones sobre la cadena de suministro debido a la pandemia. Esperamos un crecimiento lento en el año próximo, pero las carteras de pedidos reducidas limitan los aspectos negativos. Se espera que algunos sectores, como el sector de contenedores, sufran algo más, debido al impacto de la ralentización de la demanda y la bajada del consumo. Los fletes de larga duración con contrapartes de alta calidad de crédito deberían estar protegidos frente a las presiones a la baja.

Aviación: Esperamos que continúe la mejora en los volúmenes de pasajeros domésticos, ya que las restricciones al transporte aéreo han desaparecido en gran medida después de la pandemia. La recuperación en la demanda de viajes, la baja oferta de nuevos aviones y los ajustes a la inflación afectarán positivamente a las tarifas de arrendamiento de los aviones en 2023. Los operadores quasi-estatales seguirán siendo contrapartes atractivas si los gobiernos, como han demostrado una y otra vez, priorizan el servicio de las aerolínea y siguen apoyando a sus operadores nacionales.

Transporte por tierra (automóvil y tren): La perspectiva para el mercado de transporte ferroviario sigue siendo prudentemente positiva, a pesar de los temores de una posible recesión. Los ferrocarriles siguen siendo el método más eficiente en cuanto a combustible para transportar cargamentos por tierra, una alternativa atractiva para los fletadores en un entorno de subida del coste del combustible.

Centrarse principalmente en ESG y descarbonización

Centrarse en reducir el impacto del sector del transporte en las emisiones globales es el objetivo de usuarios finales, organismos regulatorios, clientes e inversores –y está dando forma al desarrollo de tecnología, a la demanda del usuario final y a la financiación. Se están investigando nuevos combustibles innovadores –que van desde el metanol y otras fuentes de biomasa al hidrógeno y el amoníaco – como fuentes de energía de bajas emisiones de carbono. Pero, para que sean globalmente viables, se requiere más inversión y más investigación y desarrollo (R&D). Con la aparición de estos nuevos combustibles también hará falta más inversión para modificar los actuales activos, para diseñar y fabricar los activos de la próxima generación y para construir las infraestructuras globales que necesitan estos nuevos combustibles.

Lograr financiación está cada vez más vinculado al impacto medioambiental, a medida que la importancia de los estándares ESG crece entre los prestamistas bancarios tradicionales y otros. Los participantes en el mercado con amplio acceso a capital estarán mejor posicionados para hacer las inversiones necesarias en soluciones de tecnología ecológica y satisfacer la demanda por parte de los ususarios de activos respetuosos con el medio ambiente.

Oportunidades: Aprovechar el tamaño, descarbonización e inversiones en la próxima generación

En un entorno macroeconómico global de mayor debilidad, esperamos obtener rentabilidades consistentes a través de varias estrategias preferentes:

- Una cartera diversificada: Un enfoque diversificado hacia la inversión en transporte core-plus permite invertir en aquellos subsectores con mejor valor relativo. Tras el estallido de la pandemia, por ejemplo, el sector de la aviación se vio muy afectado y el despliegue de capital se redirigió hacia el sector marítimo, donde los fundamentales seguían siendo sólidos.

- Transición energética: Debido a la disrupción en el abastecimiento de gas desde Rusia hacia la UE, seguimos prefiriendo las inversiones en activos que apoyen directamente la transición energética. Estos activos incluyen barcos de GNL de nueva generación, barcos de mantenimiento e instalación de parques eólicos en el mar e infraestructuras de recarga de vehículos eléctricos (VE). Se espera que la disrupción de la cadena de suministro de los mercados de gas continúe hasta el final de 2023 y los gaseoductos tradicionales hacia la UE serán complementados o sustituidos por un gaseoducto flotante de barcos de LNG desde América del Norte y Oriente Medio, lo que provocará más escasez de oferta y hace que se prolongue la rentabilidad para los propietarios de activos marítimos.

- Asociarse con operadores líderes: La asociación hace posible que el propietario de activos (inversor) y el operador desarrollen soluciones para reducir la huella de carbono a lo largo de la cadena de abastecimiento del operador. En anticipación de los cambios que se avecinan en los estándares globales de los sectores del transporte marítimo y terrestre, este tipo de asociaciones hacen posible la transferencia de tecnología y el reparto del riesgo de capital.

En adelante, entre los riesgos potenciales están las dificultades asociadas con la demanda global y una posible recesión global, ya que la duración y severidad de una contracción económica pueden añadir riesgo a las futuras tarifas de los fletes. Otros riesgos son la amenaza de obsolescencia tecnológica para los activos más antiguos, la incertidumbre sobre las opciones de combustibles ecológicos y sobre la oferta y distribución de estos combustibles a largo plazo.

09gz221412161224

INFORMACIÓN LEGAL IMPORTANTE

El valor de las inversiones puede aumentar o disminuir y es posible que el inversor no recupere la totalidad del importe invertido.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.