La verdadera liquidez de los ETF

Los fondos cotizados (ETFs) ofrecen muchos beneficios a los inversores, entre ellos negociación intra-día flexible, acceso al mercado eficiente y costes potencialmente más bajos. Pero una de las características más importantes de los ETF, su liquidez, también es una de las que peor se entienden.

Derribar mitos

La liquidez se refiere a la capacidad de comprar o vender un título con rapidez, fácilmente y a un coste de transacción razonable. Los ETFs y los valores individuales se negocian ambos en un mercado de valores, lo que lleva a muchos inversores a creer que los factores que determinan la liquidez de ambos títulos también deben ser similares. No es así. Con frecuencia, la liquidez de los ETF es mucho mayor de lo que la mayor parte de los inversores suponen.

En realidad, los ETF operan en un ecosistema totalmente diferente al de otros instrumentos que cotizan en bolsas de valores, como valores individuales o fondos de inversión de capital fijo. Mientras estos valores tienen una oferta fija de acciones en circulación, los ETF son vehículos de inversión abiertos con capacidad de emitir o retirar acciones en el mercado secundario según la oferta y la demanda de inversores.

Este mecanismo único de creación y reembolso significa que la liquidez de los ETF es mucho más profunda y mucho más dinámica que la liquidez de los valores. También explica por qué la liquidez de un ETF está determinada fundamentalmente por la liquidez de sus títulos individuales subyacentes, en lugar de por el tamaño de sus activos o por los volúmenes de negociación.

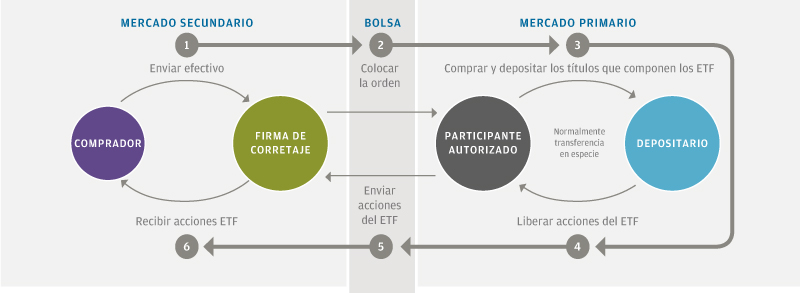

El ecosistema ETF: La negociación se produce en el mercado secundario; la creación y reembolso se produce en el mercado primario

Fuente: J.P.Morgan Asset Management; exclusivamente para fines ilustrativos.

Orientaciones para determinar la liquidez y la negociación de los ETF

Aunque los ETF tienen muchas características similares a las de los valores, la liquidez no es una de ellas. Por lo tanto, a la hora de valorar la liquidez de los ETF, es importante mirar más allá de los volúmenes de negociación y los indicadores que aparecen en pantalla. Aquí enumeramos algunas de las cosas que hay que hacer y las que no para valorar la liquidez de los ETF.

- No emplear como orientación los volúmenes de negociación o el tamaño del fondo. Quizás el error más común sobre los ETF es que los fondos con bajos volúmenes de negociación diarios o con pequeñas cantidades de activos bajo gestión serán difíciles o caros de negociar. No es así. Gracias al mecanismo de creación y reembolso de los ETF, los ETF pequeños o de bajo volumen de negociación normalmente son capaces de absorber grandes órdenes de compra o venta mientras siguen negociando a precios que son normalmente cercanos al valor liquidativo de sus valores subyacentes.

- Comprobar la liquidez total de los ETF en los mercados secundario y primario. Como los creadores de mercado – que mantienen continuas órdenes de ETF en las dos vías y son una aportación clave de las listas de pedidos de las bolsas – normalmente solo muestran una pequeña fracción del volumen que están dispuestos a negociar, los inversores pueden encontrar que la liquidez del mercado secundario es en realidad mucho más alta de lo que señalan los indicadores que aparecen en pantalla. Los inversores con grandes operaciones ETF también pueden acceder a la liquidez del mercado primario trabajando con un participante autorizado para crear o reembolsar acciones de un ETF directamente con la compañía del fondo.

- Emplear las órdenes limitadas como tipo de orden por defecto cuando se negocian ETF. Una orden limitada – una orden de comprar o vender un número establecido de acciones a un precio especificado mínimo – otorga a los inversores cierto control sobre el precio al que se ejecuta la negociación del ETF. Por el contrario, una orden de mercado – una orden de comprar o vender inmediatamente al mejor precio posible actual – puede acabar ejecutándose a un precio que es mucho más alto (o más bajo) de lo esperado ya que la orden pasa por delante de las órdenes fijas de la lista de órdenes.

- Tener en cuenta la hora del día para colocar las negociaciones de ETF. Como norma general, la negociación en momentos en los que es difícil para los creadores de mercado y otros inversores institucionales proteger los títulos subyacentes de un ETF probablemente tendrá como consecuencia diferenciales más amplios y negociaciones menos eficientes. Esto es normalmente lo que ocurre justo después de que los mercados europeos abran y justo antes de que cierren. Los ETF domiciliados en Europa que invierten fuera de los mercados europeos están sujetos a consideraciones de liquidez adicionales, debido al hecho de que las bolsas de valores en las que cotizan los títulos subyacentes pueden estar cerradas mientras las bolsas europeas siguen cotizando. En este intervalo, los títulos subyacentes son menos líquidos, lo que puede tener como consecuencia, una vez más, diferenciales entre oferta y demanda más amplios.

- Trabajar con su proveedor de ETF, especialmente si se colocan grandes operaciones. No lo haga solo. La mayor parte de los proveedores tienen despachos de mercados de capital cuyo fin es trabajar con los gestores de cartera, APs, creadores de mercado y bolsas de valores para ayudar a valorar la verdadera liquidez de un ETF y apoyar a los inversores con una ejecución de la negociación eficiente.