Gestión de divisas en J.P. Morgan

J.P. Morgan Asset Management ofrece clases de acción con divisa cubierta en varios de sus ETFs, con el objetivo de ayudar a los inversores a mitigar el impacto de los movimientos de las divisas en sus inversiones.

La cobertura dedivisas es compleja, por lo que, para lograr resultados sistemáticamente sólidos, se precisa de la gestión y supervisión de expertos. Las clases de acción con divisa cubierta de J.P. Morgan Asset Management las administra un equipo de gestores de divisas altamente experimentados y especializados.

Con activos gestionados valorados en 395.000 millones de USD (a enero de 2020), nuestro equipo de gestión de divisas es uno de los más importantes y experimentados a nivel global.

Puntos principales:

- La cobertura puede reducir el riesgo de divisa en carteras regionales o globales, si bien no es posible lograr una cobertura de divisas perfecta.

- Existen diferentes modelos de cobertura para mitigar el riesgo de divisa. Hemos decidido aplicar un enfoque de cobertura ajustada por la tolerancia en las clases de acción con divisa cubierta de nuestros ETFs*.

- La cobertura ajustada por tolerancia puede ofrecer una protección más eficaz que la cobertura estática mensual, en especial, en mercados volátiles, reduciendo al mismo tiempo los costes con respecto a la cobertura estática diaria.

- El rendimiento de las clases de participaciones que emplean mecanismos de cobertura ajustada por la tolerancia puede desviarse de los índices de referencia con cobertura mensual.

Ayudamos a los inversores a reducir al mínimo el riesgo de divisa

La cobertura de divisa puede contribuir a reducir los efectos de las variaciones de los tipos de cambio sobre la rentabilidad de un ETF cuando la moneda o las monedas de los activos subyacentes de un ETF son distintas de la moneda de preferencia del inversor.

Sin embargo, no es posible lograr una cartera con una cobertura en divisas perfecta. Los mercados cambian constantemente, por lo que no resulta realista ajustar las coberturas dedivisa a los valores de los activos subyacentes en todo momento; además, los costes transaccionales y el efecto de los diferenciales de los tipos de interés también incidirán en el valor de la clase de acción cubierta.

La tarea de los gestores de ETFs es adoptar una estrategia de cobertura que mitigue de manera óptima el riesgo de divisa en clases de acción cubierta, a la vez que se reducen al mínimo los costes transaccionales y operativos relacionados con la cobertura.

Cobertura de divisa para fondo- índice y ETFs

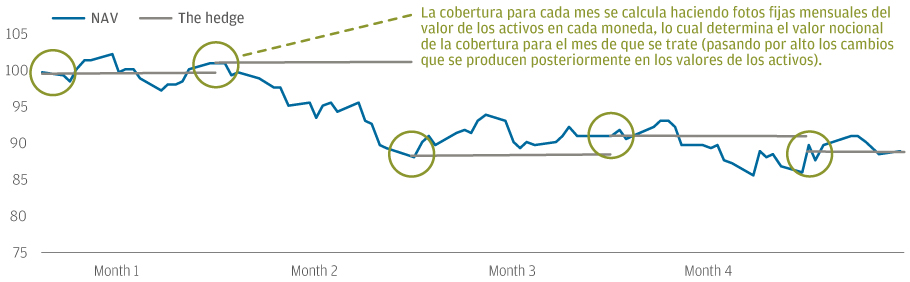

Determinados gestores de fondos-índice y de ETFs pueden emplear un enfoque de cobertura estática mensual en sus clases de participaciones con cobertura en divisas.

En el modelo de cobertura estática mensual, suele hacerse una foto fija del valor de los activos de una cartera en cada moneda en torno al último día hábil de cada vez, a fin de determinar el valor de las coberturas para el mes siguiente.

Fuente: J.P. Morgan Asset Management. Sólo con fines ilustrativos.

La cobertura estática mensual es un modelo rentable y sistemático que se ajusta a los índices de referencia con cobertura mensual. Sin embargo, dado que las coberturas solo se restablecen cada mes, la cobertura estática mensual pasa por alto los cambios que se producen con posterioridad en el valor de los activos subyacentes. En el otro lado del espectro, la cobertura estática diaria suprime más riesgo de divisa pero se traduce en costes transaccionales más altos.

Enfoque de cobertura de divisa de J.P. Morgan Asset Management para ETFs UCITs

Por tanto, hemos adoptado un modelo de cobertura ajustada por tolerancia para mitigar el riesgo divisa en las clases de acciones cubiertas de nuestros ETFs.

Nuestro equipo de gestión de divisas ajusta con regularidad las coberturas de divisa siempre que las ratios de cobertura alcanzan umbrales definidos previamente. Este enfoque contribuye a mantener el valor de la coberturas ajustado teóricamente al valor de los activos que se cubren, según varían las valoraciones de mercado.

Fuente: J.P. Morgan Asset Management. Sólo con fines ilustrativos.

La cobertura ajustada por tolerancia ofrece una cobertura de divisa precisa a los inversores en ETFs, a la vez que reduce los costes transaccionales relacionados con la cobertura estática diaria. Los costes transaccionales, aunque por lo general sean bajos, suelen ser más elevados que en el caso de la cobertura estática mensual, pero menores que los que arroja la cobertura diaria. La cobertura ajustada por tolerancia reduce el riesgo de que importantes posiciones sin ajustar, con cobertura excesiva o insuficiente, incidan en la rentabilidad de las clases de acciones cubiertas.

Sin embargo, la rentabilidad puede desviarse de numerosos índices de referencia con cobertura mensual de ETFs, en los que las coberturas suelen restablecerse solo una vez cada mes.

El foco, en las ratios de cobertura

Para lograr una ratio de cobertura del 100%, el valor de los derivados empleados para cubrir las exposiciones a divisas de una cartera debe equivaler al valor nocional de los activos de la cartera. Si el valor de los activos de la cartera sube, la ratio de cobertura disminuirá y la cartera contará con una cobertura insuficiente. Si el valor de los activos de la cartera disminuye, la ratio de cobertura aumentará y la cartera contará con una cobertura excesiva.

En caso de que las ratios de cobertura se reduzcan demasiado, existe el riesgo de que el efecto sobre la rentabilidad de una clase de acción cubierta incida en otra clase de acción del mismo fondo. Las medidas reglamentarias exigen a los proveedores de ETFs mantener las ratios de cobertura en una tolerancia de entre el 95% y el 105%, por lo que modelo de cobertura ajustado por tolerancia resulta adecuado para numerosos ETFs.

Gastos ring-fenced

Todos los costes y los gastos en que se incurre en el proceso de cobertura los asumen, de manera proporcional, todas las clases de accioness cubiertas denominadas en la misma divisa, emitidas en el seno del mismo ETF. Los gastos, por tanto, se restringen a los inversores en las clases de participaciones cubiertas.

Equilibrio entre precisión y costes

Consideramos que nuestro enfoque hacia la cobertura de divisas es la metodología más adecuada para nuestra gama de estrategias de ETFs UCITs.

La cobertura ajustada por tolerancia exige un número significativamente menor de operaciones que un modelo de cobertura estática diaria, pues las coberturas solo se restablecen cuando se incumplen los umbrales de ratio de cobertura. La cobertura ajustada por tolerancia también ofrece una mayor precisión de la cobertura de divisas que el enfoque de cobertura estática mensual, en especial, en mercados volátiles.

Estrategias de cobertura en divisas de fondos cotizados

Cobertura estática mensual

Un restablecimiento mensual reduce los costes transaccionales.

Se ajusta a las metodologías de numerosos índices, lo cual puede reducir el tracking error.

Una cobertura imperfecta puede exponer a los inversores a riesgos cambiarios inesperados.

Cobertura estática diaria

Un restablecimiento diario incrementa los costes transaccionales.

Se ajusta a las metodologías de numerosos índices, lo cual puede reducir el tracking error.

Un restablecimiento diario reduce al mínimo el riesgo cambiario, si bien unos costes transaccionales elevados pueden superar a las ventajas.

Cobertura ajustada por la tolerancia

Las coberturas se restablecen siempre que la ratio de cobertura incumple un umbral definido previamente, lo cual se traduce en costes transaccionales más bajos que en el caso de la cobertura diaria

Resulta complicado que los proveedores de índices la plasmen en sus metodologías, lo cual puede elevar el tracking error.

Suprime más riesgo cambiario que la cobertura mensual, a la vez que reduce los costes transaccionales en comparación con la cobertura diaria.