Der Klimawandel bleibt ein dominierendes Thema bei nachhaltigen Anlagen, da Investoren versuchen, Klimarisiken in Portfolios zu berücksichtigen und zu einer nachhaltigeren Zukunft beizutragen. Es gibt drei zentrale Anlagerisiken im Zusammenhang mit dem Klimawandel, auf die Anleger jetzt besonders achten sollten, wenn sie langfristige Lösungen zum Klimawandel unterstützen wollen.

1. Langfristige Risiken der Energiewende

Die jüngste Erholung traditioneller Energieaktien, die durch steigende Rohstoffpreise und die gleichzeitige Underperformance der erneuerbaren Energien gefördert wurde, hat einige Anleger dazu gebracht, sich zu fragen, ob das mit diesen Energieaktien oft verbundene Übergangsrisiko (und das Potenzial) tatsächlich als zu hoch eingeschätzt wird.

Die Antwort ist unserer Meinung nach nein. Auf dem Weg zu Netto-Null-Emissionen ist mit Volatilität zu rechnen, und es ist entscheidend, dass Klimainvestoren ihren Zielen treu bleiben. Die Faktoren, die in letzter Zeit für die Erholung der Energieaktien entscheidend waren, scheinen sich bereits umzukehren, da hohe Kosten für fossile Brennstoffe die Wettbewerbsfähigkeit der Anbieter erneuerbarer Energien steigern und neue Investitionen in den Sektor locken. Und längerfristig wird die Lösung der Herausforderungen, die der Übergang zu einer kohlenstoffarmen Wirtschaft mit sich bringt, wahrscheinlich weitere Entwicklungen der Technologien für erneuerbare Energien und CO2-Ausstoß erfordern, was künftig hervorragende Potenziale für Klimainvestoren bieten wird.

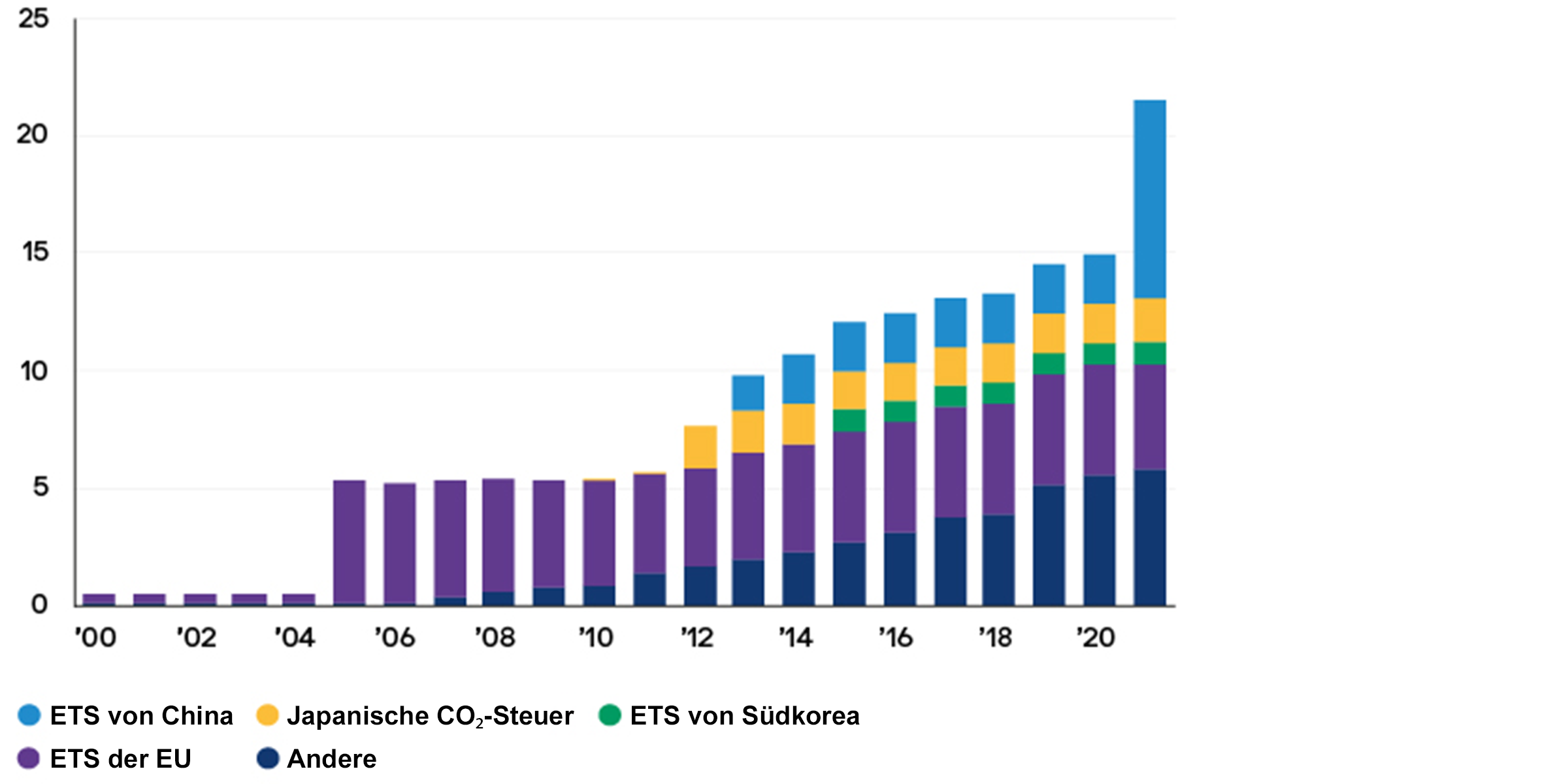

Für alle, die immer noch skeptisch gegenüber langfristigen Übergangsrisiken sind, sollte der jüngste Anstieg der CO₂-Preise ein Weckruf sein. Die CO2-Preise steigen auf das Niveau 68 € pro Tonne, das laut Internationalem Währungsfonds erforderlich ist, um den globalen Temperaturanstieg bis 2050 unter 2 Grad Celsius zu halten, während der Anteil der Emissionen, die durch den CO₂-Handel abgedeckt werden, ebenfalls zunimmt. Mit steigenden CO₂-Preisen wird die traditionelle Energieerzeugung auf Basis fossiler Brennstoffe teurer, was das wirtschaftliche Argument für einen Übergang zu emissionsfreien Energiequellen stützt.

Globale Emissionen, die durch CO₂-Bepreisung abgedeckt sind

Source: World Bank, J.P. Morgan Asset Management.

Darüber hinaus hat der Krieg in der Ukraine die Risiken, die geopolitische Instabilität für die heimische Energiesicherheit in Ländern darstellt, die auf Importe fossiler Brennstoffe angewiesen sind, sehr deutlich gemacht. Entsprechend hat die Krise das Potenzial, eine katalysierende Kraft für die Beschleunigung des Übergangs zu erneuerbaren Energien zu sein. Erneuerbare Energien können nicht mehr als isolierte Maßnahmen zum Umweltschutz betrachtet werden. Vielmehr könnte es eine Lösung sein, mit deren Hilfe die Länder eine strategische Energieautonomie erreichen und die Sicherheit und das Wohlergehen der nationalen Bevölkerung gewährleisten können

2. Physisches Risiko des Klimawandels

Ein weiterer wichtiger Bereich des Klimarisikos, den Anleger in Entscheidungen zur Vermögensallokation einbeziehen müssen, ist das physische Risiko, einschließlich der Gefahren für die Vermögenspreise durch klimabedingte Naturkatastrophen wie Überschwemmungen oder Wirbelstürme.

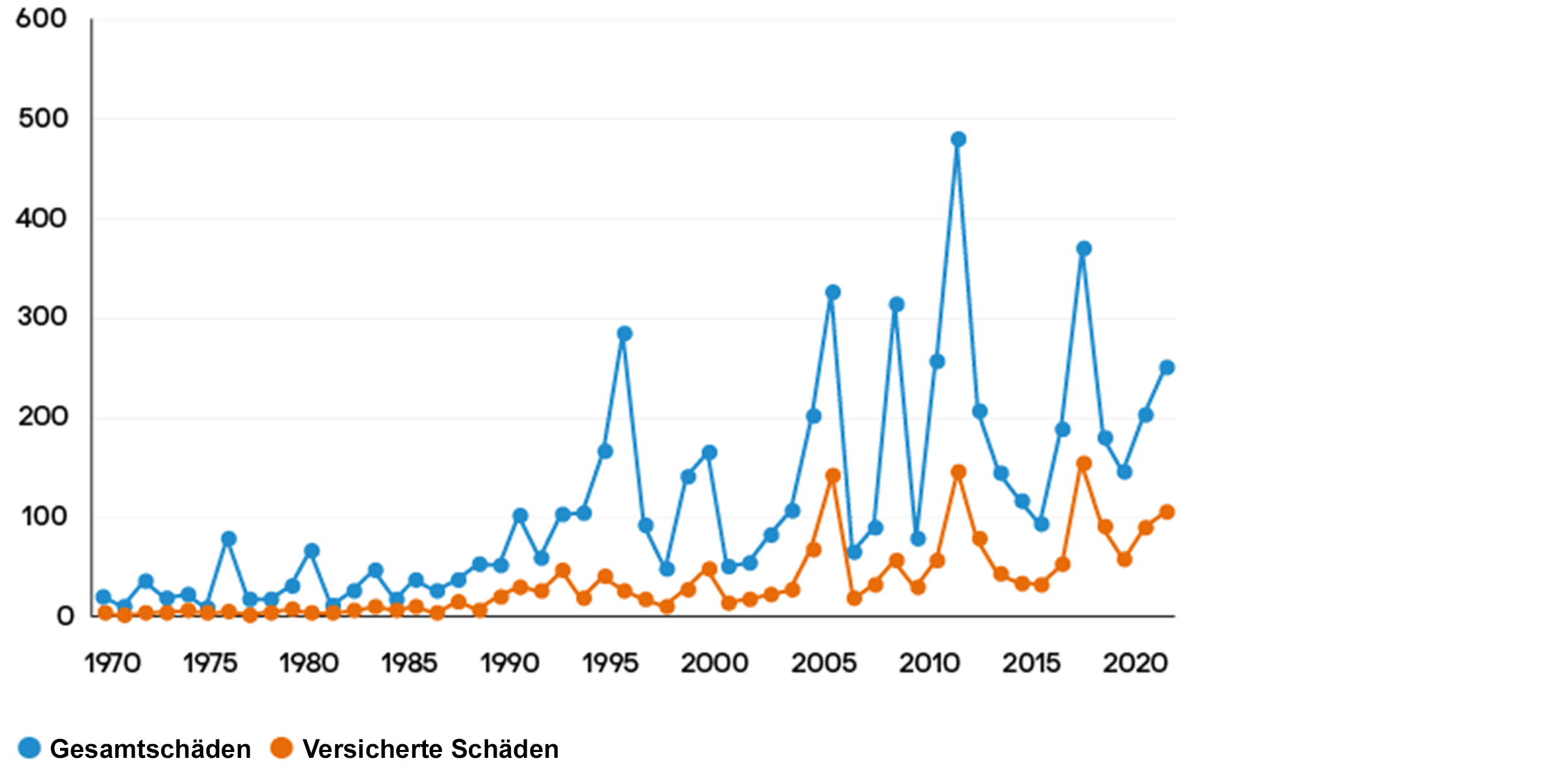

Die Auswirkungen des Klimawandels auf Volkswirtschaften und Unternehmen werden von den Märkten tendenziell unterbewertet, obwohl es in den letzten Jahrzehnten einen bemerkenswerten Anstieg sowohl der versicherten als auch der nicht versicherten Schäden durch Naturkatastrophen gegeben hat. Die Versicherung gegen schwere klimabedingte Ereignisse ist in Schwellenländern nach wie vor am niedrigsten, wo viele Länder besonders anfällig für Naturkatastrophen sind, aber nicht über die Ressourcen verfügen, um diese zu planen oder die wirtschaftlichen Folgen zu bewältigen, wie z. B. Hilfsmaßnahmen nach Katastrophen und Wiederaufbaukosten.

Physisches Klimarisiko wird häufig nicht eingepreist

Source: Munich Re, 2022.

Um Portfolios auf die Auswirkungen des Klimawandels vorzubereiten, müssen Anleger die Sektoren, Länder und Regionen stärker berücksichtigen, die über die Widerstandsfähigkeit, vorausschauende Planung und Flexibilität verfügen, um bei steigenden globalen Temperaturen nicht nur zu überleben, sondern sich positiv entwickeln zu können. Es ist auch wichtig, das physische Klimarisiko in die Bottom-up-Analyse auf Unternehmensebene einzubeziehen, indem globale Lieferketten und andere geschäftliche Anfälligkeiten für negative Ereignisse und Katastrophen im Zusammenhang mit der globalen Erwärmung betrachtet werden.

3. Klimawandel und Biodiversität

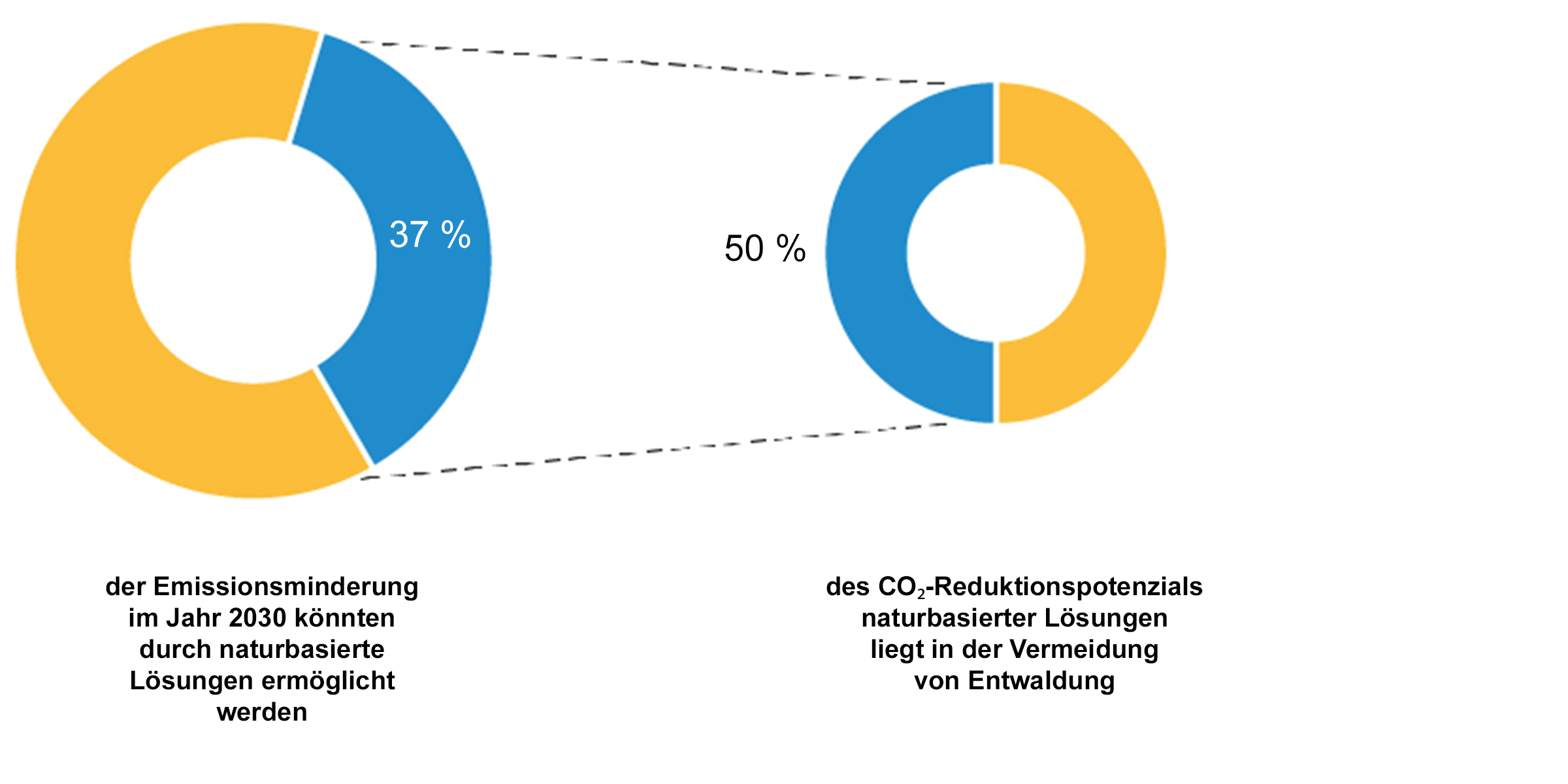

Die Stärkung der Biodiversität wird immer mehr zu einer der effektivsten Möglichkeiten, den langfristigen klimabedingten Herausforderungen zu begegnen, und ist außerdem selbst ein wichtiges Nachhaltigkeitsthema. Das Klimarisiko ist untrennbar mit der Biodiversität verbunden, wobei rund 20 % der globalen Treibhausgasemissionen auf die Entwaldung zurückzuführen sind. Dabei haben Studien gezeigt, dass mehr als ein Drittel der zur Erreichung der Klimaziele für 2030 erforderlichen Emissionsminderungen mit naturbasierten Lösungen wie etwa der Vermeidung von Entwaldung erreicht werden könnten. Der Erhalt der Biodiversität hat nur positive Auswirkungen auf das Klima.

Der Verlust von Biodiversität birgt echte finanzielle Risiken für Investoren, obwohl die wirtschaftlichen Auswirkungen der Zerstörung von Arten und Ökosystemen in einigen Regionen härter ausfallen und in manchen Branchen größere Auswirkungen haben als in anderen. Drei Sektoren, die rund 15 % des globalen BIP ausmachen – Bauindustrie und Infrastruktur, Landwirtschaft und Rohstoffe sowie Lebensmittel und Getränke – werden voraussichtlich am stärksten von Maßnahmen zur Verhinderung des Verlusts der biologischen Vielfalt betroffen sein. Die Fähigkeit dieser Sektoren, Wert für Investoren zu schaffen, wird leiden, wenn die Biodiversität, auf die sie angewiesen sind, beeinträchtigt wird.

Der Erhalt der Biodiversität bedeutet jedoch nicht, diese Sektoren meiden zu müssen. Stattdessen bieten Bau-, Landwirtschafts- und Lebensmittelunternehmen ein enormes Potenzial für Investoren, um nachhaltige Innovationen zu unterstützen, wie z. B. die Umstellung auf ökologisches Bauen, Wiederaufforstung und Rohstoffzertifizierung.

Der Zusammenhang zwischen Klimawandel und Biodiversität ist eindeutig

Source: WEF, Nature and Net Zero, 2021.

Zugute kommen den Anlegern auch verschiedene wichtige Schritte, die jetzt weltweit unternommen werden, um die Biodiversität in Bezug auf Richtlinien, Offenlegungen und Anlegermaßnahmen zu fördern. Beispielsweise haben die Vereinten Nationen kürzlich den zweiten Teil ihrer COP15-Biodiversitätskonferenz abgehalten – die naturbezogene Entsprechung zur COP26. Und im Jahr 2022 erwarten wir die Veröffentlichung des Rahmenentwurfs der Task Force on Nature-Related Financial Disclosures und einen Vorschlag der Weltbank für eine Nature Action 100+ als Plattform für gemeinsames Engagement.

Fokus auf langfristigen Anlagelösungen in Verbindung mit dem Klimawandel

Während weitere Phasen von Volatilität rund um die Energiewende zu erwarten sind, wird der Trend hin zu mehr Nachhaltigkeit anhalten. Für Anleger, die das Klimarisiko mindern und Klimalösungen unterstützen möchten, ist es wichtig, sich nicht von kurzfristigen Entwicklungen ablenken zu lassen. Da die Finanzmärkte und die Weltwirtschaft in eine Ära der Umsetzung der Klimapolitik eintreten, ist es stattdessen von entscheidender Bedeutung, eine lösungsorientierte Denkweise mit Fokus auf langfristige Klimaziele zu etablieren.

09zc220404133254