輕鬆建立定期投資習慣

開始eScheduler月供基金,每月只需HK$1,000起

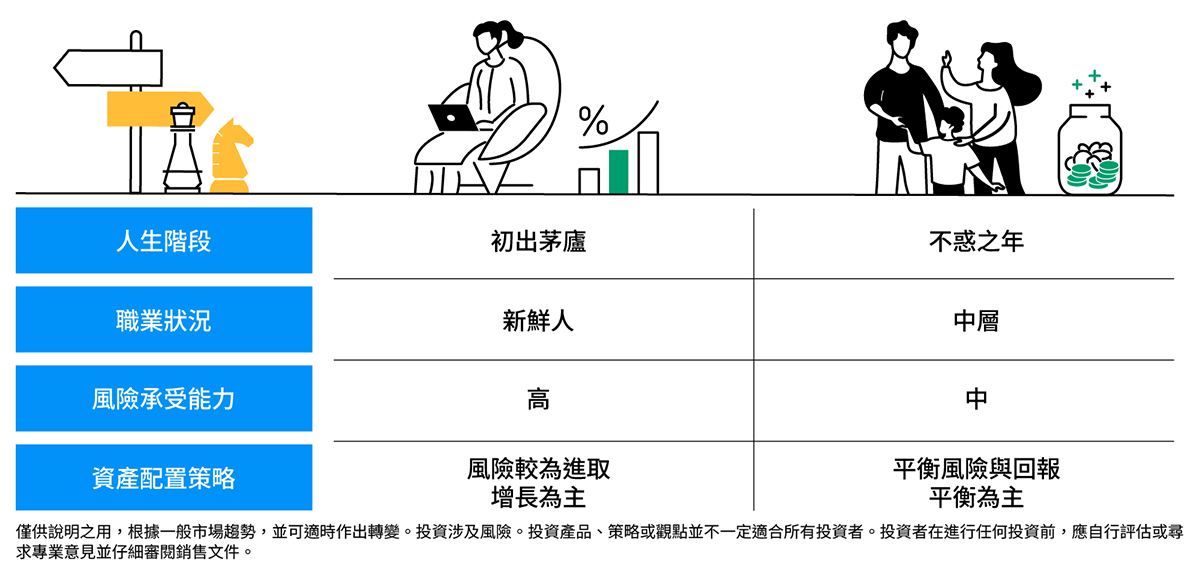

不同人生階段的投資策略

理財的第一步,是按不同的人生階段及需要,制定合適的部署。

對於20來歲的年輕人來說,剛投身社會,月入自然不多,面對各式消費,稍有不慎便成為月光族,所以首要任務是好好分配收入,並培養良好的儲蓄習慣。而且年輕也有一大優勢,就是距離退休尚遠,一般來說家庭負擔也較小,部署可相對積極,將組合較大部分投資於股票等風險資產,有望能爭取較高回報,善用時間累積財富。

40來歲,不少人在職場已打滾了一段時間,也有人會成家立室,正是收入與開支同步增加的時期,此時可視乎需要分配收入,除了預留現金儲備作家庭應急之用,亦可考慮以投資爭取回報。而隨著年紀漸長,可承受的風險亦會逐步降低,投資可作相應調整,此外亦可留意收益工具,以期在長線為資產增值之餘,亦帶來靠穩收益。

無論投資者是二十出頭抑或四十不惑,以下投資原則,都會助您在理財路上走得更遠。

時間可說是投資的最佳朋友,愈早開始投資,愈能發揮複息效應的好處。舉例說,假設年輕人每月將3000港元用作長線投資,假設每年有5.5%回報,20年後便可累積130.7萬港元的財富 1!

有些投資者很容易受到情緒左右,在不理想的時機買賣,若頻繁進出市場,亦可能錯失更多機會。與其嘗試捕捉時機,「持續投資」反而更加重要。善用月供投資計劃,有助我們持續參與市場,並享受到「平均成本法」的優勢,有望能長線駕馭市場波幅。

市場走勢瞬息萬變,沒有任何一種資產是長勝將軍,押注在單一資產,或會增加集中風險。由投資專家團隊管理、持有一籃子股票、債券或其他資產類別的互惠基金,相對單一資產更能分散風險,亦可捕捉不同範疇的機遇。

雖然是否選擇透過資產管理公司投資取決於您自身的情況,但有一個值得信賴的合作夥伴可能會有助豐富您的投資旅程。 當您的人生階段發生變化時,您的計劃可能會改變。 基金管理人若能提供豐富的產品種類和全面的服務,可以為您提供不同的選擇,以您滿足不斷變化的需求。選擇投資夥伴時,不應僅考慮投資回報,而應綜合考慮服務水平。投資團隊的經驗、獲得認可的頻率也是一些投資者可以作為參考的指標。

助您實現財務目標之投資觀點