印度對美國及環球貿易的依賴程度相對較低,當地市場可望成為分散投資的機遇。

概覽

- 由於宏觀經濟增長放緩、盈利疲弱,以及對地緣政治疑慮升溫,印度的宏觀及市場表現均令人失望。

- 印度對美國及環球貿易的依賴程度相對較低,當地市場可望成為分散投資的機遇。

- 財政及貨幣政策看來方向正確,對市場情緒、經濟增長及企業盈利均有正面作用。雖然短期動力有所減弱,但是我們相信印度市場仍具潛力。

印度表現令人失望

過去幾個月來,印度的宏觀經濟與市場表現均未如人意。截至2025年1月底,MSCI印度指數是表現較差的市場之一,錄得4.8%跌幅,而以美元計算的MSCI亞太區(除日本)指數的總回報,則上升1.4%。

在此之前,我們認為印度的高增長前景,證明其在高估值下仍有優異表現實屬合理,但是現在我們留意到宏觀經濟增長放緩、企業盈利疲弱,以及對地緣政治疑慮升溫等因素均帶來負面影響。2024曆年第三季/2025財年第二季的國內生產總值(GDP)令人失望且低於預期,按年增幅由上一季的6.7%,大幅放緩至5.4%,是2022年第四季以來最低水平。2024年的大選延遲了幾項政府項目,導致政府的資本支出低於預算水平,進而影響到GDP增長。與此同時,國內消費及私人投資亦有所放緩。此外,供應鏈中斷(尤其在紅海)及對俄羅斯原油的制裁加劇,導致最近一個季度的石油出口減少30%,拖累整體出口表現。較為亮麗的消息是,服務業及高價值工程產品的出口仍然保持強勁。

印度國家統計局預測,2024至2025財年的增長約為6.4%,是過去4年來最慢的整體數字,但這亦反映官方預期未來幾個月的經濟動力將會回升,主要由農業生產及政府支出所推動。不過,高頻指標顯示,若要達到6.4%增長目標可能有一些難度,特別是一些指標如採購經理人指數(PMI)表現參差。雖然,最新數據均高於50水平,而製造業PMI亦微升,不過服務業及綜合指數卻見放緩。

政策能否力挽狂瀾?

外界密切留意總理莫迪在第三任期的首份預算案,以便從中了解政府的規劃方向。在2月1日公布的預算案必須在經濟方面取得微妙平衡。國內增長乏力需要更多財政支持,但不明朗的全球環境,加上要控制赤字以維持公信力與紀律,政府便需要同時控制支出。結果整體預算案的重點在於進一步鞏固財政,而不是增加支出。政府預計2025財年的赤字佔GDP比例將從2024年7月最初預期的-4.9%,改善至-4.8%,而其在2026財年的目標如今為-4.4%。在支援措施方面,主要特點是透過減稅以刺激城市消費。值得留意的是資本支出計畫,本財年與下一財年的目標均維持在GDP 的3.1%。這可被視為削減投資計畫,但在G20國家當中,金額仍然相對較高。政府似乎試圖在鼓勵私營部門更多參與資本支出項目,以避免排擠私人投資與信貸,同時支持其財政鞏固計畫,期望在兩者之間取得平衡。

隨著經濟增長放緩,且預期財政政策收緊,貨幣政策將面臨壓力,以遏止增長放緩。我們預計印度儲備銀行(RBI)將會放寬貨幣政策,在今年至少再減息75個基點。通脹仍在目標範圍之內,隨著食品價格下滑,通脹正朝5%水平回落,讓當局有空間放寬政策,並支持經濟增長,而不需擔心物價。新一輪減息周期在2月開展之後,印度儲備銀行委員會指出其整體立場為中性。不過,由於經濟增長疲弱,以及貿易政策的不確定性,通脹及貨幣強度或將出現波動,我們預期未來將會進一步減息。這可能會令盧比的情況變得複雜,盧比一直走弱,但印度儲備銀行一直在增加其外匯儲備,並在盧比大幅走弱時作出干預。

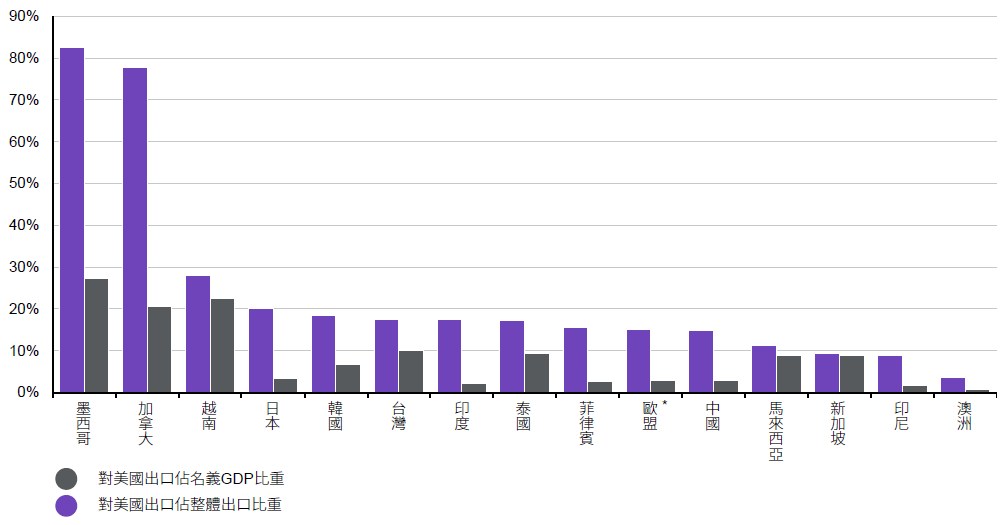

圖表1:對美國的貿易佔比

資料來源:稅務基金會、美國國際貿易委員會、美國商務部、摩根資產管理。*歐盟出口總額不包括歐盟內部貿易。

反映截至2025年2月7日的最新資料。

印度仍是貿易憂慮下的一項選擇

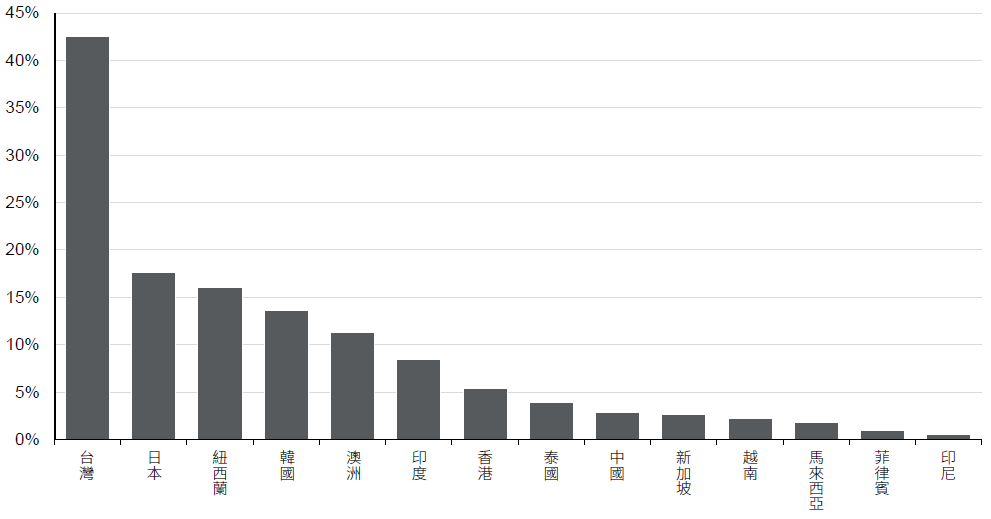

印度的經濟增長原是其中一個強勁支持因素,但現在前景比預期疲弱。投資者焦點將落在美國目前的關稅及報復行動是否對印度有利。由於印度對美國貿易的依賴程度較低,因此可能會被視為受美國影響較少的替代市場,並能夠從貿易戰中受惠(圖表 1)。在特朗普的首屆政府執政時,情況大致如此,即使美國對印度的關稅政策,以及美國對於自己與印度之間龐大的關稅差異提出批評,印度並未如其他國家那樣成為針對目標。雖然這一問題仍未消失,但如果關稅壓力沉重,印度市場的表現仍有望佔優,因為印度對美國貿易及盈利的依賴較低,可被視為較安全的選擇(圖表2)。加上印度雖然努力將自己打造成製造業樞紐,不過在過去10年,製造業總增加值佔GDP的比重,一直穩定於17%左右,使其較少受到貿易戰的影響。

圖表2:對美國的收入佔比

MSCI指數的收入佔比

資料來源: FactSet 、摩根資產管理。

反映截至2025年2月7日的最新資料。

高估值自食其果

在股票方面,對高估值的憂慮長久以來一直困擾印度股市。截至2024年9月,MSCI印度指數已升至數十年來高位,市盈率更高達25.1倍。投資者的情緒出現轉變,部分原因是由於美國聯儲局開始寬鬆周期之後,美國長期利率在熊市走峭環境下不斷上升。這種變化增加了對更高風險溢酬的需求,導致估值明顯壓縮。由此引發市場調整,令指數從9月份的高位回落了約12%。這種環境加速了外國機構的拋售,截至年底,外資淨流入只有1億美元,而2023年為210億美元。在撰寫本文之時,印度股票的預測市盈率約為22.3倍,較15年平均值約高出1.2個標準差。然而,由於估值仍較長期平均水平高出約 20%,如果投資情緒沒有逆轉,未來將需要強勁的盈利增長作為主要提振動力。

較高的盈利預期落空

未能達致較高的盈利預期成為另一障礙。在2024年初,市場普遍預期每股盈利將實現按形式計算的17%強勁增長。然而,隨著大部分公司已公布第四季業績,實際盈利增長約9.8%,僅略高於最初預期的一半。金融業在MSCI印度指數中的比重最高,所受的打擊尤為嚴重。印度儲備銀行延遲減息,以及對零售貸款的管制,導致信貸增長幾乎減半,大大削弱了盈利能力。同樣地,能源股也面臨不利因素,這包括對俄羅斯石油的制裁,以及持續的供應鏈中斷,均導致盈利預期下調。最後,由於消費者的實際薪資增長疲弱,必需消費品的銷量增長同樣乏力。然而,市場期望針對消費者的新稅務減免措施,能夠為非必需消費品行業帶來利好因素。

投資啟示

更令人鼓舞的是,市場的短期前景看來正在改善。隨著印度儲備銀行最終開展寬鬆周期,政府取消了對石油及天然氣公司的暴利稅,並透過降低所得稅來刺激消費,我們有理由相信,某些特定行業的負面因素很快便會減退。印度對美國及環球貿易的依賴程度較低,亦意味印度較少受到貿易戰的影響。展望未來,印度的長期前景仍然耀眼。國際貨幣基金組織(IMF)預計當地未來5年的年均GDP增長為6.5%,使印度成為增長最快的主要經濟體。如果印度儲備銀行能夠將通脹維持在接近4%的目標水平,名義增長可望達到每年10至11%。從歷史上看,與其他新興市場的公司不同,印度公司在將經濟擴張轉化為盈利增長方面表現理想,強勁的市場回報由此而生。因此,我們有理由相信,即使印度短期的增長動力有所減弱,但是前景仍然向好。