人工智能、數據中心與科技服務的需求強勁,加上日圓在上一季疲弱,均為銷售增長帶來支持。

概覽

- 第四季的業績公布顯示,亞洲股市溫和正面,主要受日本股市強勢帶動,而印度及韓國股市則好壞參半。

- 人工智能在消費領域的廣泛應用,加上財政及貨幣措施,以及企業管治改革等本土改善措施,可望支持亞洲股票未來表現。

- 亞洲股票的盈利擴張水平與美國相若,但估值卻較歐洲低廉,因此對投資組合來說是極吸引的選擇。市場及股票之間的走勢仍然分散,因此需要維持主動投資策略。

亞洲股市經歷年初的動盪之後,自1月中開始大幅上揚,主要原因是美國向中國徵收的關稅低於預期,且區內對人工智能(AI)的樂觀情緒重燃。然而,與股價的正面反應相比,盈利調整卻相對低迷。此前,我們已指出內需將會是未來推動亞洲經濟增長及股市表現的關鍵所在。因此,正當市場等待關稅政策及外圍不確定性明朗化之際,我們將會回顧亞洲股票迄今的盈利表現,並探討未來的基本因素及國內前景。

開局良好

MSCI亞洲指數中,佔三分之二市值的企業已公布第四季業績。整體來說,業績溫和正面,我們的盈利追蹤數據顯示1 ,預測第四季盈利按年增長9.4%,而優於及差於共識預期的比率,分別為32%及29%。由於報告標準各異,要在多個亞洲市場追蹤盈利情況存在一定挑戰。然而,在大部分企業已公布業績的主要市場中,有一些趨勢值得我們注意:

- 日本的業績表現正面(佔市場90%市值的企業已公布業績,第四季盈利追蹤按年增長13%)。人工智能、數據中心與科技服務的需求強勁,加上日圓在上一季疲弱,均為銷售增長帶來支持。成本轉嫁能力及營運效率的改善,同時有助利潤率增長。值得留意的是,股票回購顯著增加。本財年已公布的回購規模達到16.5萬億日圓,幾乎是去年的兩倍,較上一財年的總額高出60%。今年也有更多企業正計劃提高派息,進一步改善股東回報,突顯多年來企業治理改革得以延續。

- 在印度,業績好壞參半(佔市場超過95%市值的企業已公布業績,第四季盈利追蹤按年增長12%)。特別是金融業,由於對過度槓桿的憂慮,以及還款拖欠率上升,資產質素成為本盈利季度的焦點。第四季業績某程度上緩解了這些憂慮,主要銀行的不良貸款減少,且下滑趨勢受控。

- 雖然家庭槓桿上升、儲蓄下跌,以及零售支出強韌或對貸款機構帶來中期問題,但盈利評論顯示還款拖欠率正在見頂。雖然如此,即使淨息差下跌,主要銀行的淨利息收入仍然穩健增長,這對銀行業而言屬正面訊號。

- 雖然韓國盈利仍然增長強勁,但是仍未達到較高預期(佔市場89%市值的企業已公布業績,第四季盈利追蹤按年增長44%)。外界對科技/記憶體企業的期望很高,尤其是高頻寬記憶體(HBM)領域的利潤率。即使部分大型企業的業績未如預期,但令人失望的主因是一次性研發支出高於預期,而HBM的銷售額仍維持在共識預期的水平。然而,傳統動態隨機存取記憶體(DRAM)領域的價格競爭仍然激烈,加速了將收入結構轉向HBM的進程。

在其他主要市場中,已公布業績的企業比例較低,但整體來說,實際與共識預期之間的差異很大。部分原因在於分析師覆蓋率低,導致預估資訊不足,從而產生了更多可以於低效市場中獲利的機會。雖然如此,整體情況顯示,盈利優於預期的企業仍多於盈利差於預期的企業。

本土經濟改善支持盈利擴張

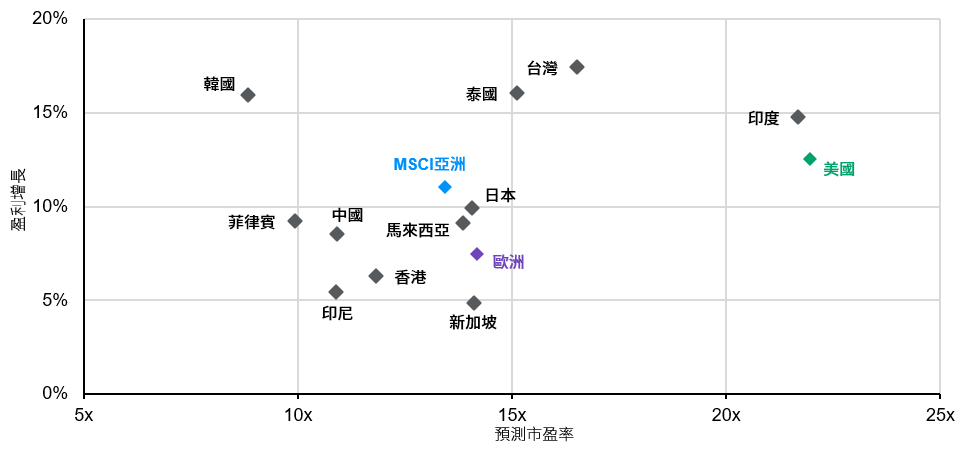

展望未來,預計2025年亞洲股票的盈利增長為11.0%,而2026年的增長則為11.8%(圖表1)。外界對科技主導市場再次寄予厚望。隨著DeepSeek的R1模型公布,大幅降低推理成本,邊緣人工智能(Edge AI)的應用將會加快,帶動半導體需求增加,以及傳統DRAM的需求上揚,對亞洲市場俯拾皆是的半導體推動者及記憶體企業帶來正面動力。人工智能在更廣泛的消費領域中應用,亦會令軟件與電子商務平台企業受惠。

圖表1:不同市場的盈利增長及估值

2025年盈利增長預測、預測市盈率

資料來源:FactSet、MSCI、摩根資產管理計算。 基於各MSCI指數,美國除外,其為標普500指數。反映的是截至 2025年2月14日的最新數據。

在中國,當我們等待本季業績公布(共識預期第四季按年增長 5.1%)之際,政府的刺激經濟措施,在提振消費者信心及內需方面開始發揮作用。農曆新年假期消費的早期指標顯示消費活動增加,特別是政府補貼的領域,例如透過以舊換新計劃購買家電。

印度同被寄予厚望。在財政方面,政府宣布減稅應有助紓緩城市中產家庭的壓力,從而支持消費活動。央行放寬貨幣政策亦會提供額外支持。由於農作物收成季節良好,加上季風展望樂觀,食品通脹壓力應可紓緩,因此市場反映今年將再減息3次。雖然如此,印度股票的估值仍然偏高,特別是中小型股,即使近期已出現調整。

除了基本因素外,日本及韓國亦開始進行企業改革,以鼓勵企業改善低估值及企業價值。從獨立董事佔多數,到交叉持股,以及許多其他措施,這兩個市場近年均見顯著改善,為股東權益帶來正面影響。

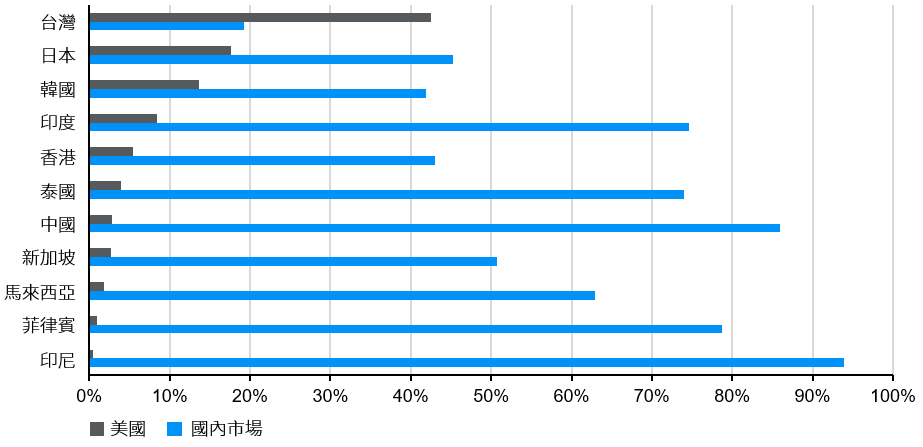

圖表2:不少企業更依賴國內市場獲得收入

MSCI指數的收入比重

資料來源:FactSet、MSCI、摩根資產管理計算。 反映的是截至 2025年2月14日的最新數據。

投資啟示

基於上述利好因素,亞洲股票的估值不高,預測市盈率處於13.4倍,較其25年長期平均水平折讓9.7%。與其他成熟市場相比,其表現特別出色,盈利增長水平與美國相若(2025年盈利增長12.5%,預測市盈率為22.0倍),但估值卻與歐洲相若(2025年盈利增長7.4%,預測市盈率為 14.2倍)。造成這種情況的一個潛在原因是對迫在眉睫的美國關稅風險缺乏了解。雖然亞洲地區普遍依賴出口需求,但仍有不少由國內推動的投資機遇(圖表2)。

區分對關稅風險較具防守性的市場與企業,將有助投資者渡過潛在的政策不確定性。更廣泛而言,亞洲區可能受惠於人工智能的進步、企業管治改善,以及估值合理等利好因素。我們相信,以研究為本,專注於企業基本因素的投資策略,將繼續在市場上獲得回報,促使投資者繼續維持主動投資策略。