考慮到目前估值和經濟展望,延長存續期仍然是應對2024年市況的合適策略。

自2023年第二季美國區域性銀行危機爆發以來,10年期美國國庫券孳息率從年初至今的3.4%的低位,飆升至11月初約5%的水平,達到多年高位。投資者必須識別孳息率上升是反映經濟轉強,還是由較高的期限風險溢價(Term risk premium)所帶動。若是後者的話,投資者在投資孳息曲線的長債部分時,將要求獲得更高回報,以補償風險和不明朗因素的增加。

經濟數據較預期穩健,推動孳息率於夏季上漲,原因是市場參與者因應經濟轉強的證據,消化了長期的高利率環境,但近期孳息率上升是反映期限風險溢價上漲,主要因存續期的供求狀況所致。目前,市場估計美國政府將會發行大量國庫券,以填補聯邦赤字。與此同時,未來通脹和利率走勢未見明朗,促使投資者要求以更高的債券孳息率作為更多的回報補償。

我們認為,考慮到目前估值和經濟展望,延長存續期仍然是應對2024年市況的合適策略。縱觀過去五個加息週期,10年期美國國庫券孳息率均早於聯邦基金利率見頂。在最後一次加息至第一次減息之間,10年期美國國庫券孳息率亦下跌107個基點。隨著通脹放緩,金融環境收緊(部分受到孳息率上升產生的反射影響),聯儲局加息週期接近尾聲或已經結束,從而限制孳息率的上行空間。此外,我們的基本預測是經濟增長放緩,孳息率將會下跌,而地緣政治風險有機會加劇,這或會促使資金紛紛湧向美國國庫券作為避險資產。

孳息率也許會從目前的水平回落,但我們預料,孳息率目前的潛在跌幅相對過去週期應會較少,而速度相對過去週期亦應會較慢。一方面的原因是,長期而言,期限風險溢價上升應會繼續反映於孳息率走勢。另一方面,在能源相關物價壓力的影響下,聯儲局實施緊縮措施的時間較預期更長的風險,亦可能會持續存在。

信貸方面,我們認為目前的孳息率或看來相對具吸引力,尤其是高收益固定收益領域。從利潤率、利息償付率和自由現金流等基本因素來看,高收益債券發行人與過去週期相比,展現出較強的抗逆力。2020年10月,債券違約率達到6.4%,淘汰了大量表現最弱的發行人,促使在債市持續下來的企業以更保守的方式管理資產負債表。受制於欠佳的宏觀經濟展望,發債企業的基本因素儘管並未嚴重惡化,但可能面臨考驗。目前息差走勢符合穩健的經濟增長,而隨著經濟數據轉弱,息差有可能會擴闊。

圖3:

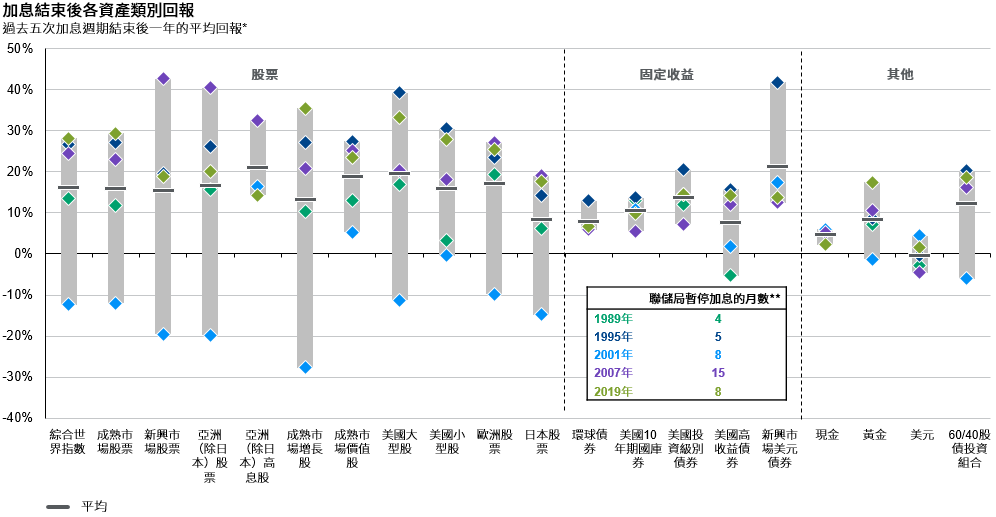

資料來源:FactSet,美國聯儲局,摩根資產管理。基於MSCI綜合世界指數(綜合世界指數)、MSCI世界指數(成熟市場股票)、MSCI新興市場指數(新興市場股票)、MSCI亞太(除日本)指數(亞太(除日本)股票)、MSCI亞太(除日本)高息股指數(亞太(除日本)高息股)、MSCI世界增長股指數(成熟市場增長股)、MSCI世界價值股指數(成熟市場價值股)、標準普爾500指數(美國大型股)、羅素2000指數(美國小型股)、MSCI歐洲指數(歐洲股票)、MSCI日本指數(日本股票)、彭博環球綜合債券指數(環球債券)、彭博10年期美國國庫券領先指數(美國10年期國庫券)、彭博美國投資級別企業債券指數(美國投資級別債券)、彭博美國信貸高收益企業債券指數(美國高收益債券)、摩根新興市場債券環球指數(新興市場美元債券)、彭博美國國庫券指數 – 1至3個月期國庫券(現金)、紐約黃金現貨價格(黃金)、美元指數(美元)、60%綜合世界與40%環球債券(60/40股債投資組合)。*除另有說明外,總回報以本幣計值。**指最後一次加息至第一次減息的持續時間,具體時期分別為1989年2月至1989年6月、1995年2月至1995年7月、2000年5月至2001年1月、2006年6月至2007年9月、2018年12月至2019年8月。

《環球市場縱覽 - 亞洲版》。反映截至30/09/23的最新數據。

倘若經濟增長出現明顯放緩的跡象,企業利潤率或會進一步收窄,並愈發需要以更高的借貸成本進行再融資。違約率急升有可能導致市場瀰漫避險情緒,觸發息差迅速擴闊。因此,除非投資者有足夠的風險承受能力和投資期限,以應對經濟增長放緩引發的更大波動性,否則我們繼續看好優質債券。