雖然各個經濟體獨特的政治及經濟狀況正在推高債券收益率,但是投資者愈來愈關注財政的可持續性。

概覽

- 由於美國經濟穩健增長、聯儲局立場偏向鷹派、對財政的憂慮,以及政治不確定性等多種原因,促使成熟市場政府債券的收益率最近幾周飆升。

- 目前對加稅及減少開支的意欲不大。在某些成熟經濟體,例如歐元區,可能需要更多開支以支持經濟增長、促進綠色轉型,以及加強國防部署。

- 我們目前的展望支持對美國國庫券的短存續期偏好,讓投資者可受惠於可觀的收益率,而無需過度承擔存續期風險。

收益率上升,但原因何在?

多個成熟經濟體的政府債券收益率已屆2024年中以來的最高水平。雖然債券市場的走向有相似之處,但是相關的推動因素卻大有不同。整體來說,歐洲政府債券的中期前景似乎較美國政府債券有利。

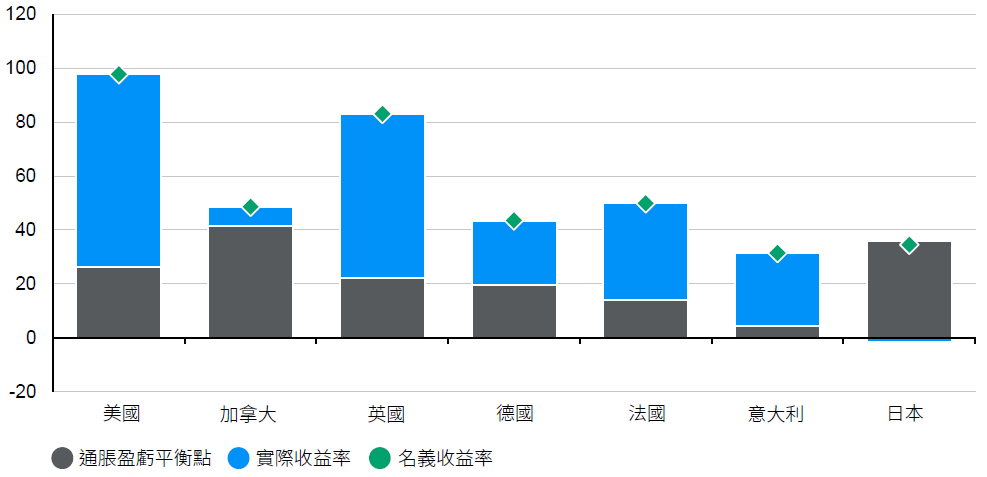

就政府債券收益率近期的上升,通脹預期的推動作用其實有限。圖表1顯示通脹盈虧平衡點的變動明細與剩餘值,即實際收益率的變動 。除了日本及加拿大外,實際收益率的上升,佔去名義收益率上升的大部分。這是合乎邏輯的,因為在2021年至2022年時推動通脹上升的不少因素已大致消散。能源及食品價格上升與地緣政治事件之間的關係已大為減弱。疫情之後被壓抑的服務需求,以及恢復這些服務時的樽頸問題亦已消退。過去兩年的高利率已將經濟動力冷卻下來,特別是在英國及歐元區。

圖表1:自2024年9月30日起的10年期政府債券收益率變動

基點

資料來源:LSEG Datastream,摩根資產管理。

反映截至2025年1月10日的最新數據。

特殊國內因素為主要推動力

國內因素是解釋各國實際收益率上升的關鍵。多個市場普遍對財政可持續性存疑。在美國,共和黨同時控制白宮及國會,即將上任的新政府或期望維持高赤字的財政政策。2017年《減稅與就業法案》(TCJA)或將延續,可能會令美國聯邦政府的債務加快上升。如果TCJA獲延續,聯邦債務佔國內生產總值 (GDP)比率可能會從目前的99%,增加到2035年的128%,這可能會導致投資者要求更高的風險溢價,以承擔更高的債務負擔。

此外,聯儲局對今年減息的審慎態度也是關鍵所在。目前經濟動力強勁,這從12月的非農就業數據優於預期(新增就業職位256,000個,共識預期為165,000個)以及職位空缺增加便可見一斑。亞特蘭大聯儲的GDPNow預測估計GDP增長為2.7%,讓聯儲局可有更大彈性耐心地減息。在12月聯邦公開市場委員會的經濟預測摘要中,聯儲局將2025年整體消費平減指數通脹預測,從2.1%調高至2.5%,顯示通脹回復至2%目標的進度較為緩慢。因此,委員會目前考慮在2025年的減息幅度僅為50個基點,而不是如9月份預測般減息100個基點。

此外,即將上任的新政府所提出的幾項政策建議,例如潛在的加徵關稅及限制移民措施,可能會為未來的通脹帶來不確定性。我們預期美國國庫券收益率已反映TCJA延期的因素。無論過程是透過行政命令還是立法程序,未來的通脹走勢均可能受到總統特朗普的初期政策所影響。

在英國,通脹(包括薪資增長與核心通脹)仍然持續。工黨政府最近的財政預算案提高了僱主國民保險供款,不少企業表示將透過加價將成本轉嫁予消費者。與此同時,在應對財政缺口與促進長期生產力增長方面,並無明確的路徑。

在歐洲大陸,即使基本通脹動力正在緩和,但是政治不確定性仍令人擔憂。12 月,法國前總理巴尼耶(Michel Barnier)在國會不信任投票中下台,原因是他試圖通過一項增加稅收與削減開支的預算案,以解決法國的財政赤字問題。新任總理貝魯(Francois Bayrou)將需要與左翼及極右翼勢力協商,以獲取足夠支持通過2025年的預算案及退休金改革。在德國,總理朔爾茨(Olaf Scholz)在 12 月辭退了他的財長與聯盟夥伴林德納(Christian Lindner),並呼籲在2月23日舉行大選。由於德國經濟增長動力疲弱,且製造業,特別是汽車業面臨挑戰,選民可能會要求政府更積極地部署財政政策以支持增長。民意調查顯示,選民希望提高最低工資、增加國家投資,以及推出加班費扣稅措施。整體而言,債券收益率高企看來反映新政府將透過增加赤字以鞏固民眾支持的預期。

投資啟示

雖然各個經濟體獨特的政治及經濟狀況正在推高債券收益率,但是投資者愈來愈關注財政的可持續性。美國國庫券收益率持續偏高的風險高於歐洲。美國的經濟背景較歐洲強勁,且中期內政治領導的不確定性較低,至少在2026年中期選舉之前都是如此。這顯示歐洲央行可能需要較聯儲局更果斷地減息以保護經濟增長,相對美國國庫券,這可能為歐元區政府債券市場帶來更正面的動力。這可能會繼續支持對美國國庫債券的短存續期偏好,讓投資者可受惠於可觀的收益率,而無需過度承受存續期風險。然而,由於利率差異,美元投資者也應考慮到美元強勢的影響。